Ya está disponible la ficha a 31 de enero de 2018.

Durante los primeros días de febrero ha cambiado mucho la situación de los mercados. Las bolsas han sufrido fuertes caídas generalizadas a nivel global. En 2018, con datos del viernes (9/feb), la rentabilidad de Avantage Fund se sitúa en el 1,3% positivo frente a los rendimientos negativos del 4,0% y del 5,1% del Ibex 35 y del Eurostoxx 50 respectivamente. Las 4 razones por las que Avantage Fund tiene un mejor comportamiento relativo a otros fondos en momentos de bajadas de bolsa están explicadas en el último párrafo de la carta semestral a inversores que publicamos hace unas semanas en este blog. Os invitamos a su lectura.

Esperamos que las caídas de las valoraciones sean pasajeras. Entendemos que la volatilidad actual de los mercados no afectará al volumen de financiación (capital y deuda) que llega a las empresas ni a la confianza de empresarios y consumidores. En consecuencia, no se verá afectado ni el crecimiento económico ni los resultados empresariales. Por ello, hemos aprovechado los descensos de las cotizaciones para aumentar la exposición neta a renta variable del entorno del 70% a cerca del 75% del patrimonio.

Destacamos también que este mes el patrimonio del fondo ha superado los 10 millones de euros. Según recoge el folleto, a partir de este umbral la comisión de depositario desciende del 0,10% al 0,09% anual para todo el patrimonio.

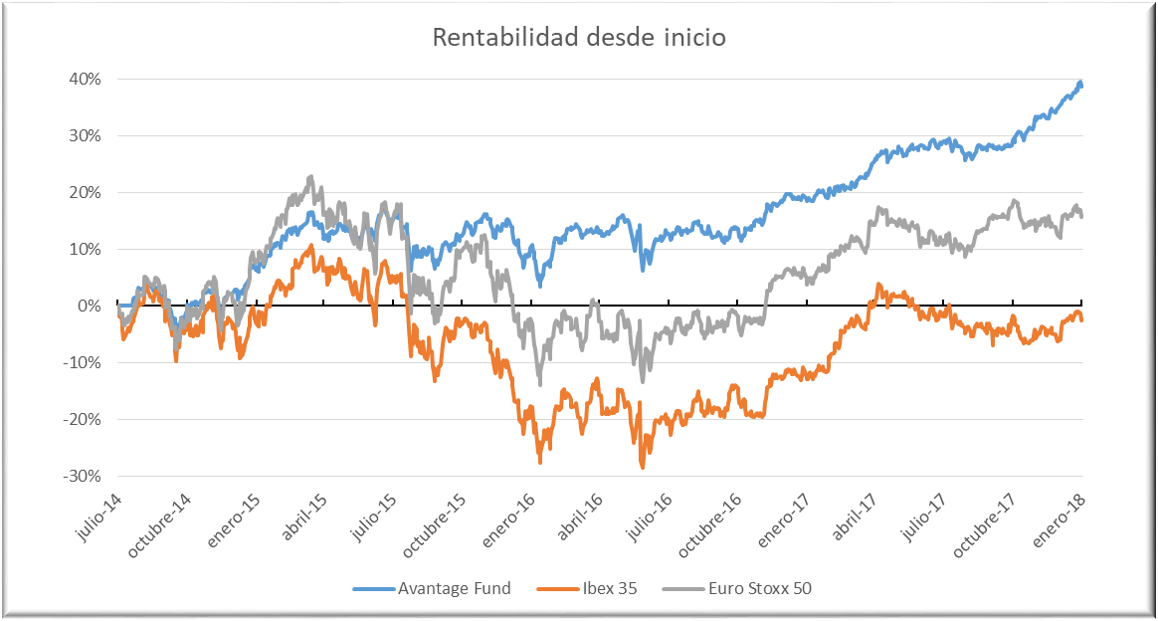

Rentabilidad hasta 31/01/18 desde la constitución del fondo (31/07/14) comparada con el Ibex 35 y el Eurostoxx 50

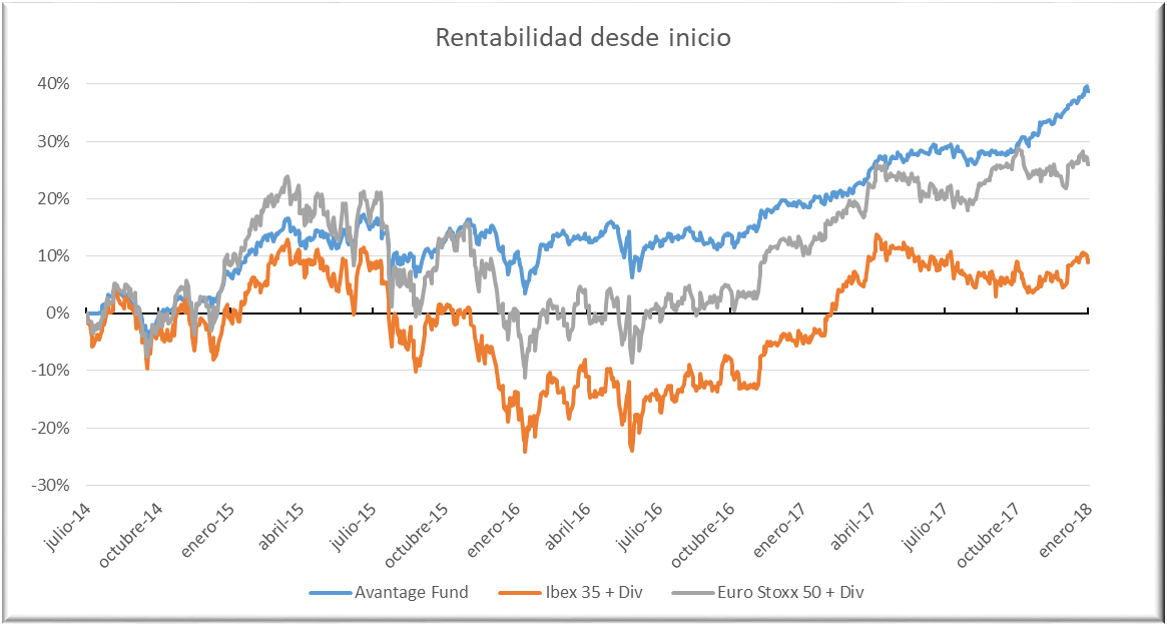

Mismo gráfico incluyendo los dividendos de los índices netos de impuestos. Comparativa más honesta que no se suele enseñar

Recordamos que Avantage Fund no tiene benchmark. La comparativa la realizamos con los índices que más suelen seguir los inversores. La volatilidad del fondo es ligeramente inferior a la mitad de la de los índices señalados.