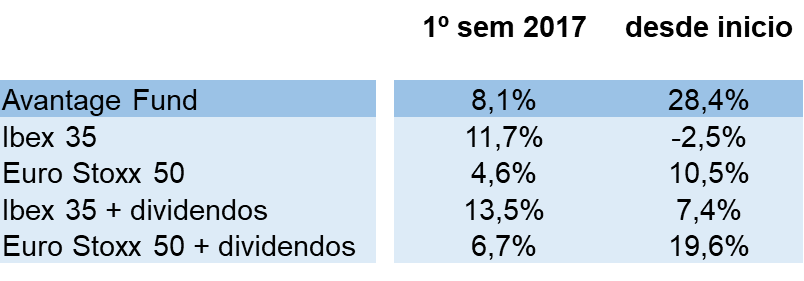

En el primer semestre de 2017 el fondo se ha apreciado un 8,1% y acumula una plusvalía del 28,4% en los 2 años y 11 meses transcurridos desde su constitución (31/07/14). El nivel de inversión neta en renta variable ha se ha situado en el entorno del 70% y la volatilidad ha rondado la mitad de la de los índices Ibex 35 y Euro Stoxx 50.

Avantage Fund se revaloriza tanto por el incremento de precio de los activos en los que invierte como por los dividendos o intereses que cobra por las inversiones realizadas. Por este motivo, además de compararlo con el comportamiento de los índices en los períodos indicados, detallamos el rendimiento de los mismos incluyendo el efecto de los dividendos netos de impuestos.

La rentabilidad por año ha sido la siguiente:

La CAGR (Compound Anual Growth Rate) es la tasa de crecimiento anual compuesta, también conocida como rentabilidad anualizada. El resultado de 2014 corresponde a 5 meses. El fondo se constituyó el 31 de julio de ese año.

El semestre ha destacado por la ausencia de grandes sustos y baja volatilidad en los mercados. Lo más relevante ha sido el resultado de las elecciones francesas, las dos subidas de tipos de 0,50% en total de la Reserva Federal y la eliminación del sesgo bajista en el comunicado oficial del Banco Central Europeo.

Durante los primeros tres meses del año incrementamos la duración negativa del fondo desde niveles cercanos a 2 años al entorno de 4 años ante la buena marcha de la economía de la Eurozona y el previsible cambio inminente en la política monetaria.

La duración de un fondo es el plazo medio ponderado en el que una cartera de bonos realiza sus pagos. La duración modificada, que suele tener un valor próximo a la duración, mide la sensibilidad de su cartera frente a variaciones en los tipos de interés. Por ejemplo, si un fondo tuviese una duración modificada positiva de 4 significa que por cada 1% que bajen los tipos subiría su valor liquidativo un 4% y bajaría ese mismo porcentaje en caso de alzas de tipos de esa cuantía. Con la duración modificada negativa de 4 ocurre lo mismo pero al revés. Avantage Fund se revalorizará cerca de un 4% si la rentabilidad de los bonos alemanes a 5 y 10 años sube un 1% y se depreciará en esa cantidad si baja un 1% desde los niveles actuales.

En nuestra opinión los bonos alemanes cotizan a precios demasiado elevados con cualquier criterio de valoración que se utilice. A 10 años ofrecen un rendimiento muy inferior a la inflación esperada y a 5 años tienen rentabilidad negativa. Incluso en un escenario de ruptura de la eurozona los inversores con deuda alemana comprada a tipos negativos también perderían, puesto que Alemania no estaría obligada a redenominar la deuda a su nueva divisa. Lo pagaría en su divisa pero al cambio de la cesta de divisas que sustituya al euro. Por otro lado, el crecimiento económico en la Eurozona, la confianza de los mercados financieros, el descenso del desempleo y las declaraciones del propio BCE apuntan hacia una normalización progresiva de la política monetaria.

Avantage Fund es un fondo mixto flexible, pero seguimos sin invertir en renta fija porque a los niveles actuales la consideramos contraproducente. Generaría rentabilidad neta negativa para los partícipes o aportaría demasiado riesgo (de tipos y/o de impago) para conseguir una muy escasa rentabilidad neta positiva. Por ello invertimos en negocios (acciones) utilizando nuestros criterios de inversión cerca del 95% del patrimonio y cubrimos con futuros de índices la diferencia entre lo invertido y el nivel de exposición neta a renta variable que deseamos (actualmente ronda el 70%). En el período no ha variado significativamente el nivel de inversión neta en acciones.

Durante el semestre hemos centrado la búsqueda de valor en compañías de pequeña y mediana capitalización para aprovechar la ventaja competitiva que nos brinda tener un patrimonio reducido. Otros fondos con patrimonios muy superiores deben mover sensiblemente el precio en su contra cada vez que quieren invertir o desinvertir en estos valores. Además, este tipo de empresas ofrecen históricamente rendimientos medios más elevados a los accionistas y suelen tener mejor alineados los intereses entre los directivos y accionistas. En la primera mitad del año el peso de los valores con una capitalización superior a los 10.000 millones se ha reducido del 25% al 18% de la cartera de renta variable.

Dicho esto, quiero aclarar que el objetivo no es invertir exclusivamente en empresas de pequeña y mediana capitalización. Habitualmente compañías grandes, como Inditex o Ryanair por ejemplo, están en disposición de seguir aumentando beneficios con fuertes tasas de crecimiento porque su modelo de negocio se lo permite.

En el semestre las compañías nuevas que han entrado en cartera son Alantra, Oryzon y Zignago Vetro. Son de sectores muy diferentes pero las tres cuentan con un elevado compromiso de la dirección con sus accionistas, modelos de negocio con ventajas competitivas y cotizan a un precio razonable comparado con su capacidad para generar resultados.

De las salidas de cartera destaco la de Banco Popular. Entramos a un precio medio de 0,96 euros por acción con la esperanza de que la nueva dirección generase un elevado valor para los accionistas. Sin embargo, tuvimos que salir a un precio medio de 0,75 euros por acción. Redujimos la inversión a la mitad en febrero al surgir riesgos elevados de demandas relacionadas con la ampliación de 2016. Vendimos el resto de títulos en abril al darnos cuenta que el nuevo presidente no había sido designado por los principales accionistas, sino que era un hombre de consenso aceptado por todos los stakeholders con el fin de librarse del presidente anterior. En un momento tan crítico para la entidad no podíamos consentir que no estuviese al frente alguien dispuesto a dejarse la piel por los accionistas.

Afortunadamente, el seguimiento de la entidad permitió una salida temprana. No obstante, de este error de inversión me llevo dos lecciones. La primera es no invertir hasta comprobar que la reestructuración va por buen camino. En este caso me adelanté, el cambio de presidente era una condición necesaria pero no suficiente. La segunda me la dio un partícipe del fondo. Me recriminó que “había tratado de obtener duros a tres pesetas”, justo lo contrario a mi criterio general para el resto de la cartera. Tiene toda la razón, en esta ocasión le dí mucho más peso a la valoración que al modelo de negocio (pendiente de restructuración o venta).

De la gran cantidad de inversiones que permanecen en cartera (42 de 47, invertimos a largo plazo) resalto esta vez Renta 4 banco. No sólo para recordar que la decisión de inversión proviene de Avantage Capital, independiente a dicha entidad, sino también para destacar la fuerte mejoría de la compañía no reflejada en la cotización. Es sorprendente cómo cotiza a unos niveles similares a los de hace diez años a pesar del fortísimo crecimiento todos los años tanto en clientes como en activos bajo gestión. El mercado probablemente se esté fijando solamente en su beneficio neto, que no ha aumentado demasiado. Los mayores ingresos se están utilizando (contabilizándose como gasto) para crecer orgánicamente en España y en Latinoamérica.

Esta compañía es un claro ejemplo de lo que buscamos. Hay tres motivos. Primero, aprueba con nota en compromiso. Juan Carlos Ureta es fundador de la entidad, la dirige y es su principal accionista (45% del capital). Segundo, cuenta con un excelente modelo de negocio. Es un banco especializado en inversiones financieras para particulares. Es un category killer en su terreno, como por ejemplo Leroy Merlin en bricolaje. Ofrece la mejor gama de productos en su especialidad y tiene unos precios muy difíciles de batir. La consecuencia es un crecimiento fuerte y sostenido. Y tercero, el mercado no ha recogido el crecimiento de la compañía por algún motivo. En este caso porque el incremento del patrimonio gestionado no se ha traducido en un aumento del beneficio neto.

Termino indicando que el elevado peso de compañías españolas en este fondo global es consecuencia de dos razones. La primera el mayor conocimiento y posibilidades de seguimiento de las empresas más cercanas y la segunda el gran dinamismo actual de la economía española. En una situación menos propicia para el crecimiento de la economía doméstica el peso de los valores españoles sería mucho más reducido.