Esta semana he visto en Netflix el documental “SuperConectados” y en particular el episodio “Dígitos” que explica en detalle la ley de Benford.

Pero es así. Y este hecho resulta que es muy útil. Supongamos que cuando alguien declara sus impuestos “maquilla” las cifras. Entonces estas cifras dejarán de seguir un orden natural de Benford y formarán un patrón más alterado (y menos “Benford”) que permitirá detectar esta anomalía.

En el documental comentan que con esta ley se pudo confirmar que ENRON estaba falsificando las cuentas. Parece ser que hay un orden en el desorden y eso tiene muchas aplicaciones. Supongamos que cogemos una foto y la modificamos con Photoshop.

Pues si nos dedicamos a recoger los códigos de cada pixel podremos ver que esta foto no cumple la ley de Benford y por tanto está alterada. -Quién se iba a imaginar que se podría saber si una cara que no has visto nunca es real o está creada por ordenador? Jamás lo hubiera imaginado… Pero funciona…

Así que ya se puede imaginar que me faltó tiempo para pegar un salto hasta mi ordenador y recoger los movimientos diarios del SP500 en puntos y sacarles el primer dígito, a ver si cumplen una ley Benford. No hace falta saber mucho Amibroker ni Excel. Son cosas muy básicas.

Lo primero que hice fue el siguiente código:Esta ley se basa en que si cogemos una serie de números que salgan de algún fenómeno natural (p.e. distancias a estrellas) pues sucede que aparecen más números que empiezan por 1 que los que empiezan por 2. Y más números que empiezan por 2 que los que empiezan por 3. Y así sucesivamente…

En algunos casos esto es muy poco intuitivo ya que si son datos aleatorios cómo es que van a empezar más por una cifra que por otra y además en orden descendente? Qué cosa más rara…

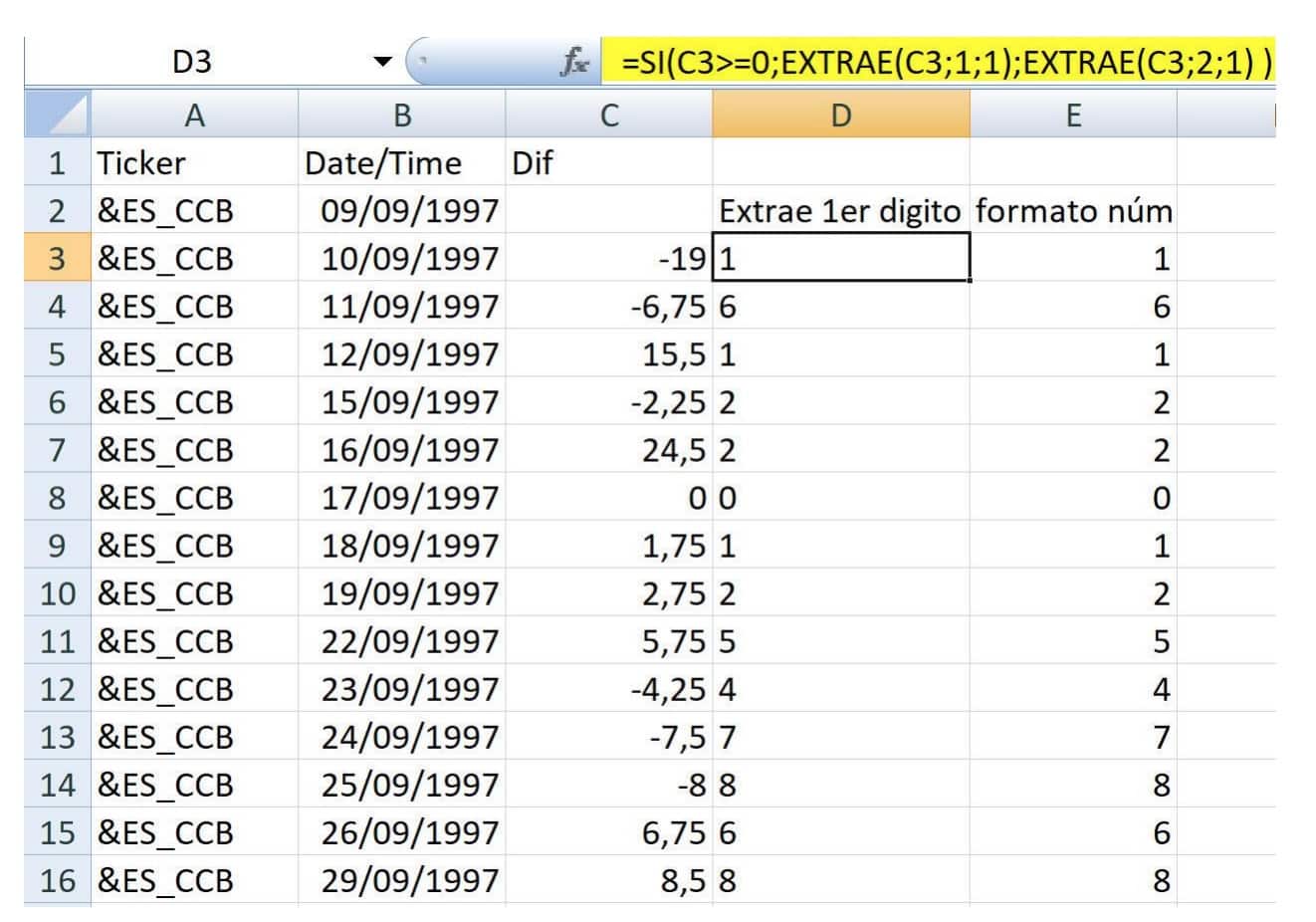

Que simplemente me exporta la diferencia de puntos entre hoy y ayer (es decir, la variación diaria) del SP500. Estos son nuestros datos de partida que los llevamos a Excel para procesarlos. También se podría hacer en Amibroker pero yo tardaría mucho más. Mejor no complicarse.

Después apliqué la siguiente fórmula a la casilla D3:

=SI(C3>=0;EXTRAE(C3;1;1);EXTRAE(C3;2;1) )

Que me extrae el primer dígito teniendo en cuenta que si el número es negativo entonces hay que tenerlo en cuenta para no extraer el signo. Después de todo estamos interesados en los puntos de variación diaria, da igual si hacia arriba o hacia abajo.

Y luego añadí la columna E que contiene lo mismo pero multiplicado por 1. Es un truco para pasar de números que se han almacenado como texto a números de verdad; en formato de número.

Seguro que hay otras formas de hacerlo pero esta funciona y es bien simple. A veces el Excel fastidia un poco con lo de los formatos…

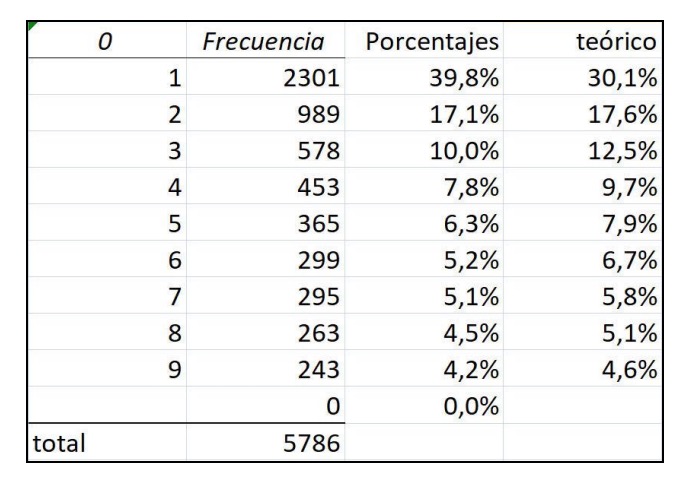

Muy bien. Ya tenemos 5786 números y más concretamente el primer dígito de esos números. Ahora solo hay que usar la función “Histograma” del Análisis de Datos y nos lo analiza y lo saca con estadísticas, gráfico y todo.

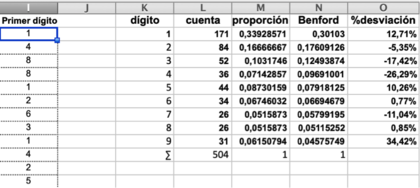

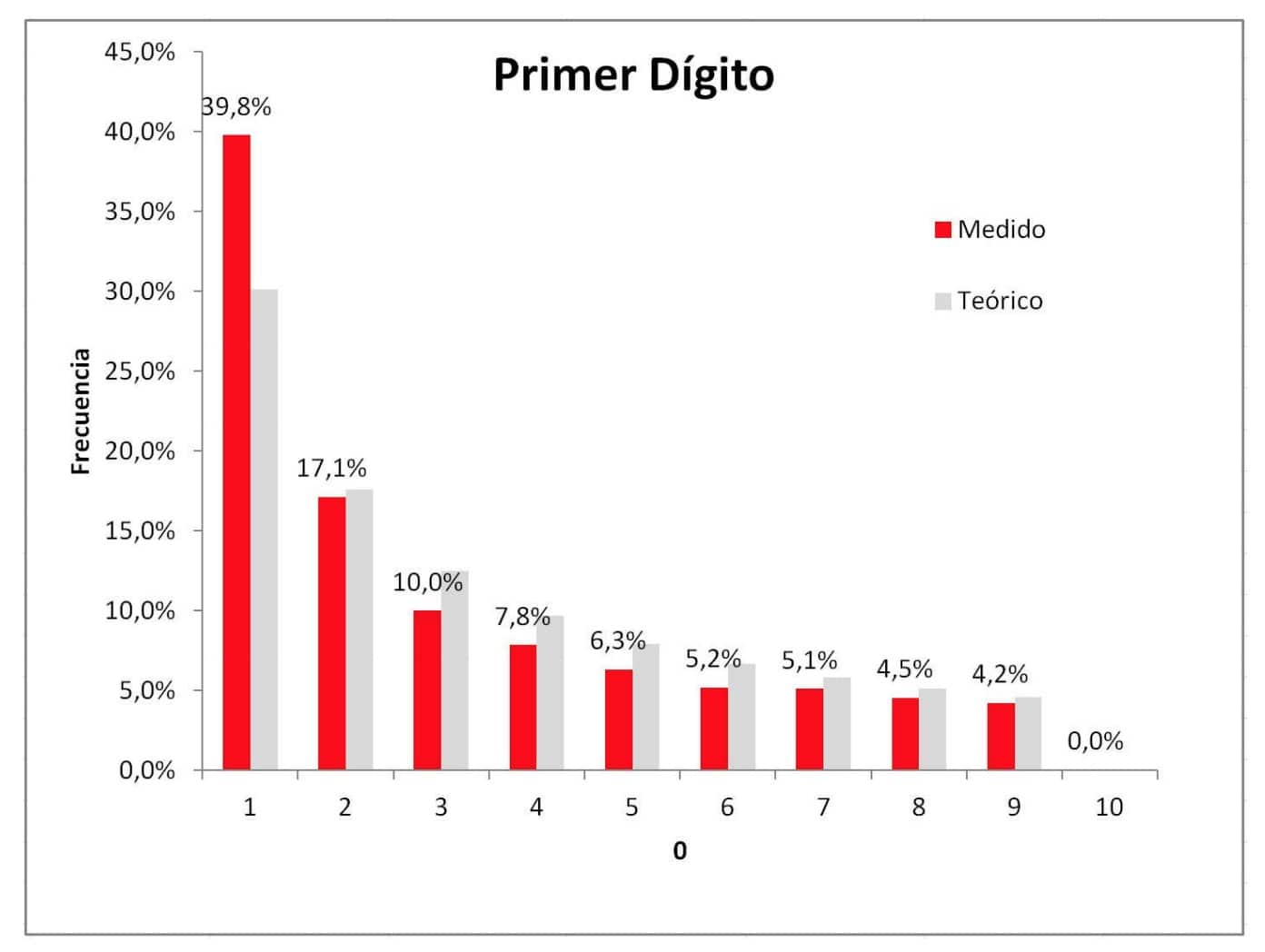

Resulta que sí, que en el SP500 también funciona la ley de Benford. Para que se pueda ver bien he puesto en columnas rojas las frecuencias que he medido y en gris las teóricas. Hay una fórmula que dice que la probabilidad del dígito n es la siguiente: Prob(n) = Log10(n+1) – log10(n)

Y eso es precisamente lo que he puesto en la columna “teórico” de la tabla que vemos en la página anterior y es la base de donde salen las columnas grises con las que comparamos. En realidad sale muy bien.

En el caso del dígito 2 se esperaba que apareciera con un 18% y ha salido un 17% del tiempo. No está nada mal! Los 1’s han salido más de lo que se esperaba, pero bueno, tampoco demasiado.

En este punto conviene aclarar que esto no tiene nada que ver con la desviación estándar ni nada por el estilo sino con el primer dígito de un dato que puede ser la variación diaria pero podría ser otra cosa.

Podríamos coger las 500 empresas del SP500, anotar el cierre de ayer de cada una, extraer el primer dígito del cierre de cada empresa y con toda seguridad aparecería de nuevo el patrón de Benford al mirarlas todas. Y las aplicaciones son ilimitadas...

Podríamos encontrar fraude electoral, anomalías en el genoma humano o incluso en el documental cuentan que una investigadora lo utilizó con el número de amigos de facebook de usuarios al azar y detectó que los que no seguían la ley de Benford eran unos procesos Bot rusos que estaban creando tráfico ficticio quizás para ser utilizado más adelante con algún propósito.

Los usuarios “de carne y hueso” cumplían la ley de Benford en su número de amigos. Supongo que el que solo tiene 1 amigo también cumple la ley de Benford :)

Ahora le pregunto: -Cree vd que el mercado está manipulado? Mucha gente piensa que sí, pero supongo que si lo estuviera entonces no seguiría un patrón Benford. Lo curioso del tema es que incluso la imprevisible crisis del Covid ha producido unos movimientos diarios acordes con la teoría de Benford.

En otras palabras: parece que el mercado es un proceso natural no alterado. Es como una foto, que bonita o fea, está recién hecha y no ha sido pasada por el Photoshop. Todo esto me ha dado mucho que pensar.

Cuando programé el modelo de camino aleatorio de los precios me pareció que REALMENTE los precios seguían ese modelo, que es lo mismo que decir que el mercado se mueve aleatoriamente pero con una cierta deriva o tendencia.

Y ahora me encuentro con esto del patrón de Benford y mi interpretación de esta información es que el mercado es un proceso inalterado, tan natural como la distancia entre estrellas o tener un determinado número de amigos. Pero… qué relación hay entre no-alterado y aleatorio?

Eso no lo tengo claro ya que los académicos han demostrado que el mercado no es 100% aleatorio pero casi (lo conté en el informe 191130) y sin embargo parece que no está manipulado en sus movimientos diarios o en otras variables que queramos medir.

Si el mercado estuviera manipulado entonces su patrón sería más plano. En el documental explican que unos datos manipulados son más planos, con parecido número de unos que de doses, con parecido número de doses que de treses y así sucesivamente….

Pero volviendo al gráfico de la página 4 vemos que el patrón del SP500 está bien marcado, con los 1’s claramente superando a los doses en un 22%y con cada dígito apareciendo más que el siguiente.

Debo comentar que esto es solo MI interpretación de la prueba Benford que he realizado sobre el SP500, futuro mini continuo. Parece cuadrar con lo que comenta Dan Sheridan, un operador de opciones que trabajó en el Pit (los corros de la bolsa) de Chicago durante más de 20 años como Market Maker (creador de mercados).

Dan comenta que no tenía forma de manipular los precios pues aunque puedas ofrecer la contrapartida que te convenga al final es la demanda la que hace que ese precio se mantenga o incluso se mueva en tu contra. Oferta y demanda es lo que mueve los mercados y ante una gran orden de compra (o de venta) de Goldman Sachs no hay nada que hacer pues eso es lo que mueve el precio.

Es posible que vd haya oído hablar de Kierkegaard. Era un filósofo y teólogo danés que Faemino y Cansado hicieron muy popular en sus actuaciones con la frase de “Qué va… qué va… yo leo a Kierkegaard!”. Este señor decía que hay dos formas de engañarse a uno mismo. La primera es creerse lo que no es cierto y la segunda es no creerse lo que es cierto.

Parece que es una verdad universal que un bobo “se lo cree todo” pero no se suele cuestionar al que “no se cree nada” como si esta persona fuera más inteligente.

Hay gente que piensa que la tierra es plana, que el hombre nunca pisó la luna, etc. Así que no debería extrañarnos que cada vez que salta un stop loss alguien afirme que han movido el mercado para quedarse sus 100 o 200 dólares.

Fíjese... con los millones que costaría mover el mercado. En resumidas cuentas, en mi opinión la ley de Benford añade peso al argumento de que el mercado es como es y no está manipulado. Insisto, malas noticias para los que creen en las conspiraciones

Bueno, veamos el mercado, que esta semana por fin se ha movido. Y con ganas! Cayendo el jueves un 3.3% y el viernes un 1.3%.

Esto lo cambia todo y es un primer paso para validar la señal de venta del ratio PUT/CALL que ampliaremos en próximos informes pues aún se necesitan unas pocas barras más.

De momento el soporte está funcionando. Son los máximos de febrero a 3370. Pero a juzgar por la amplitud de las caídas y el repunte de la volatilidad puede que estemos ante algo nuevo, la onda primera de un impulso bajista.

Como dice Robert Miner (especialista en Elliott): “Una corrección que es mayor en precio y tiempo que las caídas durante la subida tiene todo a favor de ser una onda primera de un impulso bajista”. La longitud ya la tenemos, así que ahora solo tenemos que esperar a ver la duración. Poco a poco lo iremos viendo en los informes. Esto se pone interesante