Informe publicado el 29 de febrero

Esta semana ha sido brutal en los mercados. El SP500 (futuro mini) ha caído un 11.6% y eso equivale a $19.500 por contrato. En solo una semana se han devuelto las subidas de 4 meses y medio.

Como dicen los brokers “se sube por las escaleras y se baja por el hueco del ascensor” refiriéndose a la velocidad con la que cae el mercado y lo lento que sube. Creo que le gustará el informe de hoy. Primero repasaremos el mercado y luego le contaré una estrategia para intentar rentabilizar en estos momentos de volatilidad tan alta.

--- En el informe anterior veíamos que la estructura del VIX está invertida.

El martes la diferencia entre el vencimiento de marzo y de abril era de 0.45. Pues bien, al cierre de ayer ha subido a 3.1 puntos.

Para que se haga una idea de lo que representa esta diferencia en backwardation (más barato abril que marzo) le diré que cuando Lehman Brothers quebró el 15 de septiembre de 2008 el viernes antes la curva se invirtió 1 punto y permaneció invertida durante los siguientes 3 meses. Esta diferencia llego a alcanzar los 11 puntos.

Las condiciones técnicas nos están diciendo que ha comenzado una crisis de mercado que en algunos sitios llaman “crisis alfa” refiriéndose a las ganancias que se obtienen por operar la tendencia bajista en contraste con el tradicional “Buy&Hold”. Solo el que puede ponerse bajista es capaz de aprovechar una crisis de mercado ya que las acciones compradas se caen con mucha correlación entre ellas da igual el sector al que pertenezcan.

A pesar de que uno no puede saber lo que va a pasar sí que la experiencia nos dice que estar comprado en acciones en una situación técnica como la que acabo de explicar tiene muchas probabilidades de salir mal. En la página anterior le muestro el gráfico del futuro mini del SP500.

Con el precio está insertado el indicador TTM de Carter que vimos en el informe del 11 de febrero. Como es natural se mantiene en rojo y la primera barra roja dio la mejor señal de cortos que se podía esperar.

Y debajo del precio vemos el VIX que ayer cerró a 40.11, podemos comprobar que es el mismo precio que veíamos con una línea verde en el gráfico de la primera página. Recuerde que el VIX no se opera directamente y por eso hay que recurrir a los futuros, que tienen vencimientos cada mes y su diferencia es información valiosa. También en el gráfico anterior he puesto una barra azulada en el soporte correspondiente al nivel 2800.

En esa zona tenemos los mínimos de agosto y un poco más arriba, en 2820 tenemos el mínimo de las siguientes caídas de agosto. Un soporte no tiene por qué ser una cifra exacta sino que muchas veces es un rango de precios que detuvo caídas anteriores del mercado en cuestión. --- Ahora quiero hablarle de volatilidad. Esto que muestro debajo es la volatilidad histórica del SP500:

La parte de abajo es la volatilidad anualizada, que es de un 25.5% cuando normalmente suele andar por el 15 o 16%. Y la parte de arriba es el percentil de volatilidad que he explicado justo hace una semana. Como vemos la lectura actual de volatilidad es prácticamente la mayor de los últimos 12 meses. Y respecto a la volatilidad de las opciones pues ayer las que expiran el 20 de marzo estaban al 44% de volatilidad implícita.

Es decir, muy caras respecto del subyacente, lo cual es habitual en caídas tan fuertes. --- Ahora vamos a ver cómo podríamos aprovechar toda esta información. Lo primero que debemos hacer es tener un pronóstico de mercado.

En base a lo que hemos visto hoy parece que el mercado seguirá cayendo durante los próximos meses, pero esto no suele ocurrir en línea recta. Dada la sobreventa, la proximidad del soporte 2800, y el cierre de ayer lejos de los mínimos pues vamos a asumir que habrá un cierto rebote, que no tiene porqué ser muy grande, un rebote “del gato muerto” o rebote técnico simplemente para seguir cayendo.

Si a esto le unimos la alta volatilidad pues ya tenemos toda la información necesaria para revisar algunas estrategias:

- Comprar el futuro. Puede salir bien pero el riesgo es muy alto. Con tanta volatilidad lo normal será que salten los stops.

- Comprar CALLS. Esto no es buena idea porque están carísimas. Solo un poco de movimiento lateral y la volatilidad bajará tanto que perderemos dinero incluso si el SP500 sube.

- Vender PUTS. Esto podría salir bien, sobre todo si lo hacemos con un strike por debajo de 2800, pero de nuevo tenemos un riesgo muy alto si el mercado sigue cayendo. Y las garantías requeridas son muy elevadas.

- Comprar una CALL fuera del mercado y vender una PUT fuera del mercado. Esta es una estrategia muy interesante que daría ganancias si el SP500 no se mueve y hacia arriba ilimitadas. Lo malo es que tiene riesgo ilimitado por la PUT vendida. Y las garantías son muy altas.

- Vender un PUT spread. Esta estrategia permite vender PUTs con riesgo limitado (ganancia también). Por lo menos no tenemos un riesgo indefinido. Con el mercado tal y como está seguramente esto sea lo mejor. En mi opinión con un mercado tan volátil y con las opciones tan caras (18% por encima del subyacente) la mejor estrategia es la última. Es la que voy a contarle hoy. Un PUT spread vendido también se suele llamar BULL PUT; es decir, alcista con PUTS. Consiste en vender una PUT (p.e. la PUT 2800) y comprar una un poco más abajo que reduzca el riesgo. Debajo lo vemos:

En la página anterior vemos los detalles de la operación. Arriba vemos la cadena de opciones y está marcada en rojo la PUT 2800 del 20 de marzo que significa que la vendemos. Y en azul la PUT 2760 del 20 de marzo que significa que la compramos.

Esta operación se hace a crédito de 10 puntos o 500 dólares por contrato, que es la diferencia entre los precios de las opciones. Y el segundo gráfico es el simulador que nos dice que hay un 66% de probabilidades de terminar en ganancias y estas ganancias serían de 500 dólares a vencimiento. Los números difieren algo porque los precios se movían demasiado.

También vemos que hay riesgo de perder unos 1500 dólares si sale mal. Teniendo en cuenta que se puede perder más de lo que se pretende ganar y que el mercado está bastante volátil y descontrolado lo mejor será cerrar la operación si se gana un 50% del objetivo; es decir, vamos a pretender llevarnos 250 dólares por contrato. Esta es una operación de bajo riesgo y eso se nota en las garantías del bróker.

Las garantías equivalentes a operar un mini SP500 permitirían vender 9 contratos de este spread y por tanto optar a ganar $2250 con una probabilidad alta. A vencimiento conseguiremos esta ganancia si el SP500 termina por encima de 2790 (2800-el crédito de 10 puntos). Ahora viene la pregunta del millón: -Si tengo un 66% de probabilidades de ganar 500 dólares a vencimiento cuál es la probabilidad de llevarme 250 dólares antes del vencimiento.

No quiero entrar en detalle del rollo matemático así que simplemente comentaré que la probabilidad a vencimiento es sencilla de calcular (lo hemos visto en informes anteriores) mientras que la probabilidad de antes no lo es. Voy a resolverlo haciendo una aproximación. Lo primero es fijarnos que en el simulador de la página 6 (segundo gráfico) podemos saber el precio al que conseguiríamos una ganancia de 250 dólares. Pero eso sería para la fecha de hoy. La curva discontinua es hoy y la continua es a vencimiento. Fíjese que si el mercado no se moviera al final nos llevaríamos la ganancia. Con el tiempo la curva debería ir subiendo. Y también subirá si baja la volatilidad.

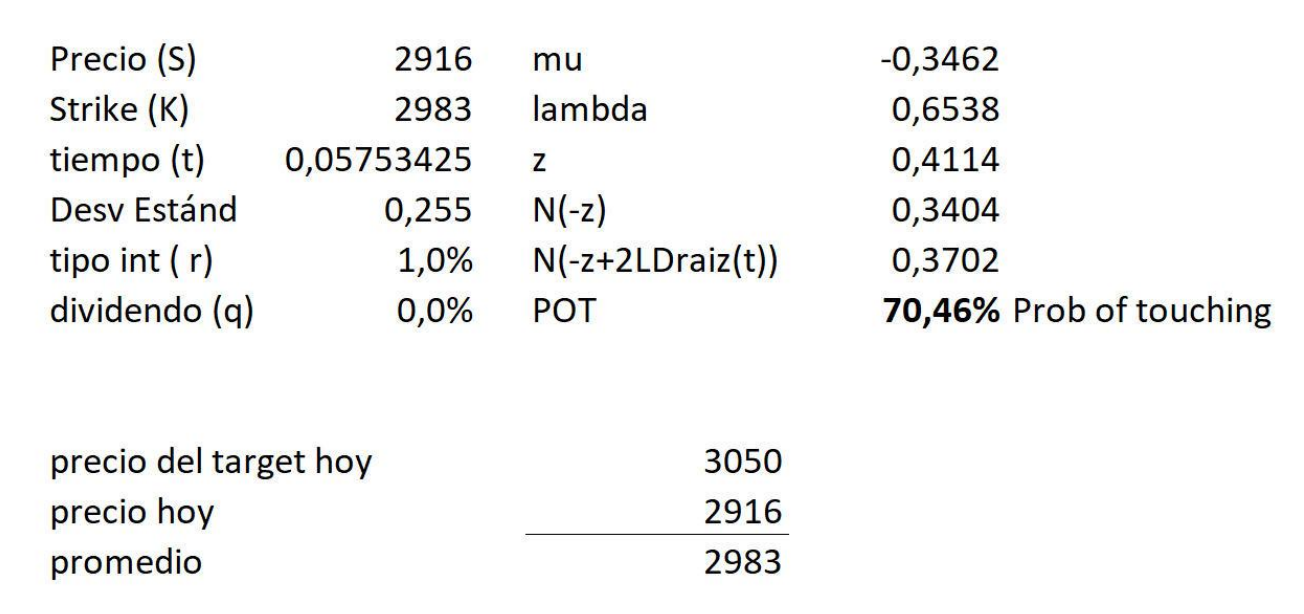

- El precio del SP500 al que podríamos ganar $250 si se fuera directo con fecha de hoy es: 3050.

- El precio del SP500 con el que hemos iniciado la operación es 2916. Voy a asumir que en un punto medio entre estos dos precios podré llevarme la ganancia del 50% del máximo. Cuando he hecho pruebas he visto que ese precio coincide más o menos con el que gana el 50% en una fecha que está en el medio entre hoy y el vencimiento. Conviene darse cuenta que estoy cogiendo el precio de abrir la posición (2916) como límite inferior mientras que a vencimiento si el SP500 termina por encima de 2790 nos llevaríamos toda la ganancia, así que este es un cálculo muy conservador, quizás demasiado. Debería asegurarnos de que hay margen de sobra para alcanzar la ganancia.

- El punto medio entre esos dos precios es: 2983

Pues ya tenemos todo lo necesario para calcular la probabilidad de que el SP500 toque el nivel 2983 antes del 20 de marzo y con una volatilidad del 25.5%. El cálculo es complejo. Se explica en el libro Khouw “The options Edge”. Simplemente le muestro el resultado. Las variables mu, lambda, z y N() son cálculos intermedios:

Hay que tener en cuenta que el precio de una opción depende de muchos factores (precio del subyacente, volatilidad, días a vencimiento, etc) así que saber el precio exacto del SP500 al que se puede ganar $250 en el spread es imposible porque tampoco sabemos cuándo. Pero este es mi mejor intento. Resulta en una probabilidad del 70.46% de que antes del 20 de marzo podamos llevarnos $250 por contrato haciendo esta estrategia.

Aunque he utilizado una aproximación burda para justificar esta estrategia lo cierto es que los spread verticales a crédito donde se toman beneficios al 50% son una estrategia muy popular entre los profesionales y resultan en una fiabilidad muy alta. Ver Lowell “Get Rich With Options”.