Hace unos años operábamos el sistema MERSI en divisas. Es un sistema muy sencillo (los parámetros son arbitrarios):

- Si el cierre está por encima de la media de 100 estamos alcistas.

- Si estamos alcistas compramos si el RSI cae por debajo del nivel 30

- Cerramos los largos si el RSI supera el nivel 70

- Hay un stop loss de 4 ATRs

- El sistema es simétrico para los cortos

El nombre es un acrónimo de Mean reversion RSI o reversión a la media con un RSI.

Desde que se publicó parece que ahora llaman MERSI a cualquier combinación básica de tendencia y sobrecom- pra/sobreventa que sea con una media y un oscilador RSI.

La idea original era de Connors, y la programación era de Howard Bandy. El nombre es mío :)

Puesto que ya solamente operamos commodities pues adaptar MERSI a las materias primas no es complicado. Solo hay que aplicar los multiplicadores adecuados.

Si utilizamos una media de 100 sesiones, un RSI de 10 sesiones, una entrada a 30, una salida a 70, y un stop loss de 4 ATRS tenemos las siguientes estadísticas:

Que como vemos son positivas y tienen un porcentaje de aciertos del 58%. Es un buen punto de partida aunque hay aspectos que deben mejorarse como ese alto draw- down que es del mismo orden que la ganancia (el cociente es 1.6).

Debajo vemos lo bien que hubiera funcionado en el Nasdaq. Eso sí, en retrospectiva :)

Bueno, parece que hay base para optimizar. Puesto que nos preocupa mucho el drawdown vamos a utilizar como métrica de optimización el ratio entre Ganancia y Draw- down que en Amibroker se llama Recovery Factor (RF). Hay una razón para esto y es que si tienes un drawdown de X dólares y un RF de 1 pues entonces puedes esperar que tu operativa tarde lo mismo en salir del drawdown que lo que duró este. Pero si el RF es de 2 entonces en la mitad de tiempo deberías salir del drawdown. Esto, por supuesto en términos promedio y asumiendo que los run- ups (subidas de la curva de capital) y los drawdown avan- zan igual en el tiempo (sin gestión de capital).

En mi experiencia un sistema decente tiene un RF de 6 o más, y aún con eso no hay ninguna garantía de que sal- ga rápido del drawdown, quizás porque si uno no baja el riesgo cuando tiene un drawdown se puede buscar un lío tremendo, pero con un riesgo reducido lleva más tiempo recuperarse. Por supuesto que estoy hablando de la práctica. La teoría es otra cosa: Como los sistemas se suelen probar con un número fijo de contratos cuando las cosas van mal el backtester no reduce las posiciones.

La optimización sobre el portfolio tarda 6 minutos y arroja los siguientes parámetros que optimizan el RF:

- Stop Loss: 9 ATRs

- Periodo RSI: 8

- Media Móvil: 50

- Sobreventa: 30

- Sobrecompra: 70

Los resultados de optimización coinciden mucho con lo que habíamos observado cuando este sistema se aplicaba a las divisas: para acertar mucho tienes que tener el stop muy alejado. Esto es lo que funciona y lo que reduce el máximo drawdown. Por esa razón sale un stop loss a 9 ATRs.

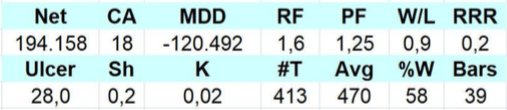

Desafortunadamente un stop tan alejado supone un riesgo demasiado elevado para la mayoría de cuentas. Pero vamos a seguir con la parte teórica y ver cómo serían las estadísticas después de aplicar los parámetros de la página anterior:

Esto ya es otra cosa, el drawdown es solo la séptima parte de la ganancia. Es decir, RF = 7.1.

El Profit Factor casi es de 2, hay casi un 70% de acier- tos y casi se ganan 1000 dólares por operación. En mi opinión es un sistema muy decente a nivel teórico.

Y digo “a nivel teórico” porque es aquí donde está el problema. A no ser que lo operes con una lista reducida de mercados donde estarían el azúcar, el maíz, y otros de baja volatilidad, operar un sistema con un stop loss a 9 ATRs sería un suicidio financiero. Solo hay que imaginar que la primera entrada es el ORO y salta el stop!

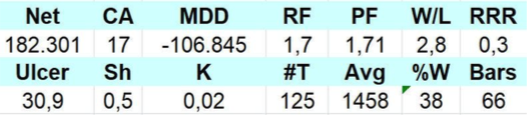

Ahora voy a hacer otra prueba: voy a fijar el stop loss a 4 ATRs y optimizaré el resto. La idea es ver si lo que re- sulta es suficientemente bueno como ser operado con dinero real.

El resultado son los parámetros 8,50,30,80 que arrojan las siguientes estadísticas:

Como vemos la esencia de acertar mucho se ha perdido (ahora 38% de aciertos). Y el drawdown ha subido una barbaridad hasta el punto de hacer el sistema inoperable.

A este sistema MERSI le pasa lo mismo que a los segui- dores de tendencia. Son aproximaciones al mercado com- pletamente lógicas y de eficacia probada. Pero requieren mucho capital. Los tendenciales para poder diversificar lo suficiente y aguantar el drawdown hasta que aparezca la tendencia y los MERSIs para poder soportar el drawdown de las pocas operaciones (30%) que salen mal.

Estas pruebas también ilustran sobre el mágico poder que tiene la suerte en trading. Si haces el MERSI normal (stop a 9 ATRs) y tienes suerte de no coger ese 30% de operaciones con pérdidas al comienzo, entonces puedes disfrutar de un sistema perfecto con un riesgo que aún no se ha manifestado. La curva de capital resultante sería engañosa. Sería como ganar dinero apostando a la ruleta rusa.

Las probabilidades están a tu favor. Pero el riesgo es simplemente inaceptable :)