Otro de los nuevos sistemas de Onda 4 es el sistema Silver, un sistema intermercados para la plata pensado para operar el mercado de la plata. En un principio podría pensarse en tener un sistema aparte para el Oro, que es un metal más popular y con características muy similares a la plata. Pero dada la naturaleza tendencial del Oro en todo su histórico hemos preferido seguir operando el oro de forma tendencial en nuestro sistema XINV y a la vez generar operaciones contrarias con la plata, de forma que será habitual estar comprado en Oro y Cortos en Plata o viceversa, mientras que ambos sistemas tienen ventaja estadística a largo plazo y deberían generar ganancias independientes.

Entre los diferentes mercados se acepta la siguiente relación (Ver Murphy y Ruggiero):

- Las divisas se adelantan a las materias primas

- Las materias primas se adelantan a los Bonos

- Los bonos se adelantan a la Bolsa

Aquí vamos a centrarnos solamente en la primera de estas relaciones. Nuestra experiencia con la lógica intermercados es muy positiva ya que el sistema del DAX se operaba en corto solamente cuando el SP500 estaba por debajo de su media de 200 sesiones. Este simple filtro funcionó muy bien en tiempo real y permitió que el sistema del DAX añadiera puntos año tras año. Debido a su alto apalancamiento este sistema no mezcla bien con el resto y nos vemos obligados a relegarle a un segundo plano, pero no descartamos utilizar su lógica en futuros desarrollos.

Bien, nuestras pruebas indican que el Eurodólar se mueve con un cierto adelanto con respecto a la plata, confirmando la literatura al respecto. El Eurodólar supera su media móvil antes de que lo haga la plata, así que la lógica que hemos implementado es la siguiente:

- Si el eurodólar está por encima de su media móvil y la plata está por debajo compramos Plata.

- Si el eurodólar está por debajo de su media móvil y la plata está por encima abrimos cortos en Plata.

- Nos salimos de las posiciones cuando la plata cruza su media en el otro sentido.

Es evidente que para nosotros el Eurodólar va a ser un mercado predictivo y va a determinar las futuras operaciones de la plata. En el gráfico de debajo vemos 4 operaciones con el sistema SILVER. Todas son posiciones largas que han sido generadas cuando la plata estaba por debajo de su media móvil pero el Eurodólar ya estaba por encima.

Esto sucedió desde primeros de 2007 hasta el otoño: la plata estaba lateral mientras que eurodólar subía con fuerza. A partir de otoño de 2007 la plata empezó a subir con fuerza y desde el momento mostrado en el gráfico la plata subió un 60% en solo 5 meses!

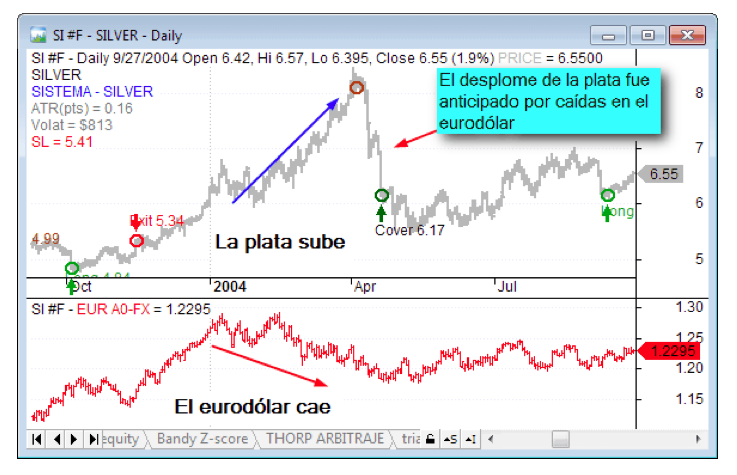

Veamos otro gráfico que es incluso más explícito. Debajo se aprecia que durante el primer trimestre de 2004 el eurodólar caía mientras que la plata subía de forma espectacular. Al llegar a abril el eurodólar estaba por debajo de su media mientras que la plata estaba por encima de su media. Esta divergencia anticipaba caídas en la plata. La plata cayó un 24% en 12 barras, una ganancia de casi 10.000 dólares por contrato.

Igualmente en este gráfico se puede ver una primera operación por la izquierda en la que el eurodólar subía mientras que la plata estaba por debajo de su media. Las subidas del eurodólar anticiparon la subida desde mínimos en la plata.

Este sistema está extraído del libro “Cybernetic Trading Strategies” de Murray A. Ruggiero Jr y explota las relaciones entre mercados que el autor ha encontrado y que a su vez confirman las presentadas por John J. Murphy en su obra “Intermarket Analysis”

Veamos las estadísticas de esta aproximación. Simulamos un contrato grande (multiplicador 5000) de Plata, en el periodo 2002-2012 añadiendo 100 dólares de comisión por operación completa y un stop loss de 4 ATRS:

Como vemos las estadísticas cumplen perfectamente con nuestros requerimientos e incluso vemos un Profit Factor de 5.61. Debido a la aproximación utilizada resulta un número pequeño de operaciones (27) pero en ningún caso podemos dudar de la validez de los resultados puesto que este es un sistema probado por otros autores y basado en un principio sólido, la relación entre las divisas y las materias primas. Por otra parte, si utilizamos todo el histórico entonces vamos a ser capaces de conseguir las 30 operaciones mínimas que se requieren para darle validez estadística. Esto lo veremos más adelante.

El Drawdown es aceptable, y el Ulcer Index es el mejor hasta ahora, con solo 2.3. Una ganancia promedio de 4600 dólares por operación es algo excepcional, al igual que un 85% de aciertos.

En fuera de muestra (2012 hasta 1 agosto de 2013) el sistema genera una pérdida de 6500 dólares tras 4 operaciones: dos ganancias y dos pérdidas. Entendemos que esto es solo una muestra pequeña, no representativa, y mejor vamos a utilizar todo el histórico del que disponemos (oct2000-ago2013) para superar las 30 operaciones. Con esto obtenemos las siguientes estadísticas:

Ahora sí que superamos el umbral significativo de 30 operaciones y las estadísticas siguen siendo excelentes. Un 81% de aciertos no es algo que se ve todos los días y Ulcer Index sigue siendo el mejor hasta ahora entre todos nuestros sistemas.

Como se ha comentado ya tenemos que entender que la rentabilidad de los sistemas se consigue a largo plazo. Al igual que si lanzamos una moneda, salen tres caras seguidas y no pensamos que la moneda esté defectuosa, el hecho de que un sistema haga 2 o 3 pérdidas seguidas no tiene ninguna implicación ni significa que el sistema ya no funcione. Hay que tener en cuenta que las operaciones son aleatorias y solo tienen validez y significado como conjunto.

A continuación tenéis un artículo dónde se explica la interpretación de las estadísticas de los sistemas de trading.

4