Ayer realizamos un webinar acerca de las Ondas de Elliott como una lógica de entender el mercado y de la evolución que han sufrido los sistemas de trading en estos últimos 11 años.

Ondas de Elliott:

¿Qué son las ondas de Elliott? Las ondas de Elliott son un catálogo de patrones de ondas.

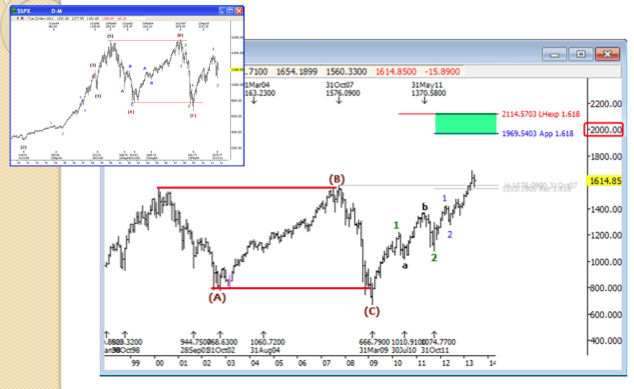

Las ondas impulsivas tienen 5 impulsos en la dirección de la tendencia y las correcciones se descomponen en 3. Señaló la complejidad de la teoría de las ondas correctivas. Es fractal, es decir, se repite a distintas escalas, como podemos ver en el gráfico adjunto.

Podemos diferenciar distintos impulsos en distintos espacios temporales, los números en negro nos indican los impulsos y correcciones a más corto plazo, si observamos los impulsos en rojo o en verde, vemos que la secuencia se repite, pero con un espacio temporal mayor.

La "Extensión de Fisher del 162%" nos anticipa giros de la cotización, es una de las reglas que puede ayudarnos en los recuentos, aunque indica que son un poco complejos.

En el siguiente gráfico podemos ver el efecto sobre el S&P, y nos hace pensar que estamos en una onda tercera (gráfico mensual) las perspectivas son alcistas, aunque podría producirse un retroceso durante 3 semanas, que no cambiaría la previsión. Según las Ondas de Elliott y la extensión de Fisher (162%) el final del impulso alcista estaría en niveles entre 1969 y 2114, como podemos ver en el siguiente gráfico:

En cuanto a las ventajas e inconvenientes del análisis técnico, sabemos que hay muchos osciladores, existe un alto grado de subjetividad y funciona en retrospectiva, con lo cual necesitamos complementarlo con otros métodos.

El chartismo ya no tiene poder predictivo, si el mercado rompe la figura por el lado esperado, el merado no actúa demasiado y se queda lateral, pero cuando el mercado rompe al contrario (por el lado inesperado) el mercado actúa de forma considerable. Vimos algunos ejemplos de cómo las figuras chartistas han sobrereaccionado cuando han roto la figura por el lado inesperado, que podéis ver en la presentación adjunta "Ondas de Elliott a los Sistemas de Trading: 11 años de evolución continua".

Gestión de capital

Respecto a la gestión del capital comentamos cómo se puede aplicar en función del tamaño de la posición, por lo que aplicando una correcta gestión del capital esta nos permite multiplicar los beneficios de un sistema. Destacamos que no se puede hacer ganar dinero con un sistema que es malo y por ello es importante aplicar una buena estrategia de gestión del capital.

Escuelas de gestión de capital:

Diferenciamos entre la escuela determinista (las operaciones son iguales en cuanto a ganancia y pérdida neta): asume que en el futuro van a hacerse operaciones similares, se puede calcular un riesgo óptimo, pero la realidad es que los resultados de un sistema de trading son aleatorios, por tanto hay que hacer aproximaciones estadísticas (escuela no determinista) con modelos de montecarlo. Nuestro sistema de trading depende de lo que yo pueda hacer con mi curva de capital. Cuando hacemos un análisis de montecarlo analizamos y desordenamos las operaciones, para testear el sistema ante distintos escenarios posibles, evitando pensar que todo va a ser similar en el futuro. Podemos simular lo que hubiera hecho nuestra estrategia en el pasado.

Sistemas de trading

Comentamos como los sistemas de trading nos permiten hacer operaciones aplicando la gestión de capital; y además nos permiten simular y saber si nuestra estrategia funciona en datos históricos.

Detallamos cuáles son los ratios más robustos a utilizar en un sistema de trading:

- Profit factor: este ratio nos indica lo eficiente que es un sistema, si un sistema tiene un PF>2 genera más beneficio que pérdidas.

- Ganancia promedio por operación: mide los beneficios medios por operación.

- Máximo Drawdown: (en euros), en % no sirve de mucho, hay que ver en qué momento aparece el drawdown.

- Recovery Factor: divide el beneficio neto por el drawdown, e indica si un sistema es buen sistema siempre que el ratio sea mayor que 7.

- Ratio Sharpe: divide el beneficio neto entre la desviación de los retornos.

- Ulcer Index: coge todos los drawdown de un sistema, los eleva al cuadrado, los suma y los divide entre el número de barras, de modo que se puede comprobar el sistema en un órden histórico, así no se depende tanto de la secuencia única de la curva de capital, es un buen sistema si el ratio es menor que 5 (si el sistema no sigue tendencia).

- Operabilidad: mide el porcentaje de aciertos.

Comentamos que para hacer un backtesting, todos estos sistemas deben tener al menos 100 operaciones para aplicar los tests estadísticos ya que es importante que la muestra sea suficiente.

Los sistemas que funcionan quedan englobados en 5 categorías (Pruitt&Hill):

- Medias móviles

- Canal de Donchian

- Open Range Breakout: open +40% ya nos da una buena señal de que el precio va a seguir en esa tenedncia

- Patrones de precios

- S&P500 en intradiario

Para finalizar, en la última diapositiva de la presentación podéis encontrar unos enlaces con más información como por ejemplo cómo desbloquear el SIFER, un simulador que nos indica las pérdidas y ganancias de los sistemas.

Grabación del webinar

Para aquellos que no pudistéis asistir al webinar, aquí tenéis la grabación de este para que tengáis toda la información y los ejemplos que tratamos ayer: