Validez estadística del sistema

En este apartado vamos a ver el método científico que se ha empleado para confirmar que estamos ante un sistema rentable. La prueba estadística consiste en demostrar a un cierto grado de confianza (el 95%) que nuestro sistema tiene una ganancia promedio mayor que cero y por tanto es mentira que no sea rentable. Esta es la forma correcta de plantearlo de acuerdo al método científico (negación del consecuente).

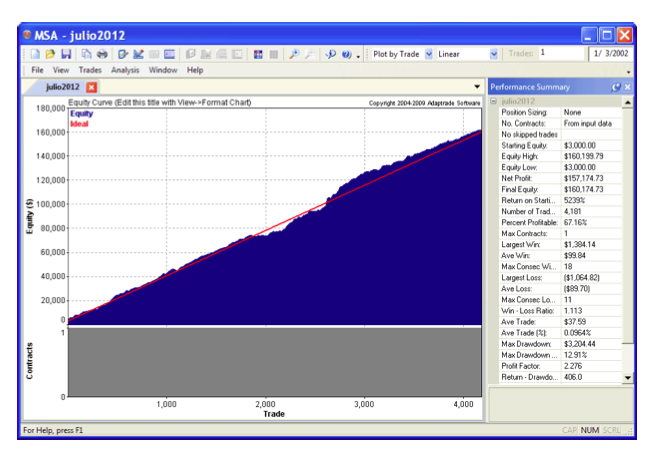

Se utilizarán las estadísticas de “en muestra” ya que son más de 4000 y por tanto un número suficiente estadísticamente, además de incluir las comisiones. Por conveniencia repito aquí las estadísticas del sistema:

![validez-estadisticas]()

Pues bien, ahora se exporta el riesgo de cada operación en Excel. Esto se hace con el siguiente código:

![exportar-riesgo]()

Con esto creamos una columna adicional con el riesgo de cada posición. Al restringir el número de posiciones simultáneas a 4 mientras que se operan 30 pares de divisas evidentemente aparecen más datos de riesgo que operaciones, así que hay que hacer la asociación una por una, por fecha y por divisa. Afortunadamente hay una manera de hacerlo automáticamente y es mediante la función BUSCARV del Excel. Si lo hacemos asociamos a cada operación individual su riesgo, y eso lo podemos usar como datos de entrada al software MSA que nos calculará la gestión de capital.

![gestión-capital-MSA]()

En la imagen de arriba vemos que la exportación a MSA se ha realizado correctamente. Las estadísticas de la derecha coinciden con las de Amibroker.

En las estadísticas de MSA vemos la ganancia promedio en múltiplos del riesgo así como la desviación en las mismas unidades:

![estadísticas-MSA]()

El estadístico t que utilizaremos para evaluar la validez del sistema se calcula como:

![estadístico-t]()

Que es muy superior al umbral de 1.7 que es a partir del cual consideramos el sistema fiable al 95% de confianza.

El sistema CASANDRA es rentable con un intervalo deconfianza superior al 95%

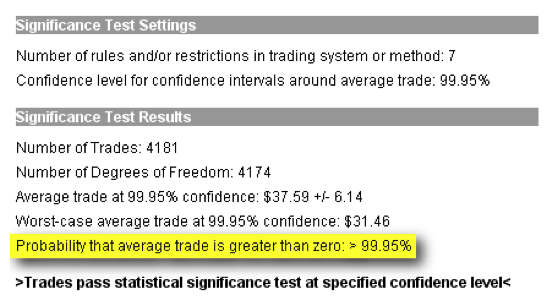

El mismo software MSA hace la prueba estadística y la presenta como vemos debajo:

![prueba-estadistica]()

Aquí se aprecia que la probabilidad de que la ganancia media por operación sea mayor que cero es superior al 99.95%. Es el mayor intervalo de confianza que permite elegir el software. Esta ganancia promedio es de 37 euros con una desviación de solo 6, así que en el peor de los casos tendremos una ganancia de 31 euros como muestra la fila “worst-case average trade at 99.95% confidence”.

Estadísticas individuales

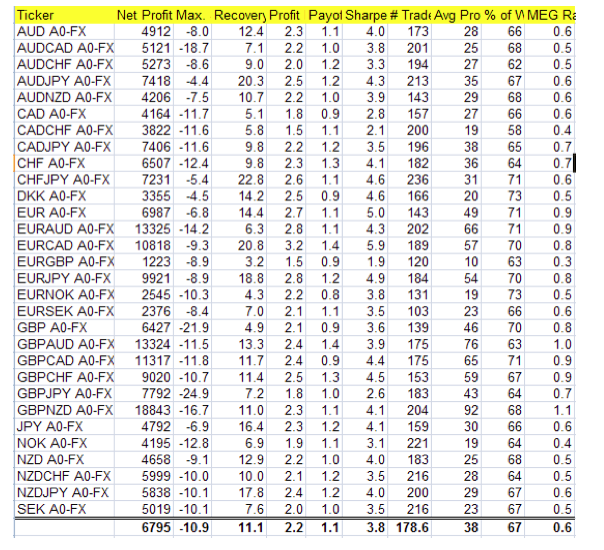

Debajo vemos las estadísticas en muestra pero por mercados en lugar de simulación de cartera. Es interesante ver los promedios porque cada cartera es única, es el resultado de una sola ocurrencia de operaciones. Una sola simulación de cartera puede conducir a conclusiones erróneas.

En términos medios la ganancia es de 6.800 euros por mercado. El drawdown de solo el 10.9% es excelente. El profit factor promedio superior a 2 es también algo muy deseable. El ratio de Sharpe de 3.8 es prácticamente el mismo que arroja la simulación de cartera (3.6). El porcentaje de aciertos sigue estando en los entornos del 67%. Y por último el ratio MEGAN promedio de 0.6 es bastante superior al que arrojaba la simulación de cartera.

![estadísticas-individuales]()

Análisis de Montecarlo

A continuación vamos a realizar un análisis de Montecarlo de las operaciones generadas por el sistema. Este análisis consiste en aleatorizar las operaciones que vienen en orden cronológico. Con esto lo que hacemos es responder a la pregunta: ¿Qué pasaría si las operaciones, aún siendo las mismas, vinieran en otro orden?

Hay millones de posibilidades, así que cogemos 500 secuencias aleatorias de las mismas operaciones y vemos lo que sale. El resultado lo promediamos pero también anotaremos los peores y mejores resultados. Es lo que encontramos en la tabla de debajo.

El resultado nos muestra un máximo drawdown de las 500 curvas de capital del 26.40%. Un número más que aceptable.

![análisis-de-montecarlo]()

Por otra parte vemos que tenemos un máximo de 9 operaciones consecutivas con pérdidas. Este número es bastante pequeño si tenemos en cuenta la cantidad de operaciones que estamos procesando (500 curvas de 4181 operaciones)

Es posible hacer el análisis de Montecarlo con Excel a partir del histograma de las operaciones. Lo primero que vamos a hacer es dividir la columna de ganancias y pérdidas individuales entre la columna de riesgos. Así tenemos una nueva columna con ganancias y pérdidas en múltiplos del riesgo. Si hacemos un histograma de esta columna obtenemos el gráfico de debajo.

En este gráfico vemos que lo más habitual es tener una ganancia de 1R; esto es, ganar lo mismo que se arriesga. Afortunadamente esto va a ocurrir un 67% de las veces así que la operatividad no debería ser mala.

![casandra-r-multiples]()

Como vemos hay un ligero sesgo del histograma hacia la derecha, hacia el lado de las ganancias. Con seis rangos hacia la derecha y solo tres hacia la izquierda del cero. Si fuera una curva normal entonces podríamos ver que no está centrada en cero sino en la ganancia media. Aquí la media es de 0.2589R, tal y como vimos en los resultados de MSA de la página 18. Es la expectativa del sistema.

El histograma anterior representa nuestro sistema Casandra. Ahora podemos crear operaciones individuales ficticias aleatorias que sigan ese histograma. No serán idénticas a las originales pero estarán igualmente dentro del rango de 0.5 en el que hemos hecho las divisiones. Me explico, si un dato era 1.23 el nuevo dato ficticio será 1.5, o 1, pero el histograma que se genere será igual que el original.

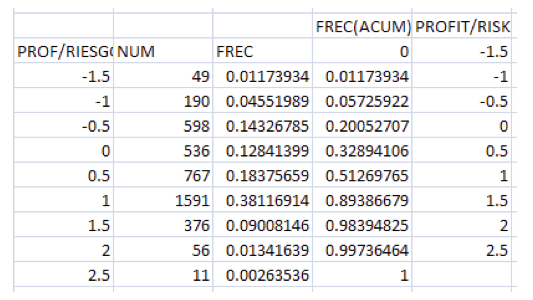

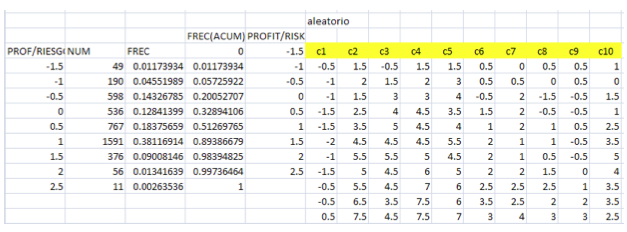

Para hacer esto utilizamos los rangos del histograma, dividimos su número absoluto (la altura de la columna) entre el total de operaciones y así calculamos su frecuencia (columna FREC). Luego acumulamos la frecuencia para tener un número entre 0 y 1 que represente la probabilidad de caer en un rango determinado. El procedimiento se explica en el libro EGCA, y en este caso queda así:

![tabla-casandra]()

Se puede ver que la columna de frecuencia acumulada y Profit/risk comienzan en 0 y -1.5 respectivamente. Esto lo preparamos así para que la función BUSCARV del Excel (sí, de nuevo nos resulta útil aquí) encuentre a qué rango pertenece un número aleatorio.

Ahora solo tenemos que generar un número aleatorio por celda y sumar las operaciones individuales. Cada columna será una curva de capital. En la hoja Excel de debajo se puede ver que hemos creado 10 curvas de capital, c1 a c10.

![excel-casandra]()

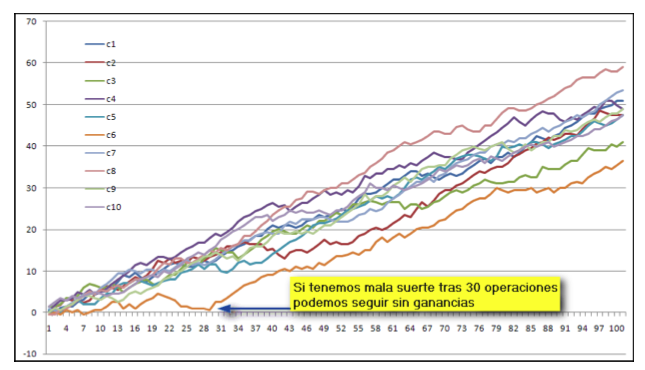

Y aquí debajo su representación gráfica:

![representación-gráfica]()

Con este tipo de simulaciones podemos saber lo que esperar tras 100 operaciones de Casandra. En este caso tendríamos una ganancia mínima de 27Rs, correspondiente al valor final de la curva que está más abajo, c6. Si arriesgamos 100 euros en cada operación después de 100 operaciones ganaremos 2.700 euros como mínimo. Esta es la ventaja de utilizar los datos como múltiplos del riesgo. Solo hay que ver cuál es el riesgo con el que queremos operar y el resto (ganancia final, drawdown, etc) se calcularán en base a este riesgo.

Si le damos a F9 (recalcular) Excel hará nuevas curvas de capital. Nos situamos al final de las curvas y calculamos el promedio. En este caso es de: 50R

Este es el capital final que podemos esperar. 50 veces el riesgo tras 100 operaciones. Veamos, si arriesgamos 100 euros por operación, que es un riesgo del 3.3%, podemos esperar una ganancia de 5000 euros tras 100 operaciones.

Con el sistema Casandra podríamos esperar ganar 5.000 euros cada 4 meses, o 15.000 al año. Esta conclusión proviene de las estadísticas del sistema (Amibroker) y por tanto está sobreestimada ya que hemos visto en el apartado “Trading Real” que no se suelen alcanzar los valores teóricos.

Una estimación más realista sería ver que la ganancia anualizada REAL del sistema es del 168% y por tanto si empezamos el año con 3000 podemos esperar en un año un capital final de 3000*(1+1.68)=8040, lo que serían 5000 euros en ganancias. Esto es más realista porque sale enteramente de las estadísticas reales de Casandra.

También es posible hacer una simulación de Montecarlo utilizando como datos de partida las operaciones REALES. Esto es algo muy bueno para evaluar posibles rachas futuras de pérdidas, rentabilidad mínima, etc. Pero para ello hay que recopilar cientos de operaciones. No es nuestro caso aún.

Antes de pasar al siguiente apartado me gustaría hacer una reflexión. Y es que estamos viendo que los resultados de un sistema de trading dependen de la curva de capital que nos toque. La suerte cuenta, y si no hemos hecho los deberes entonces podemos perder dinero con un buen sistema solo porque teníamos unas expectativas demasiado optimistas y terminamos arriesgando demasiado. De vez en cuando una de esas curvas se va a cero. Solamente por una acumulación de casualidades (vea la historia del chimpancé ilustrado en el libro EGCA). Pero es que es así en la realidad.

En el gráfico de debajo se muestra que si tenemos mala suerte incluso con este sistema (que es superior al 99% de los sistemas del mercado) podemos hacer 30 operaciones y seguir en tablas. En trading real, aumentando el número de lotes, sin duda estaríamos en pérdidas.

![no-ganacias-casandra]()