Buenas tardes a tod@s,

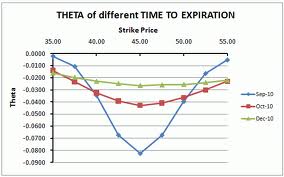

Después de abordar delta, vega y algunas griegas más de segundo orden, voy a dedicar el post de esta semana a Theta. Theta mide el efecto que tiene el paso del tiempo en el valor de la opción. No es constante y típicamente va aumentando según pasa el tiempo para las opciones que están a dinero teniendo en estas opciones un valor máximo el día de vencimiento. En las opciones en dinero y fuera de dinero, sin embargo, theta adquiere su máximo valor semanas antes del vencimiento y en los últimos días prácticamente ya han perdido todo su valor extrínseco.

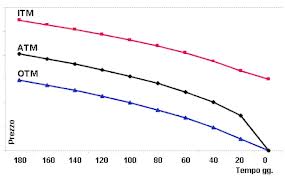

Adjunto unas imágenes del valor de theta según la proximidad del strike a dinero y del valor temporal de la opción en función de su proximidad a dinero y según pasa el tiempo.

Asimismo theta aumenta o disminuye directamente a la variación en la volatilidad implícita. Por ejemplo, un incremento de volatilidad provocará un aumento en la prima de la opción y consecuentemente un aumento en theta. Y una caída de dicha volatilidad implícita provoca una caída en la prima de la opción que a su vez produce una disminución en theta.

Matemáticamente theta mide la variación en el valor de la opción ante una variación en el tiempo a vencimiento y se expresa en la cantidad de prima perdida debida al paso de un día. Siempre será negativa para las opciones compradas y positiva para las opciones vendidas.

Adjunto una tabla con las principales estrategias y el signo que tiene theta en las mismas. Cuando theta es positiva el paso del tiempo beneficiará a la posición, perjudicándola en caso de ser theta negativa.

| Estrategias | Posición Theta Signo |

| Long Call | Negativo |

| Short Call | Positivo |

| Long Put | Negativo |

| Short Put | Positivo |

| Long Straddle | Negativo |

| Short Straddle | Positivo |

| Long Strangle | Negativo |

| Short Strangle | Positivo |

| Put Credit Spread | Positivo |

| Put Debit Spread | Negativo |

| Call Credit Spread | Positivo |

| Call Debit Spread | Negativo |

| Call Ratio Spread | Positivo |

| Put Ratio Spread | Positivo |

| Put Back Spread | Negativo |

| Call Back Spread | Negativo |

| Calendar Spread | Positivo |

| Covered Call Write | Positivo |

| Covered Put Write | Positivo |

Otro aspecto a considerar es que cuanto más positiva sea theta en una posición más negativa será gamma. Así si compramos opciones, significa que estamos pagando por theta y la cartera de opciones valdrá menos mañana de lo que vale hoy, en igualdad de condiciones. Si por el contrario nuestra cartera se compone de opciones vendidas a medida que pasa el tiempo, en igualdad de condiciones, nos beneficiaremos del efecto del paso del tiempo

Como casi siempre se llega a una solución de compromiso y al construir los distintos spreads, muchas veces se tiende a mantener theta global positiva cubriendo los posibles riesgos que serán medidos por delta, vega y gamma.

Finalmente adjunto unas imágenes que muestran gráficamente la evolución del valor de una call binaria en función del paso del tiempo y evolución del valor de theta en opciones barrera one-touch ante variaciones en el precio y paso del tiempo. Como mencioné en algún otro post, sería interesante que los distintos brokers mostraran el valor de las griegas en las opciones binarias y cualquier otro tipo de opción exótica que se negocie.

Saludos

")