Buenas tardes a tod@s,

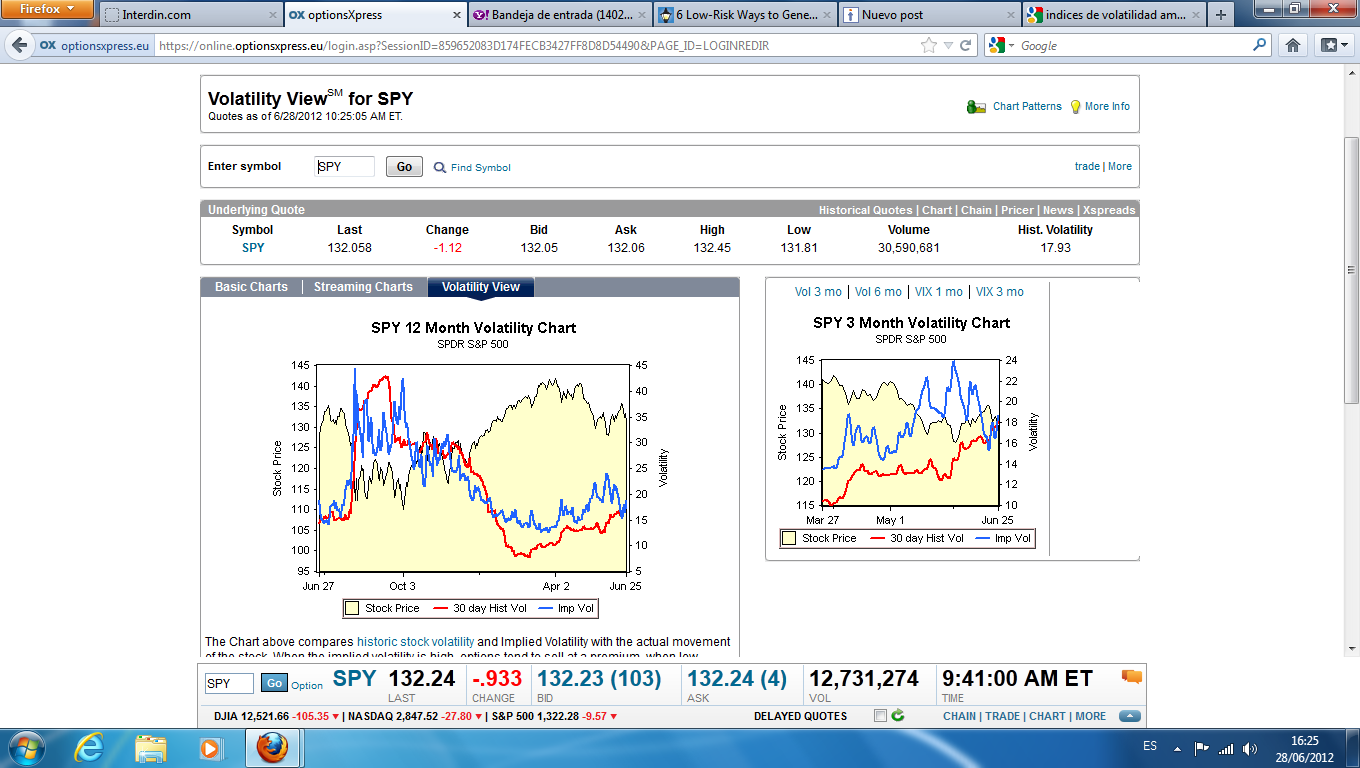

Como comenté en algún post la pasada semana el SP500 está bastante pesado y los niveles de volatilidad también son ahora relativamente bajos.

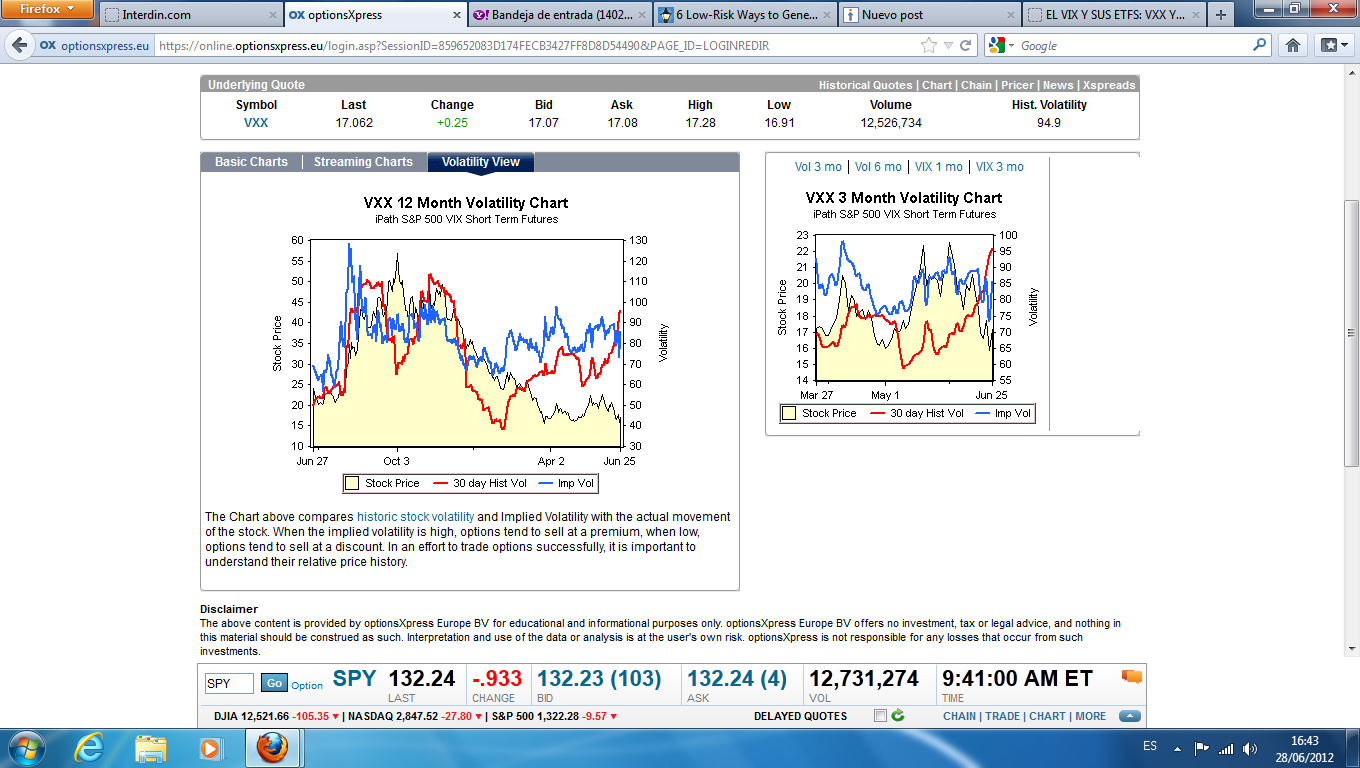

Los dos etf que replican al futuro del Vix son el VXX (futuros del Vix con vencimientos más cercanos) y el VXZ (futuros del Vix con vencimientos más lejanos) http://etfs.es/el-vix-y-sus-etfs-vxx-y-vzx-1795.htm

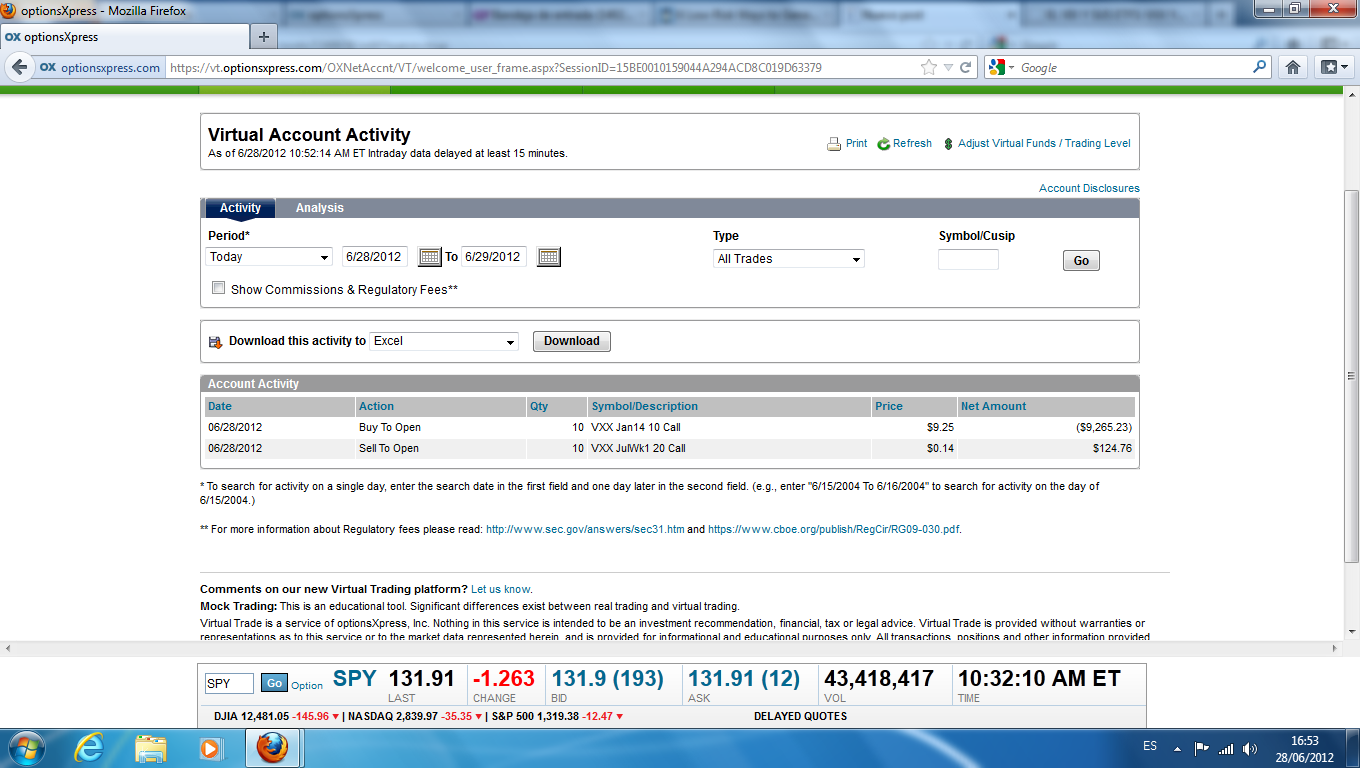

El VXX es más líquido que el VXZ, por lo que vamos a iniciar una estrategia income con delta positiva consistente en crear un diagonal spread compuesto por una call en vencimiento lejano muy ITM contra la venta periódica de opciones con vencimiento cercano ligeramente fuera de dinero.

Así iniciamos la operación con la compra de 10 call 10 Enero/2014 a 9,25, contra las que de momento vendemos 10 call 20 JulWk1/2012 a 0,14.

Adjunto también un gráfico del VIX, otro gráfico del VXX que se encuentra en niveles historicamente bajos y un gráfico que muestra la volatilidad del etf de volatilidad, o sea la volatilidad del VXX. En este último gráfico la volatilidad histórica ha ido subiendo últimamente y se halla por debajo de la implícita.

Finalmente añado la imagen de la operación efectuada y añadiré más información posteriormente.

Saludos