En esta entrada el objetivo es presentar las características de la Long Calendar Spread.

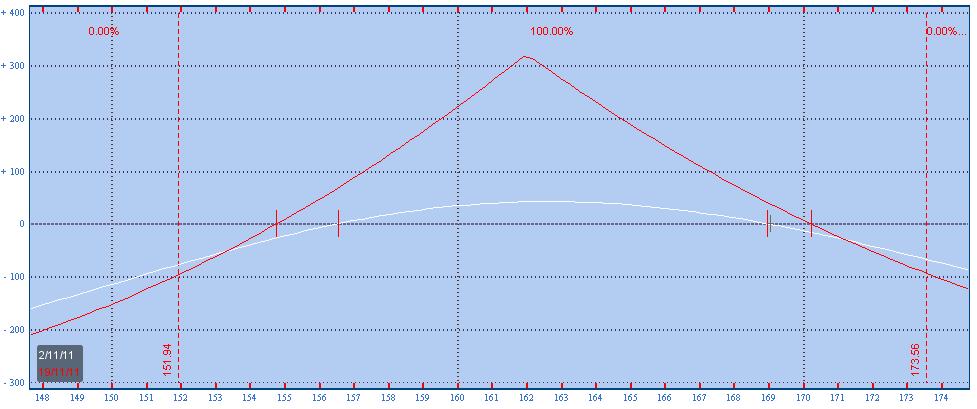

La Calendar está formada por una opción comprada en un vencimiento lejano y una opción vendida en un vencimiento cercano. Ambas opciones son del mismo tipo (call o put) y del mismo strike.

Este spread se puede operar en diferentes configuraciones. La tratada en este post es la calendar direccional o OTM (Out The Money).

La calendar quizás sea el spread más "sensible" de todos los spread con opciones. Cuando se comienza a operar con este spread las primeras sensaciones son de comodidad por una menor exposición al movimiento del precio. Esa sensación es "engañosa" debido a lo que se conoce como la "trampa de volatilidad". La valoración de las primas de las opciones compradas y vendidas varían enormemente con las variaciones de volatilidad y con las variaciones de volatilidad debidas al movimiento del precio. Al igual que la diagonal se aprovecha del aumento de la volatilidad.

Se emplea cuando se tiene una expectativa de movimiento ligeramente tendencial o movimientos del precio en rangos estrechos. El tipo de configuración de entrada que empleo es la direccional o OTM y normalmente con puts (sesgo bajista), aunque también se puede emplear con calls con expectativa ligeramente alcista.

La probabilidad de ajuste de esta operación depende principalmente de la elección de los vencimientos. Basándome en datos estadísticos, esta probabilidad de ajuste según los vencimientos varía casi del 100% en unos casos al 30% aproximadamente en otros. No es difícil imaginar cual de las dos configuraciones es más rentable.

Por número de operaciones es el segundo spread con el que más trabajo, y al igual que la diagonal si no dispones de un número de ajustes suficientes dentro de un plan que te permita adaptarte a las variaciones de precio y volatilidad las posibilidades de ser rentable son prácticamente nulas.

Normalmente al final de cada post suelo hacer una pregunta. En este caso, te trasmito la pregunta que a mí me suelen hacer:

¿Cómo solucionas el problema de pérdida de precio de las opciones a causa de la volatilidad en un mercado con volatilidad a la baja?

José Luis.

********************

Formación en Inversión y Trading con Opciones: Registro gratuito aquí

Descárgate nuestro ebook "Introducción a la Venta de Opciones" aquí

SwingTrader.

")