Desde los que opinan que el mercado es totalmente aleatorio y es imposible “adivinar” el siguiente movimiento, a los que creen que es posible tener cierto grado de certeza en cuál será el siguiente movimiento de su acción favorita

Desde los que opinan que el mercado es totalmente aleatorio y es imposible “adivinar” el siguiente movimiento, a los que creen que es posible tener cierto grado de certeza en cuál será el siguiente movimiento de su acción favorita

Mi opinión y sin complicarme demasiado la vida, es que los mercados en parte son aleatorios y en parte no. También intuyo que el componente aleatorio debe ser bastante grande, y me baso únicamente en que es muy difícil acertar hacia donde irá el precio el siguiente mes, la siguiente semana, o el siguiente día. Si tengo que elegir hacia donde serán los siguientes 1500 puntos del SP500, no tengo dudas de que elegiría hacia arriba. Mientras que las empresas sigan ganando dinero, la bolsa lo debería reflejar. Si tuviera que elegir hacia donde serán los siguientes 100 puntos ya tengo dudas. Predecir el corto plazo es muy muy difícil.

Desde una postura determinista se podría tomar una muestra y analizar lo que ha hecho el precio cada día, cada mes y cada año…y a partir de aquí decidir. Es un buen modo de hacerlo.

Determinar que parte de los movimientos diarios es aleatorios es importante porque el resto es la parte predecible y es la basa de la especulación. Sin esa parte predecible solo nos quedaría un juego de azar en un casino.

La porción aleatoria del mercado se puede calcular de varias formas. A continuación lo hago de la manera que más me gusta.

Hay un concepto muy interesante que se llama Entropía, más concretamente se trata de la Entropía de Shannon.

Claude Shannon fue un matemático, ingeniero y amigo de Ed. Thorp (el del blackjack o el 21), y juntos, mientras trabajaban en el MIT, construyeron un ordenador para ganar a la ruleta. Pero el mayor logro de Shannon fue la teoría de la información o la teoría matemática de la comunicación. De ahí nace el concepto de entropía.

La entropía es una medida de la aleatoriedad de cualquier sistema y también es una medida de la cantidad de información de un sistema. La entropía sería máxima (y la aleatoriedad) cuando todos los resultados posibles son igualmente probables. Es un concepto muy práctico para saber la cantidad de información que encierra cualquier sistema.

Tirar una moneda al aire o tirar un dado, son ejemplos de sistemas con diferentes resultados equiprobables. Son ejemplos de aleatoriedad al 100% y en los que la capacidad de predicción es de 0%. Existen fórmulas para su cálculo que sobrepasan el objetivo de esta entrada.

Y si lo aplicamos a los mercados…

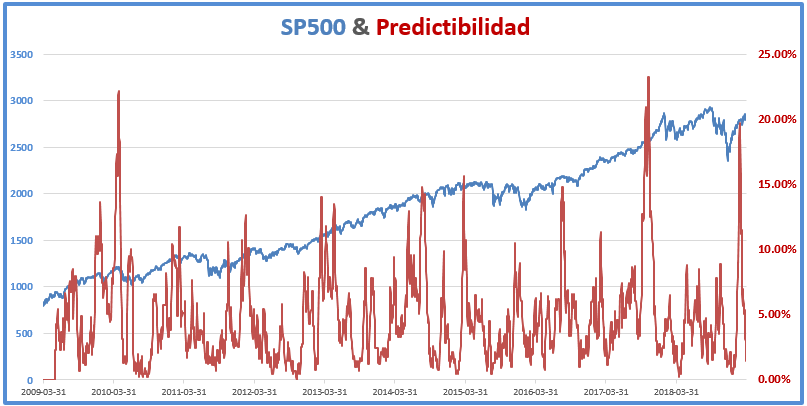

He tomado un histórico del SP500 de aproximadamente los últimos 10 años.

En vez de calcular la aleatoriedad, me quedo con la parte predecible (en rojo en la gráfica) sabiendo que entre las dos suman 100% (es solo una forma de calcularlo).

En el cálculo voy rolando 40 sesiones que son en las que se va calculando (con el concepto de entropía) la parte predecible del movimiento.

Lo que se ve en la imagen:

- La parte predecible es muy pequeña y por tanto la parte aleatoria de los movimientos del precio es grande…muy grande. La parte predecible tiene una media de 5% en el histórico elegido.

- No comparo ese 5% con otros activos para no extenderme, pero son números similares… todos muy bajos.

- Ese 5% debe ser suficiente para que los sistemas tendenciales de especulación funcionen.

- Es raro que la predictibilidad sobrepase el 15%, sucede en contadas ocasiones y en muy cortos periodos de tiempo. Luego casi nunca tendremos muchos argumentos para decidirnos por una dirección futura del precio en el corto plazo.

- También se aprecia que cuando se hace suelo, alrededor del 2%, se inicia un periodo en el que aumenta mucho la parte predecible del movimiento.

- Los resultados no nos pueden extrañar: un mercado muy aleatorio con una pequeña parte variable que no lo es. La parte predecible realmente no puede ser muy grande porque la mayoría acertaríamos.

- Surgen algunas preguntas que no he comprobado la respuesta:

- ¿Cuándo aumenta la predictibilidad las señales de los sistemas son mejores? No lo sé.

- ¿Tiene un carácter cíclico entre fases de máxima aleatoriedad y fases de baja aleatoriedad? Creo que sí

- Estos resultados son parecidos a los que se obtienen con otras formas de calcular la aleatoriedad del mercado? Son equivalentes a otras maneras de calcularlo.

- ¿Tienen alguna aplicación todos estos cálculos numéricos? Esta pregunta es la más difícil :-] , y puede tener diferentes aplicaciones, sobre todo en sistemas que buscan lo contrario a lo que hemos visto aquí…sistemas que buscan operar la lateralidad o la operativa en rango.

Saludos y buen trading.

********************************

José Luis.

Swing Trader

Coach Especialización Generación de Ingresos

*******************************

Formación en Inversión y Trading con Opciones: Registro gratuito aquí