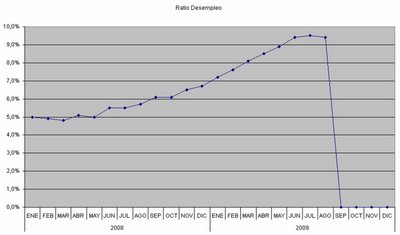

Hoy es la primera vez que el ratio de Desemplo del mes es inferior al del mes anterior desde Mayo 2008 (ver gráfica).

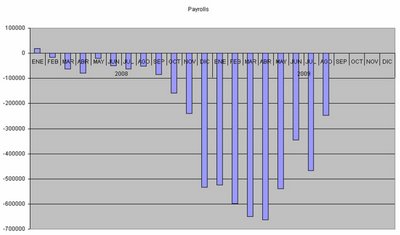

Y vemos también que los despidos se están reduciendo. De momento sigue habiendo destrucción de empleo pero se va ralentizando.

El mercado está eufórico. Tomamos las noticias menos malas como buenas, pero no hay que olvidar la realidad de dónde estamos.

De momento, lo único que se puede hacer es seguir a la tendencia con un ojo y vigilar lo que pueda pasar con el otro, aplicando estrategias conservadoras y ligera tendencia alcista.

Encuesta Pronóstico

Dejo el link a la encuesta para la semana próxima:

Seguimiento Estrategias

La straddle en CROX debía haberse cerrado hace un par de días, con un ROI del 34% en 1 mes, así como la de UAUA (ésta última con pérdidas)

Únicamente nos queda abierta el ajuste en ILMN, y si sale bien, habrá sido todo un logro (6 de 7)

Sobre la Put Calendar en AYI, ha roto niveles de soporte en 30 así que habría que ajustar la posición. Ya dije en su día que la acción, por su Volumen y spread, no merecía la pena, pero ya que se ha cruzado en mi camino, vamos a surfearla a ver si somos capaces de sacarle algo. El ajuste que habría que hacer es: cerrar la SP AUG 25 ($0.2) y abrir la SP NOV 30 (-$2.0), lo que deja la posición con un CB de $0.20, lo que significa que si el precio termina en Nov por encima de 30 perderé $0.20 (mal negocio; con un spread más ajustado, este ajuste hubiera sido suficiente). Para evitar la pérdida, coloco una LC FEB 35 y SC NOV 35 ($1.00), lo que me deja el CB total en: 0.2+1.0 = $1.20

En resumen, Bull Put Nov 25/30 + Calendar Feb/Nov 35; veremos si el precio se dirije a su siguiente nivel en 35.

Y el resto de posiciones (FDO, NLY, TDW) siguen vigentes.

La semana que viene entramos en las dos últimas semanas para la expiración de Agosto, así que veremos si hay alguna oportunidad para aprovecharnos.

Saludos.

")