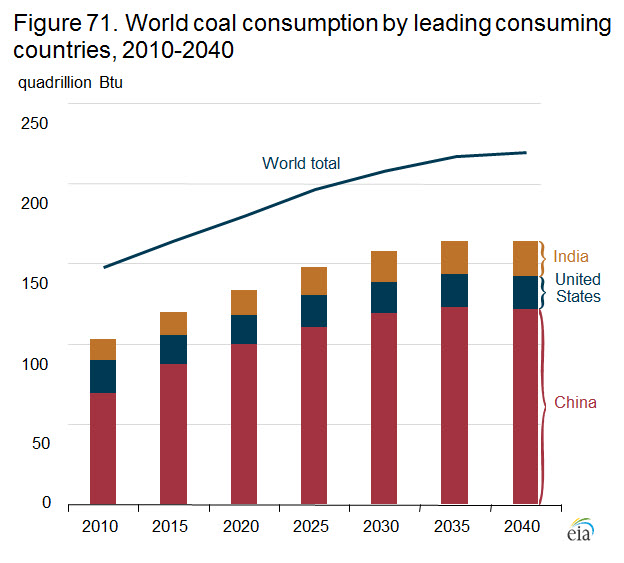

Hoy traigo una idea de inversión para el largo plazo. Se trata de invertir en el sector carbón (Coal), donde las expectativas de consumo por parte de países como China y la India en los próximos años son bastante buenas.

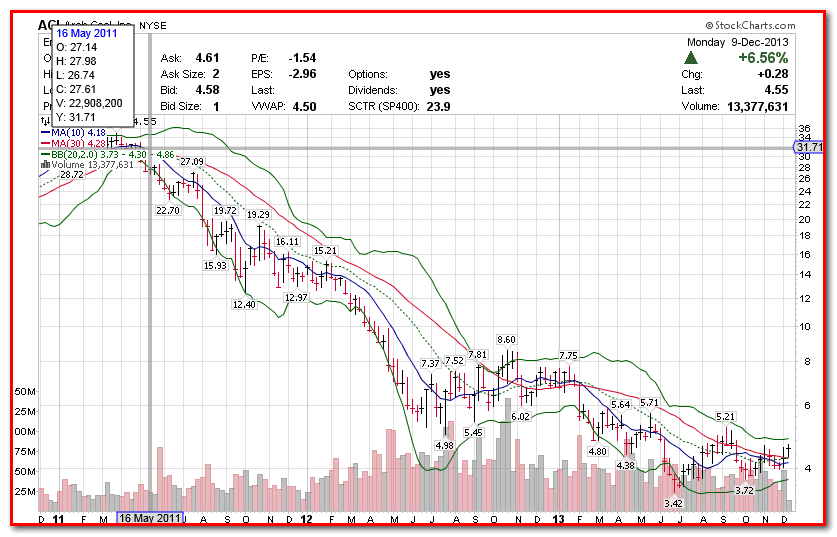

Una candidata para subirse a este tren es ACI (Arch Coal)

Si te metes a la mina, no te olvides del canario...

SmallCap

********************************

Formación en Inversión y Trading con Opciones: Registro gratuito aquí

14

")