Comparto aquí una parte de la carta de Art Cashin, donde Bob Hardy de Geostrat Report comenta sobre China

“el periódico oficial del partido comunista chino, el People´s Daily, publicó una entrevista con una personalidad muy importante del Partido que afirmó que el crecimiento de China durante los próximos dos años sería en forma de L, no forma de U ó forma de V. Indicó una serie de dificultades emergentes como la sobrecapacidad, préstamos en mora o pre mora, financiación ilegal, burbuja en el mercado inmobiliario y la deuda de los gobiernos locales. También comentó que determinados mercados no deberían ser considerados como indicadores de crecimiento sostenido y que debería finalizar los intentos de crecer a base de increíbles inyecciones de crédito. un alto ratio de apalancamiento puede dirigirlos a una crisis financiera , clamó por una mayor transparencia en el mercado de deuda y niveles reales de préstamos en dificultades. La persona que parece comentó estos temas podría ser Liu He o algún otro próximo a Xi Jinping – Presidente – y podría ser considerado como una clara muestra de desacuerdo con las políticas del Premier Li Keqiang, significando que el Presidente está incrementando su control sobre la política económica. "

CHINA preocupa en SALT CONFERENCE . ( más de 1.800 ejecutivos de Hedge Fund juntos )

Mientras el año pasado todavía se tenía confianza en China, algo están viendo en la industria de Hedge Fund que les hace ser muy pesimistas con el presente y futuro cercano de este país.

Tanto fue así que en uno de los coloquios donde estaban Emanuel Friedman, Milton Berg y Don Brownstein tratando de este tema se quebró la tradicional compostura que suele acompañar estos eventos, pues tuvieron una agria polémica, levantándose la voz en más de una ocasión.

Posteriormente, fue Kyle Bass el que, tranquilamente, comentó que China había creado "uno de los mayores desequilibrios macro que el mundo haya visto jamás", y que mercados con fuertes lazos con el mercado chino, como son Hong Kong y Malasia están empezando a notarlo. de hecho comenta que el mercado inmobiliario de Hong kong está en caída libre. Ratio de NPL´S en Bancos superior al 20 %.

Kenneth Tropin, estando de acuerdo con la tesis de Bass, predijo que igual iba a ser más lento que lo que Kyle preveía, pero que iba a suceder igual.

Para seguir “tranquilizando” sobre China Paul Brewer dijo que los problemas de China son peores que la crisis subprime USA .

¿ Pero por qué preocupa tanto ?

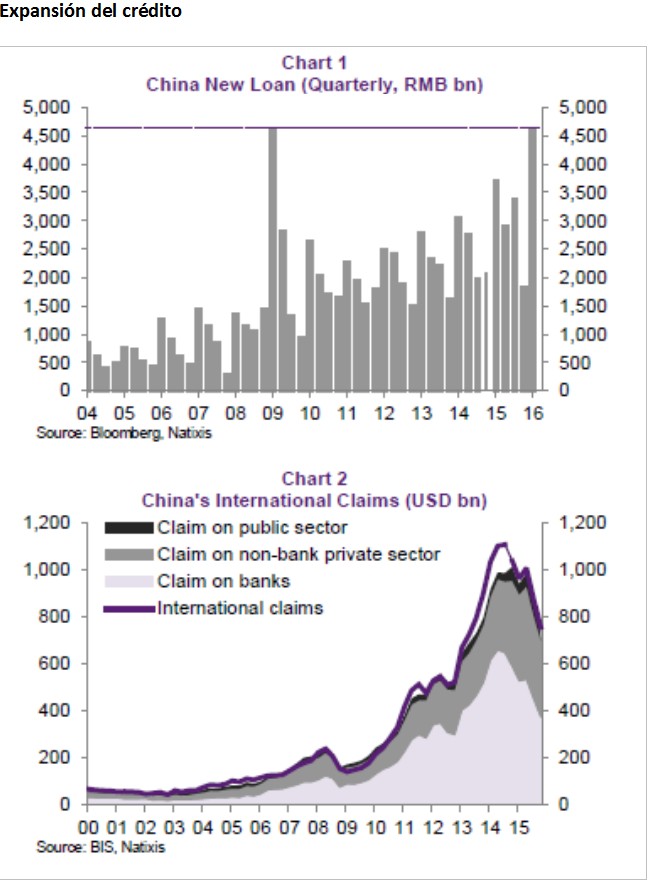

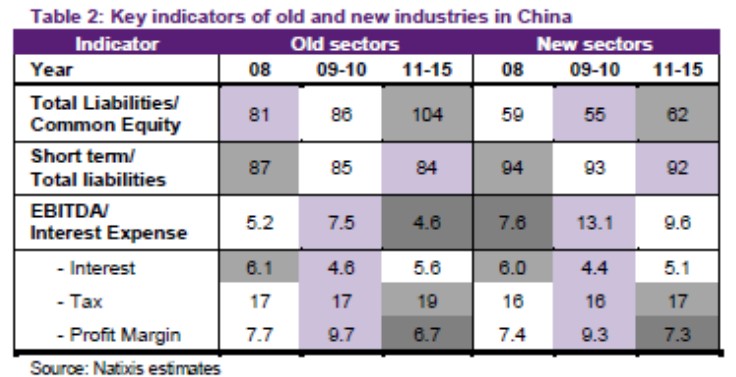

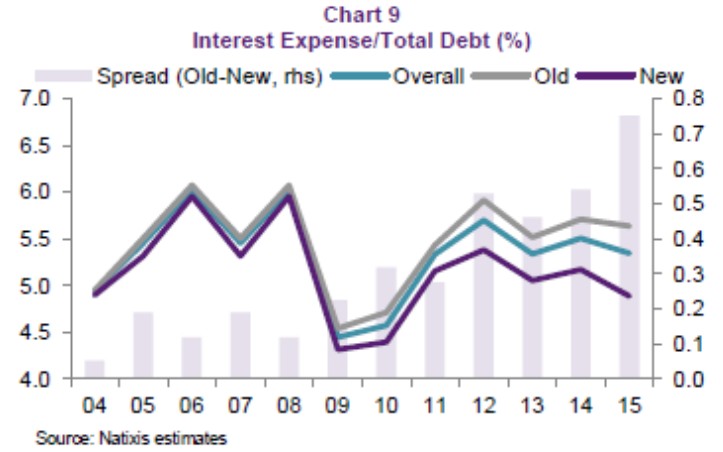

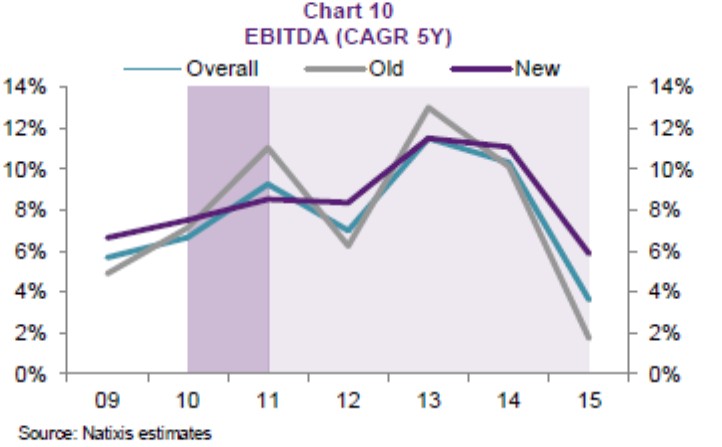

Para ir entendiendo un poco el motivo de tanta preocupación compartimos unos gráficos de Natixis sobre la deuda de las compañías chinas. ( no del conjunto del país ni tampoco sobre el shadow banking –cuyo tamaño es enorme -) para darnos cuenta de las dificultades que comentaba el People´s Daily.

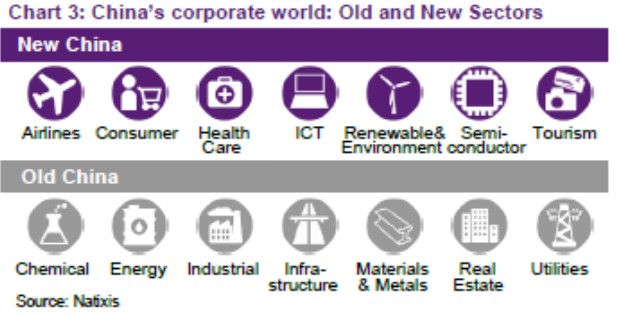

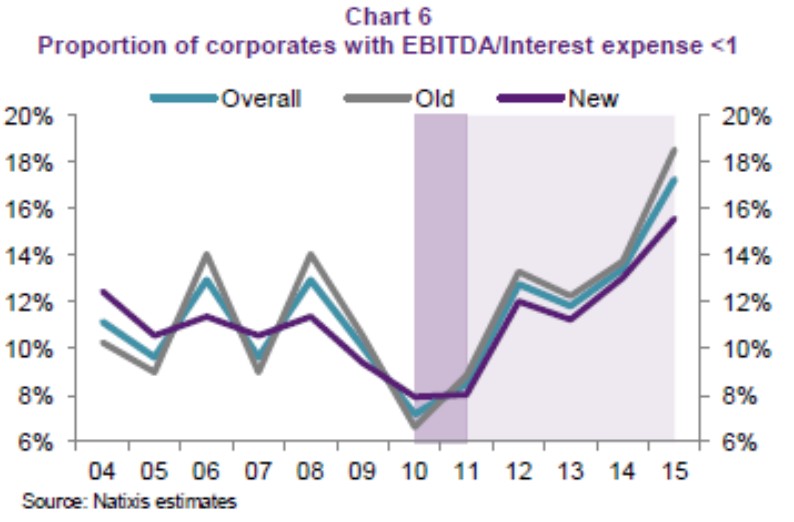

Diferenciamos entre Nuevos y Viejos Sectores (por el tema de evolución de la economía china hacia el sector terciario)

Aquí vemos que el crecimiento de crédito se ha destinado especialmente a viejos sectores

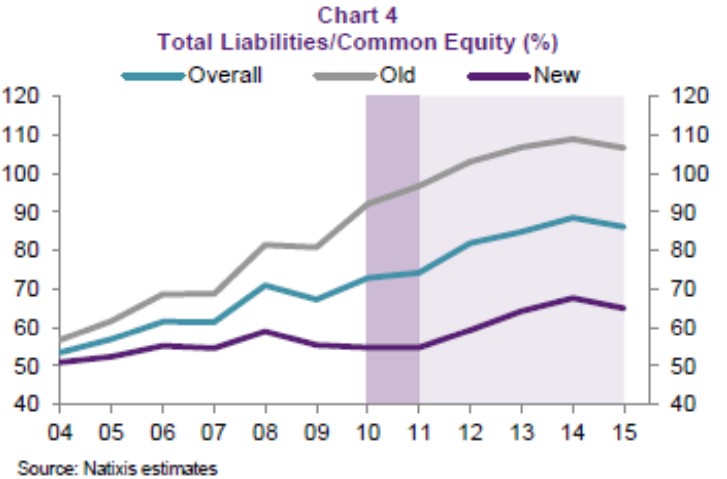

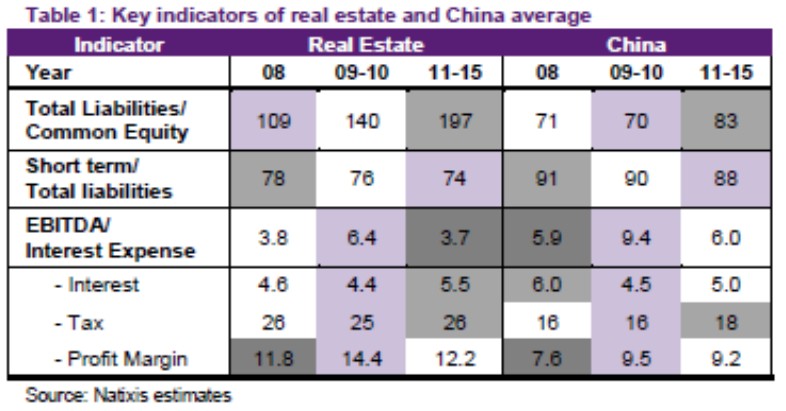

La otra cara de la moneda , cuando el pago de la deuda empieza a pesar en la cuenta de resultados.

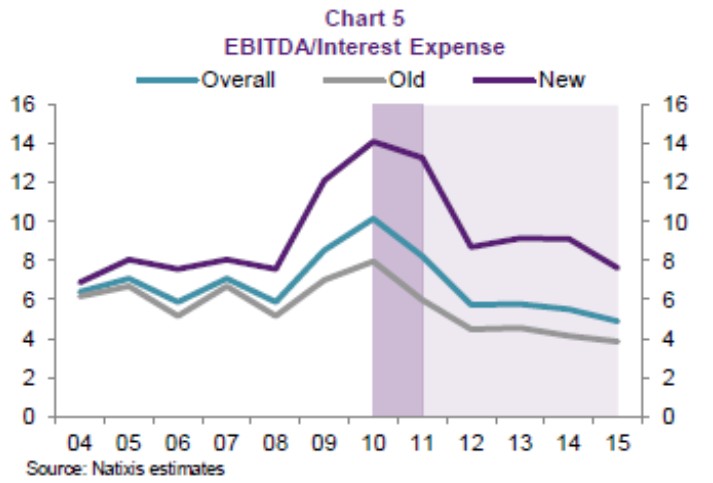

Incremento de empresas que no pueden continuar cubriendo los pagos de intereses con sus ingresos.

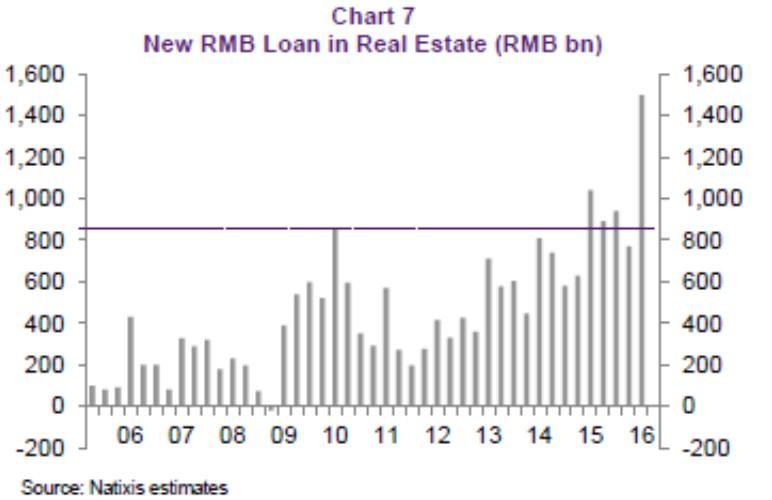

Esto lo conocemos bien por aquí. El sector inmobiliario no se está desapalancando, todo lo contrario.

Un vistazo más cerca, la cantidad de zombies en el real state es casi el doble de la media en cada sector de China.

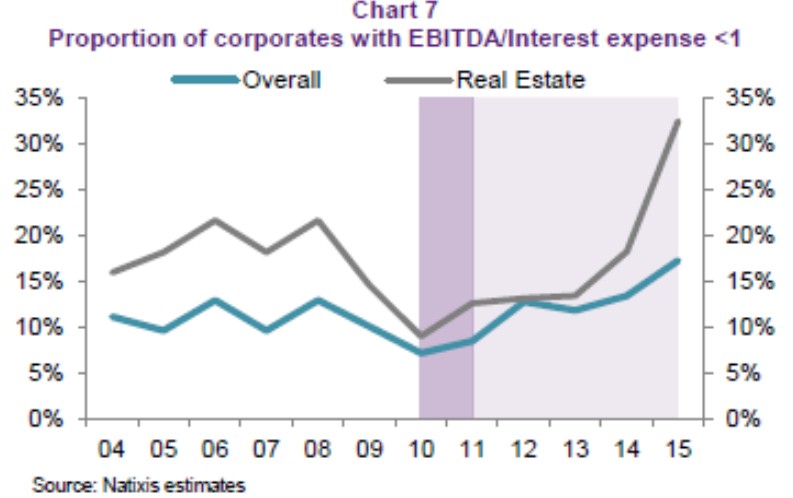

Comparando la nueva y la vieja China

A la vista de estos gráficos podemos intuir una diferenciación entre los sectores de la nueva y vieja China, pero también que la política de flexibilización que se está realizando puede dañar seriamente a los nuevos sectores, por lo que harían bien en fijarse en el pasado reciente antes de ir presionando para crecer.

Pero claro, necesita crecer, para dar cabida y repartir a la mayor parte de habitantes los beneficios de la modernización del país, además si empiezan a quebrar grandes compañías de sectores de la Vieja China se crea una presión añadida en el tema de desempleo e inestabilidad social.

Necesitan comprar tiempo.