La semana pasada nos manifestábamos escépticos ante la subida del S&P y preferíamos mantenernos al margen y no subirnos en marcha a ese tren, pero lo cierto es que esta primera semana de diciembre el S&P y las restantes Bolsas han continuado su escapada alcista pese al "no" en el referéndum italiano y pese a que, al menos aparentemente, el BCE ha iniciado el final de su programa de compra de bonos.

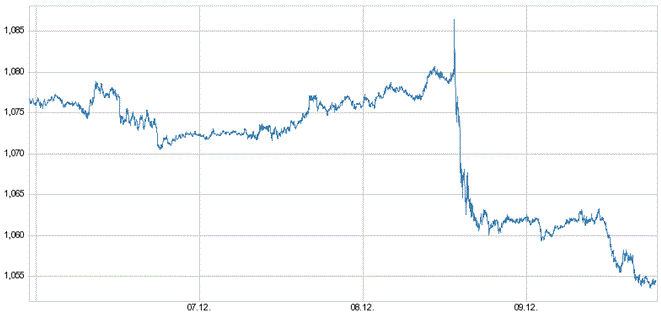

Tal vez la clave de ese nuevo impulso alcista del S&P esté, precisamente, en que los mercados, escuchando lo que Draghi dijo en Frankfurt el pasado jueves, no terminan de creerse que las políticas monetarias ultra expansivas vayan a terminar en la zona euro, y buena prueba de ello es lo que hizo el euro, tras la decisión del BCE, que queda muy bien reflejado en el Gráfico que adjuntamos.

La primera reacción del euro el pasado jueves tras la decisión del BCE fue subir hasta 1,0872 dólares por euro, el nivel máximo de las cuatro últimas semanas. Pero, casi a continuación, la divisa europea recortó en vertical hasta los niveles de 1,06 dólares/euro en los que cerró la jornada, con un recorte del 1,3% respecto al día anterior.

¿Cuál fue la causa de ese giro? Seguramente, tras la percepción inicial de una próxima retirada de estímulos por el BCE, la rueda de prensa de Draghi dejó claro todo lo contrario. Es decir, dejó claro que las cosas siguen igual. Draghi se esforzó en transmitir a los mercados que el BCE va a seguir interviniendo, que la retirada de estímulos (tapering) es algo que ni siquiera está encima de la mesa y que, por tanto, la garantía de intervención en caso de que haya problemas, el llamado "put" de Draghi, sigue ahí.

Sea o no correcta esta lectura, lo cierto es que los mercados la han comprado, y el euro cerró el pasado viernes a 1,0563 dólares por euro. Claramente se apuesta por una divergencia entre la Fed, que se supone va a subir los tipos, y el BCE, que parece no tener ninguna intención de hacerlo.

En nuestro Grafico semanal del pasado 8 de agosto de 2016 decíamos: "El dólar lleva ya tiempo en un rango entre 1,05 y 1,15 respecto al euro, y de momento ese es el rango en el que pensamos que seguirá oscilando, por lo menos hasta las elecciones presidenciales de noviembre". Han pasado ya las elecciones y el próximo miércoles 14 la Fed subirá los tipos. Pero, igual que lo hacíamos en agosto (y por ahora no nos hemos equivocado), seguiríamos apostando por la banda 1,05/1,15 como banda más probable para los próximos meses y por tanto en estos niveles seríamos más bien vendedores de futuros euro/dólar, es decir , apostaríamos a favor del euro.

GRÁFICO DE LOS FUTUROS EURO/DÓLAR LA ÚLTIMA SEMANA: