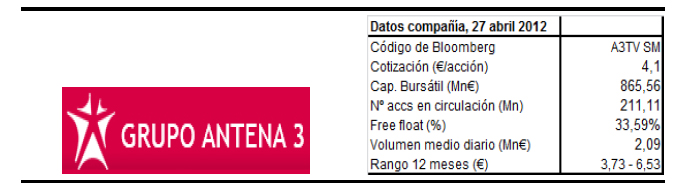

![Datos Grupo Antena3]()

Los ingresos netos del grupo disminuyeron un 8,7% YoY hasta 186,2 Mn€ como consecuencia de la caída de los ingresos publicitarios. No obstante, esta caída se quedó por debajo del 15,1% de caída del mercado publicitario según Infoadex. Por negocios, los ingresos netos de televisión disminuyeron un 5,6% hasta 164,7 Mn€, frente al -17,7% de los ingresos del mercado publicitario en televisión. El grupo ha logrado mejorar la audiencia media en 1,1 puntos en el trimestre hasta alcanzar el 17,9%. Desde el mes de marzo, se incorporan a los canales la Formula 1. Los ingresos netos de la radio cayeron un 10,9% YoY hasta 20,3 Mn€, por debajo del 11,8% de caída del mercado de publicidad de radio.

Los gastos de explotación disminuyeron un 1,5% YoY hasta 172,1 Mn€. Los mayores costes derivados de la inversión en programación fueron compensados por una reducción del resto de los gastos en un 9,4%.

![Resultados 1T12 Antena3]()

El resultado bruto de explotación se situó en 14 Mn€, lo que representa una disminución del 52% YoY. En términos de margen sobre ingresos, éste se redujo hasta un 8% desde el 14% del mismo trimestre del ejercicio anterior.

El resultado financiero empeora desde -0,3 Mn€ del 1T11 hasta -0,897 Mn€ del trimestre actual.

El beneficio neto se sitúa en 7 Mn€ lo que supone una disminución del 64% con respecto al mismo período del año anterior.

Por lo que se refiere a generación de caja, la compañía ha destruido caja por importe de 6,4 Mn€, cerrando el trimestre con una posición de tesorería de 1,7 Mn€. La salida de caja se debió, principalmente, a una aportación negativa del fondo de maniobra (pago de la Formula 1 en el mes de marzo) y a la compra de acciones propias de forma que acumula un porcentaje total de autocartera superior al 7%.

La presión en márgenes continúa debido a la fuerte caída de los ingresos publicitarios que, ante un negocio principalmente de coste fijos, hace que sea difícil mantener la rentabilidad. En la conf call posterior a la presentación de resultados han señalado que esperan que la operación con la Sexta quede aprobada antes del mes de junio y han mostrado tener visibilidad nula con respecto al resto del año. Con respecto al posible cierre de las cadenas autonómicas o su privatización, esperan que sólo un 40% de la publicidad de las mismas se redirija hacia los canales de televisión nacionales puesto que el resto serían anunciantes locales y regionales, con lo que esperan cerrar el año con una cuota de mercado similar a la actual. Esperamos que en los próximos trimestres siga la presión en márgenes y que, en el caso de que se aprobase la fusión con la Sexta, el nivel de deuda neta sobre Ebitda aumente ligeramente. Seguimos estando neutrales con el valor y pensando que existen bastantes riesgos de recorte de dividendo. Por valoración no está barato, al cotizar con prima frente a comparables (PER 2012e de 12,7 vs 9,2x de media).