Las actas de la última reunión del FOMC de la Reserva Federal aludieron a la posibilidad de nuevos programas de estímulo QE y el mercado lo celebró subiendo, hasta que declaraciones del propio Sr. Bernanke dos días después, aplazando cualquier decisión al respecto, aguaron la fiesta y los índices regresaron de vuelta a la baja.

Ben Bernanke manifestó ante el Comité Bancario del Senado “We are not prepared at this point to take further action”, señalando que la FED espera ver confirmados sus objetivos de crecimiento al 3.5% en los próximos 18 meses. “We would like see if, in fact, the economy does pick up as we are projecting,”. El PIB lleva una velocidad de crucero del 2%.

Bernanke también admitió que compras adicionales de activos pueden no ser efectivas, por lo que terminó decepcionando al mercado al afirmar

“We are not proposing anything today”. “The main message I want to leave is that this is a serious situation. It involves significant loss of human and economic potential. We want to make sure we have the options when they become necessary.”

Un pasito adelante y otro atrás, reflejando la compleja situación en que se encuentran las autoridades ante la coyuntura económico-financiera, que invita a la FED a hacer uso de la política de acción verbal, FEDspeak que tanto gustaba usar a Greenspan.

Coyuntura muy alejada de sus anhelos tras haber instaurado dos mega-programas de estímulo sin conseguir gran éxito en crecimiento y empleo. La evolución económica induce a pensar que, al margen del FEDspeak, el controvertido e hipotético QE-3 será sólo cuestión de tiempo, a menos que se produzca un milagro económico que naturalmente a día de hoy no se vislumbra.

Recordemos las declaraciones de Ben respecto de que el plan de estímulo QE-2 generó cierta inflación – no en USA donde sí combatió la deflación- excitó fuertes subidas en los precios de materias primas y algunos otros desequilibrios. Una nueva ronda de QE-3 puede degenerar en nueva presión alcista en precios de materias primas, alimentos y energía incluidos, empobreciendo adicionalmente a la población.

Pero las autoridades están ahora distraídas en desbloquear el meollo del techo de deuda. Los republicanos negocian a cambio de adherirse a subir el techo de deuda, entre otros, reducción de impuestos a las empresas continuar con cierta exención de impuestos a las grandes fortunas y austeridad en el gasto pero los demócratas no se muestran satisfechos con las peticiones.

De hecho, informaciones indican que Obama se levantó en plena negociación y se marchó amenazando con que están en juego nada menos que los pagos de la Seguridad Social.

Estados Unidos debe $14.3 trillions, cifra similar a su PIB, el presupuesto Federal sumará un déficit este año cercano a $1.65 trillion y la FED ha completado su plan de compra de activos hace dos semanas retirando un excelente apoyo de demanda de las subastas del Tesoro (cifrada en el 70%). Mientras tanto, la economía está aflojando, el balance de la FED alcanza la mareante cifra de $2.9 trillions y Moody´s ha puesto la calificación de deuda USA, su flamante pero inadecuada AAA, en revisión. Una rebaja efectiva sí sería traumática.

Un jeroglífico realmente difícil de solucionar en un entorno de economía global que no facilita a las autoridades conseguir todo el impacto en economía de las medidas monetarias y económicas tradicionales. Las medidas no tradicionales están más orientadas al mercado financiero, más intervenido y manipulado que de costumbre.

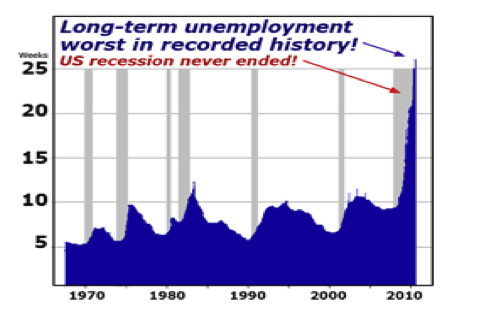

La falta de efectividad de los programas de estímulo sobre el empleo es preocupante, traigo un gráfico de la evolución del empleo en términos del tiempo que tarda un desempleado en encontrar trabajo, más de 26 semanas y máximo histórico.

Así, coincido con la opinión del Sr.Soros

“The collapse of the financial system as we know it is real, and the crisis is far from over”.The crisis in which we find ourselves is ... a failure of the prevailing dogma about financial markets. I have in mind the Efficient Market Hypothesis and Rational Expectation Theory. These economic theories guided, or more exactly misguided, both the regulators and the financial engineers who designed the derivatives and other synthetic financial instruments and quantitative risk management systems which have played such an important part in the collapse”.

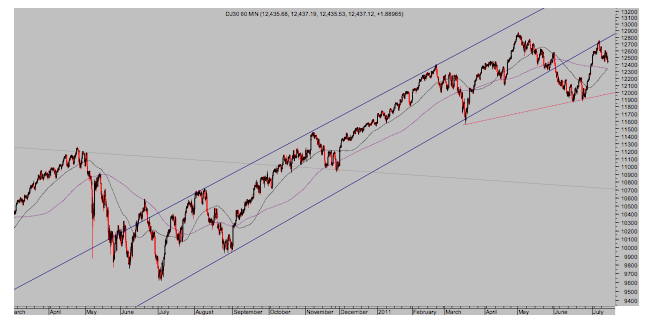

Los mercados de valores están sufriendo este manoseo “necesario” y a pesar de la incertidumbre cotizan cerca de sus zonas de máximos del año y pueden perfectamente superarlos en próximas semanas.

DOW JONES Intradia. 60 minutos

Antes de materializarse ese eventual escenario de asalto a máximos, cabe el desarrollo de un marcado proceso de ventas, siempre con el permiso del Dólar, que no ha tenido gran capacidad de repuntar ni siquiera ante el agravamiento de la crisis de deuda europea y el ataque al Euro... ya sabemos que USA permanece defendiendo su política de Dólar fuerte! Incluso a pesar del empeoramiento de su déficit comercial !!!.

La correlación normal dólar-bolsa asocia repuntes del dólar con debilidad en los índices y viceversa.

Atentamente,

Sugerencias en analisis@mundivia.es

Antonio Iruzubieta.

CEFA