Los mercados bursátiles cotizan en zona de máximos históricos manteniendo una estabilidad y resistencia dignas de mención considerando el cúmulo de riesgos e incertidumbres en numerosos frentes (político, económico, geoestratégico, financiero…), o las valoraciones en los niveles más altos de su historia.

Un barómetro de la complacencia de los inversores es el comportamiento de los mercados de deuda corporativa, más concretamente de los diferenciales de crédito que se encuentran en niveles no vistos desde el año 2007, reflejando una situación de extraordinaria confianza y seguridad percibida.

En 2007 la complacencia era total hasta que el 11 de octubre comenzó el estallido de la burbuja Subprime y la codicia -FOMO?- pasó a miedo antes de las diversas situaciones pánico que se fueron sucediendo.

Mientras que los spreads continúen abatidos y en mínimos históricos, los mercados de acciones también permanecerán sostenidos.

El comportamiento de los Bonos de peor calidad crediticia, Bonos Basura, confirma también la confianza de los inversores, que siguen comprando deuda de máximo riesgo, a pesar de que algunas de esas empresas emisoras terminarán en default y el valor de sus bonos desapareciendo por los sumideros del sistema.

ETF JUNK BONDS -JNK-, diario.

Contrasta la mejor predisposición de los inversores a comprar deuda corporativa respecto a la del Estado USA, muchos bonos corporativos cotizan en zona de máximos mientras que los bonos del Tesoro continúan en zona de mínimos después de años de caídas.

Desde hace semanas venimos anticipando que, por motivos explicados en distintos posts, los bonos soberanos USA presentan unas condiciones (pauta técnica, sentimiento, posicionamiento, estacionalidad…) favorables para recuperar terreno.

T-BOND, diario

En el otro lado del mercado, la economía real, la confianza de los agentes en la calidad de los solicitantes de crédito muestra una imagen distinta. Los bancos se fían cada vez menos de la capacidad de la gente para devolver los créditos y están negando la concesión a un ritmo llamativo.

Vean las solicitudes no concedidas de préstamos para la compra de coches.

Las finanzas de la población de a pie se están desmoronando desde hace tiempo, la morosidad está disparada, la capacidad de acceso al crédito cayendo, la tasa de ahorro cayendo también (vean post de ayer) y como consecuencia las entidades financieras no quieren asumir el riesgo de prestar dinero y deniegan peticiones.

Si bien, financieros e inversores sí están comprando crédito de empresas como nunca antes y presionando los diferenciales a niveles históricamente bajos. Compran crédito de empresas cuyos ingresos/beneficios en buena medida dependen de la evolución del consumo y el consumidor está cada vez más ahogado. Discrepancia muy inusual que tenderá a ajustarse.

La economía es el mercado bursátil pero se ha pervertido la situación, la bolsa es en realidad un mecanismo de descuento de las expectativas económicas y no un precursor necesario del devenir económico en que ha sido convertida.

La economía USA está conformada en un 70% por el consumo y el comportamiento del consumo depende cada vez más de las plusvalías generadas por las bolsas.

En el segundo semestre de 2025 el consumo mejoró para lo cual fue necesario utilizar ahorros con los que sufragar ese gasto, por lo que la tasa de ahorro experimentó una de las mayores caídas en décadas hasta alcanzar niveles inusualmente bajos del 3.2%. Queda poco más margen que sostenga el consumo, es decir la economía, aparte del dinero procedente de las plusvalías conseguidas por los activos.

Además las subidas de las bolsas retroalimentan el sentimiento, potencian el FOMO, animan a comprar más riesgo y a extremar la exposición de los inversores. La media móvil de 3 meses de los flujos de compra de ETFs americanos está subiendo a un ritmo escalofriante.

Si/cuando las bolsas procedan a corregir excesos, la economía se resentirá, cuanto más profunda la corrección mayor la probabilidad de asistir a una recesión económica en toda regla.

Por el momento la fiesta continúa, el optimismo anima a los inversores a participar y las compras presionan al alza las cotizaciones.

Ayer los índices abrieron en ligero tono rojo, los inversores dudaron pero fueron ganando confianza y comprando a medida que avanzaba la sesión, las cotizaciones recuperaron terreno desde la apertura para finalmente cerrar ganando posiciones, el Nasdaq subió un +0.43%, el SP500 un +0.55% y el Dow Jones +0.63%.

NASDAQ-100, diario

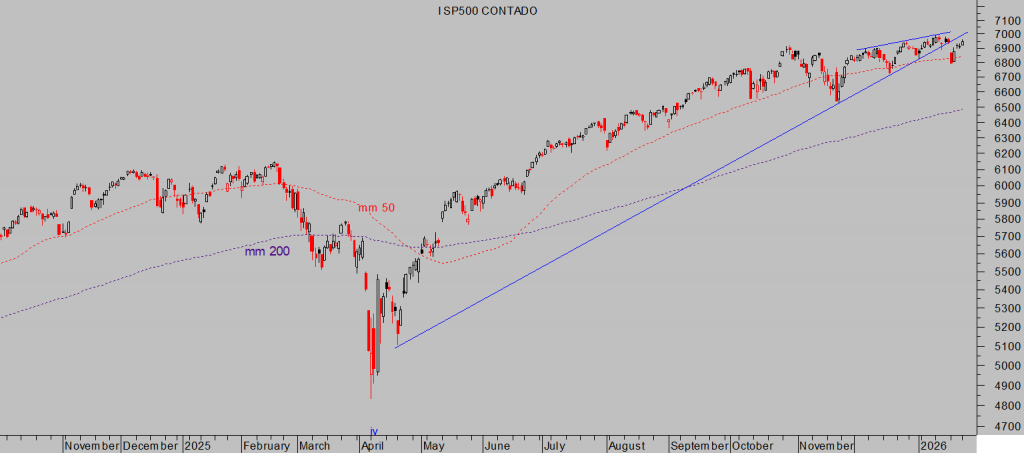

S&P500, diario

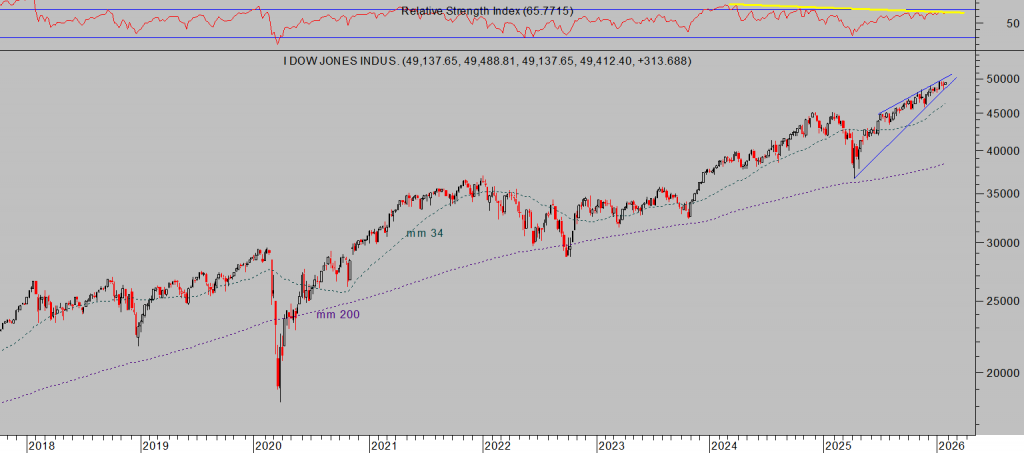

DOW JONES, semana

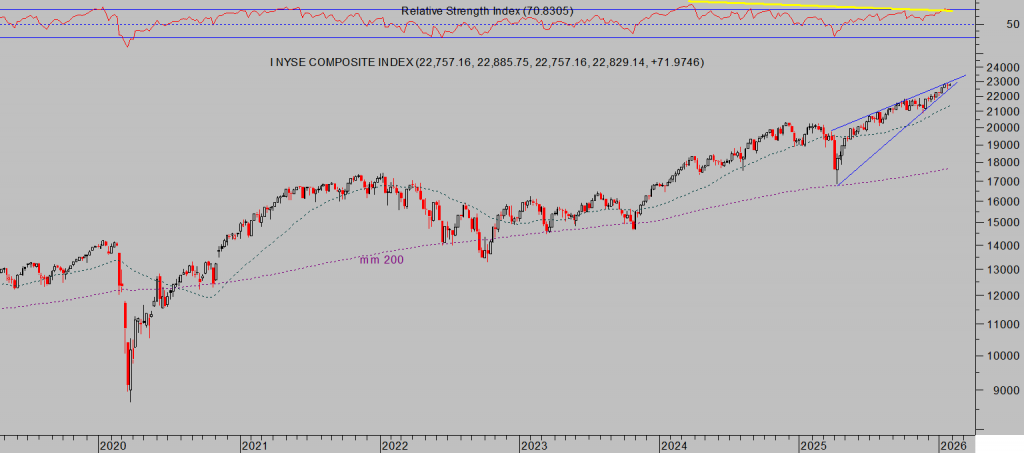

NYSE, semana

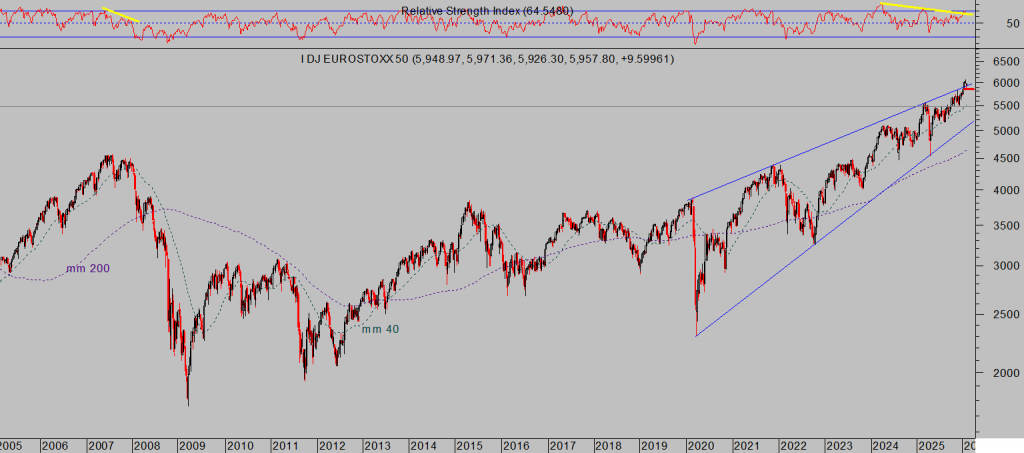

Las bolsas europeas siguen la estela de las americanas y cotizan también en zona de máximos históricos, presentando ciertas similitudes en los desarrollos técnicos y configuración de pautas, también en las implicaciones.

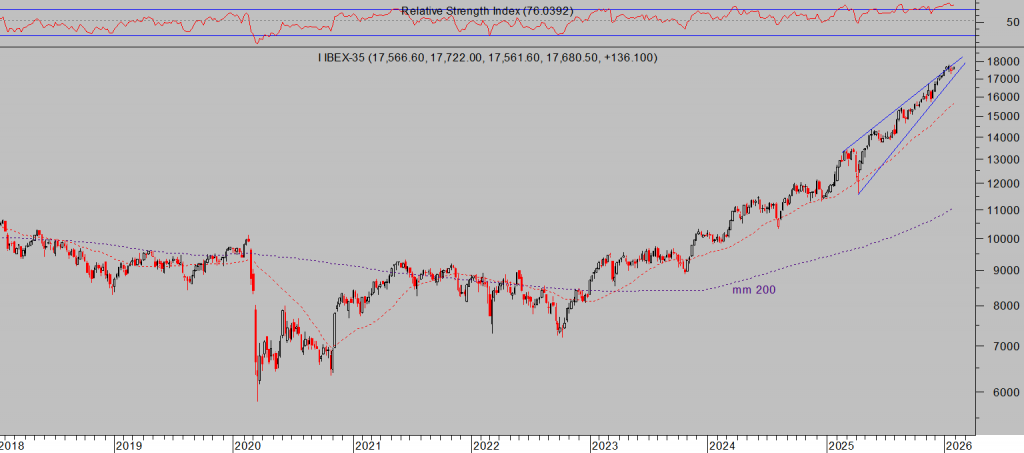

IBEX-35, semana.

IBEX-35, diario.

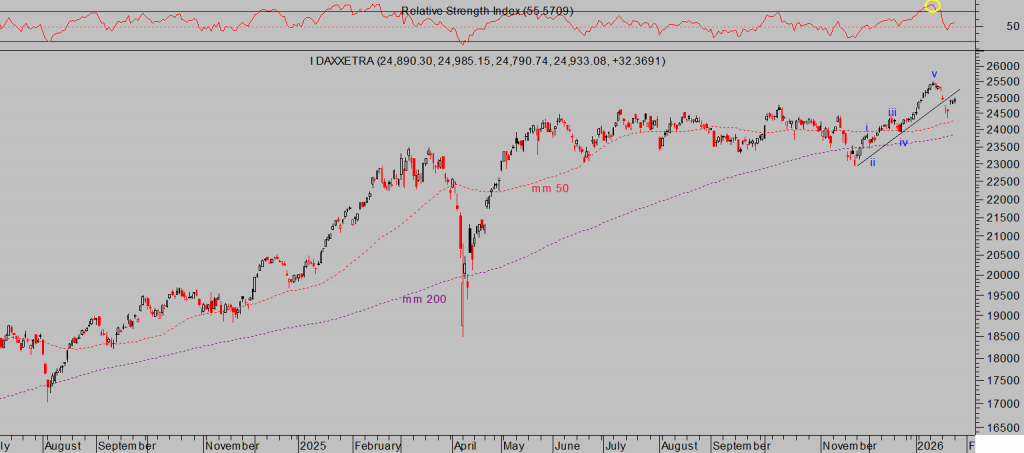

DAX-40, diario

EUROSTOXX-50, semana.

Con los índices en máximos y muchas acciones cotizando también en zona de máximos e hiper valoradas, es importante hacer hincapié en la selección de activos, siempre hay oportunidades en empresas/sectores menos atractivos para la mayoría con valoraciones razonables, cotizaciones bajas y entornos técnicos favorables que además, tenderán a comportarse mejor que el mercado ante eventuales correcciones.

CONAGRA BRANDS -CAG-, diario.

OFERTA COMPROMISO.

La confianza en las posibilidades de éxito de una estrategia compartida con nuestros lectores es muy elevada, y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

La confianza en las posibilidades de éxito de una estrategia compartida con nuestros lectores es muy elevada, y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta