La desaceleración y pérdida de competitividad de la economía de Alemania es una realidad preocupante y de consecuencias también para el conjunto de Europa. La economía alemana ha crecido un 0.9% desde 2019, 5 años de estancamiento total, mientras que el PIB de EEUU ha subido casi un ~13% o el de la Unión Europea un ~6%.

Los sectores industrial y exportador alemanes han sido el motor de su economía, de la economía europea, durante décadas pero factores como la ineficiente gestión política (local y europea) del sector energético ha causado fuertes subidas de los precios, inestabilidad y problemas de calado.

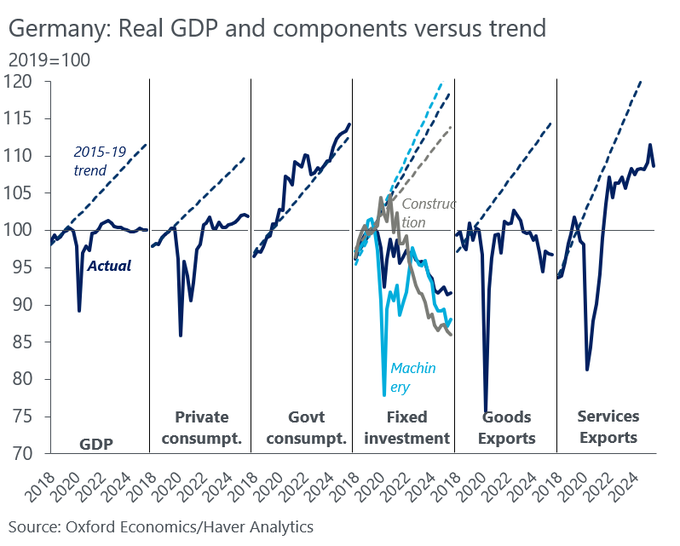

Tanto el PIB alemán como todos sus componentes están estancados desde hace años y situados bien por debajo de su tendencia, particularmente la inversión.

Alemania padece una importante desventaja competitiva que se está haciendo crónica y es responsable de la caída de su motor económico, industria y exports.

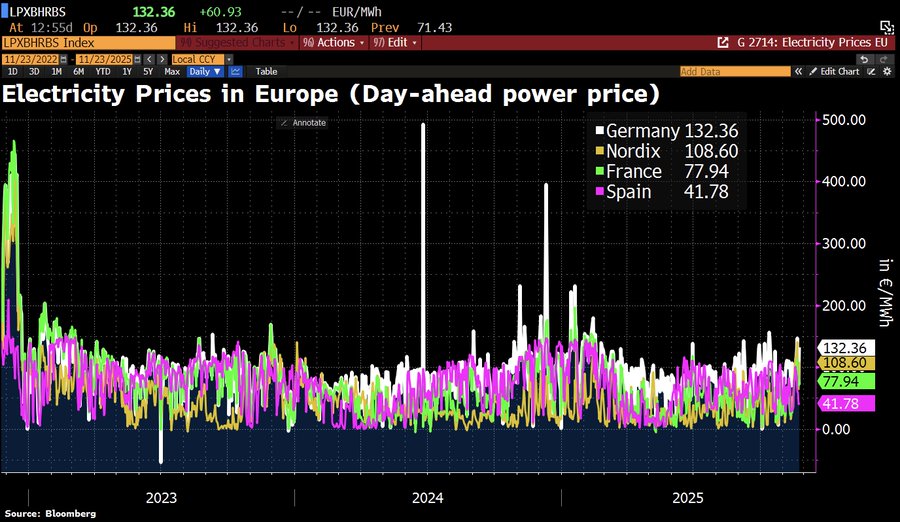

Los precios de la energía no paran de subir, consistentemente por encima de las subidas experimentadas por otros países, también países europeos. Alemania tiene hoy los precios energéticos en el mercado mayorista más altos de Europa Occidental, similar a Países Bajos (122 €/MWh) y Bélgica (111 €/MWh.

El MWh (MegaWatio/hora) cuesta €132 en Alemania, muy por encima de los €78 de Francia o €41.8 de España.

El incremento del precio de la energía se traduce en unos costes de producción disparados, particularmente dañino para las industrias intensivas en uso de energía, como es el caso y explica la pérdida de competitividad, caída de la inversión, etcétera.

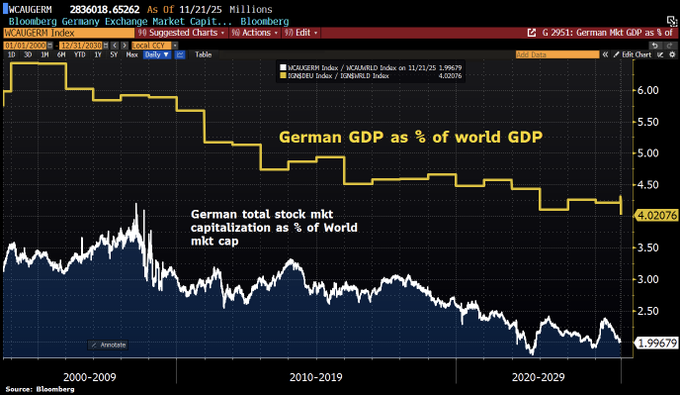

Alemania viene perdiendo competitividad, cuota de mercado internacional e influencia en el comercio global desde que comenzó el siglo XXI. En el año 2000 su economía era cerca de un 7% de la global hoy es sólo del 4.2% y cayendo, con expectativas de continuar descendiendo hacia el 4% al final de esta década.

De igual forma que la economía pierde cuota en el mundo, su mercado de valores, medido a través del índice selectivo DAX-40, llegó a suponer algo más del 4% de la capitalización de las bolsas globales en 2007 pero hoy después de 3 lustros de caída está ligeramente por debajo del 2%.

Alemania necesita reinventarse urgentemente, crear nuevas bases que sustenten el crecimiento de su economía, que aporten valor añadido y recuperen ventajas competitivas para poder abrazar un futuro económico estable. Así como también reflexionar sobre las controvertidas políticas de cierre de las plantas nucleares de generación de electricidad.

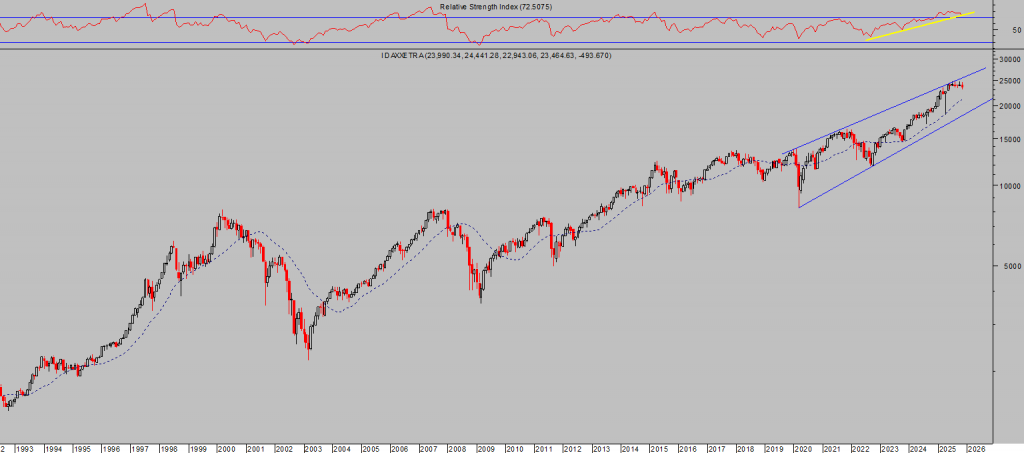

El DAX alemán cotiza en zona de máximos históricos, ha subido alegremente durante años junto con las bolsas globales en una tendencia alcista de largo plazo sincronizada y liderada por la bolsa americana que, con mucha mayor fuerza, se ha distanciado del resto de forma impresionante.

La capitalización de la bolsa americana es hoy más de 30 veces la de la alemana, alrededor de $62.5 billones frente a $2 billones.

DAX-40, mensual

La capitalización de la bolsa americana es aproximadamente 5 veces mayor que la del agregado de bolsas de los 27 países de la Unión Europea, un desfase poco explicado por el diferencial de PIB entre ambas regiones que siendo amplio no llega a ser ni del doble; el volumen de PIB americano asciende a ~$29.2 billones y el de la UE a ~$16.1 billones.

Según diversas fuentes y organismos internacionales (BCE, Comisión Europea, FMI, OCDE) la economía europea continuará avanzando muy lentamente, un +1.3% este año, +1.2% en 2026 y +1.4% en 2027. La americana también se espera que siga creciendo y que lo siga haciendo mejor que la europea, un +1.9% este año y +1.7% y +1.8% respectivamente para los dos años siguientes.

Las previsiones de instituciones y expertos en general suelen ser positivas y aciertan la mayoría del tiempo porque la tendencia natural de las economías, también de las bolsas, es a crecer pero cuando los ciclos cambian son pocos los que aciertan y muchos los problemas que desencadenan.

El ciclo económico está muy extendido, existen numerosos indicadores que revelan fragilidad, vulnerables y apuntando a la proximidad de fin de ciclo (análisis concreto de situación y expectativas expuesto en distintos posts) que pueden dar lugar a un estancamiento o caída del crecimiento del PIB, en un proceso normal de ajuste y liquidación de los excesos acumulados en el sistema.

El talón de aquiles de la economía americana es el consumo, aporta alrededor del 70% a la formación de su PIB y su estado de forma es cada vez más precario.

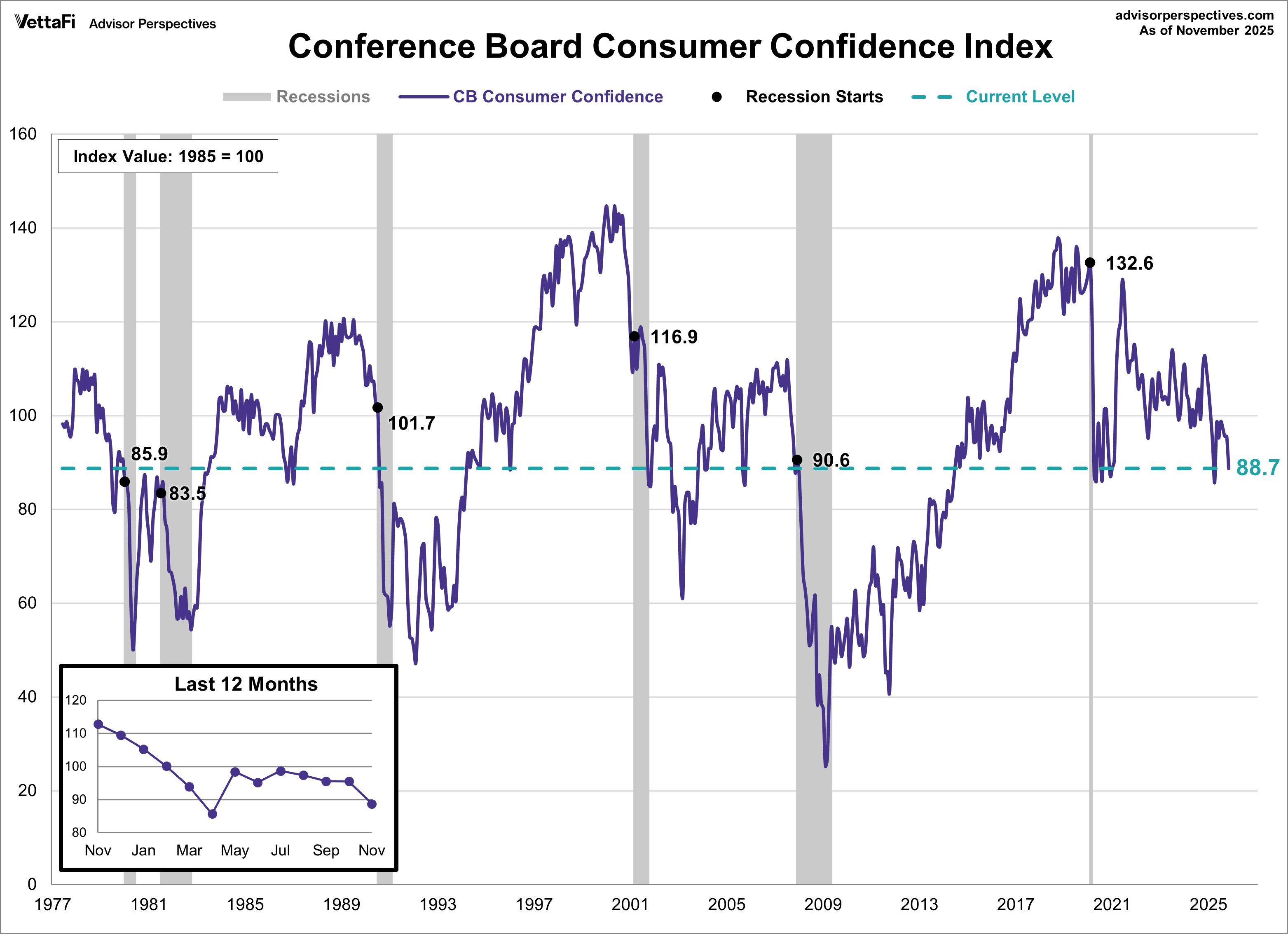

La Confianza del Consumidor según encuestas del Conference Board ha caído por cuarto mes consecutivo, perdiendo 6.8 puntos hasta 88.7, frente al 93.5 esperado por los expertos. Se trata del nivel más bajo de los últimos 7 meses y se encuentra en el percentil 33 de la serie histórica.

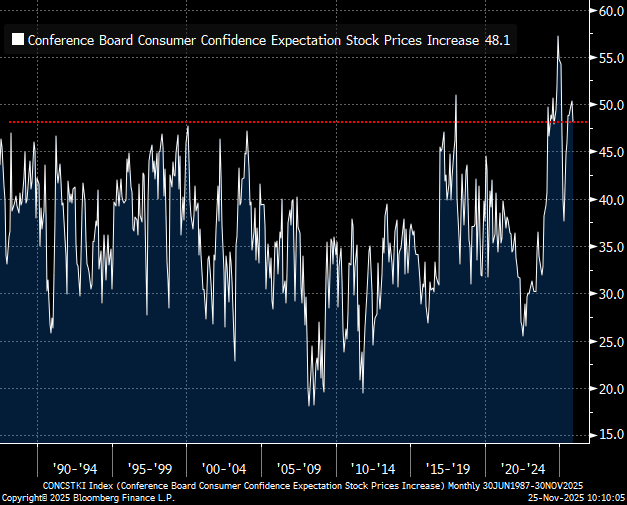

La paradoja del sentimiento del consumidor es que a pesar de los problemas de sus finanzas, de su desazón con las previsiones de la economía y preocupación total con el futuro del mercado de trabajo, todavía mantiene una confianza extrema e histórica sobre el devenir de las bolsas.

Ayer se publicó el dato de Ventas al Menor, aunque un poco desfasado porque pertenece al mes de septiembre. Crecieron 2 décimas, por debajo de las 6 décimas del mes anterior y de las 4 décimas de crecimiento esperadas por el consenso

Pero el dato de Ventas Minoristas «Control» (Retail Control) fue negativo –0,1%, muy inferior a las expectativas de +0,3%.

A primera vista podría parecer un pequeño detalle de debilidad del consumidor, considero que es algo más. El dato de «Ventas Retail Control» es el componente más importante del informe de ventas al menor porque alimenta directamente el dato de Consumo Personal (PCE) del PIB.

Es la partida utilizada por el Bureau of Economic Analysis (BEA) para calcular el verdadero motor de la economía (70% del PIB).

Cuando el Retail Control pasa a terreno negativo advierte debilidad del consumo, aunque suceda bajo la apariencia de un dato general de ventas positivo.

La capacidad de compra de los particulares está disminuyendo, la realidad de las finanzas de las familias es sombría y embarcada desde hace años en una fase de debilitamiento paulatino y estructural, el consumidor y el consumo están bajo creciente presión, en un contexto en el que las previsiones del mercado de trabajo no ayudan, más bien al contrario. Cuando aumenta la inquietud por el empleo, generalmente se recortan los gastos, anulan los caprichos y se frenan las nuevas aventuras empresariales.

La morosidad sigue escalando y ha alcanzado niveles no vistos en más de una década, cada vez más gente vive al día y/o no llegan a fin de mes, las ayudas alimenticias y subsidios en general están en máximos…

Ventas al Menor Control en –0,1% advierten que la salud del consumidor está debilitada. El crecimiento del PIB manifestará esta debilidad tarde o temprano a pesar de que una vez más, los datos internos están contando una historia muy distinta a la que muestran las grandes métricas macro o los titulares.

El mal dato de ventas y el también negativo de sentimiento del consumidor han sido muy bien tomados por los inversores, cuanto peor mejor, porque se interpreta como una invitación para que la FED acuda al rescate, un nuevo refuerzo de las expectativas de recorte de tipos el 10 de diciembre, de 0.25 puntos.

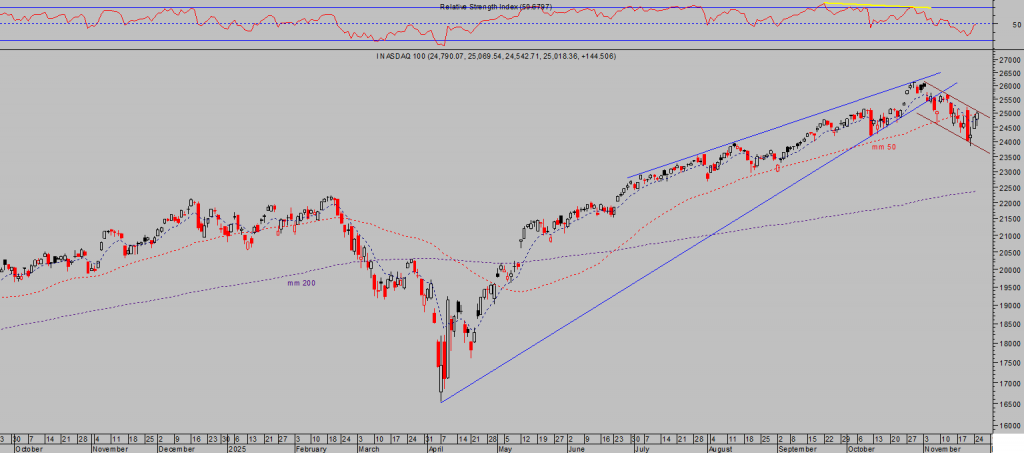

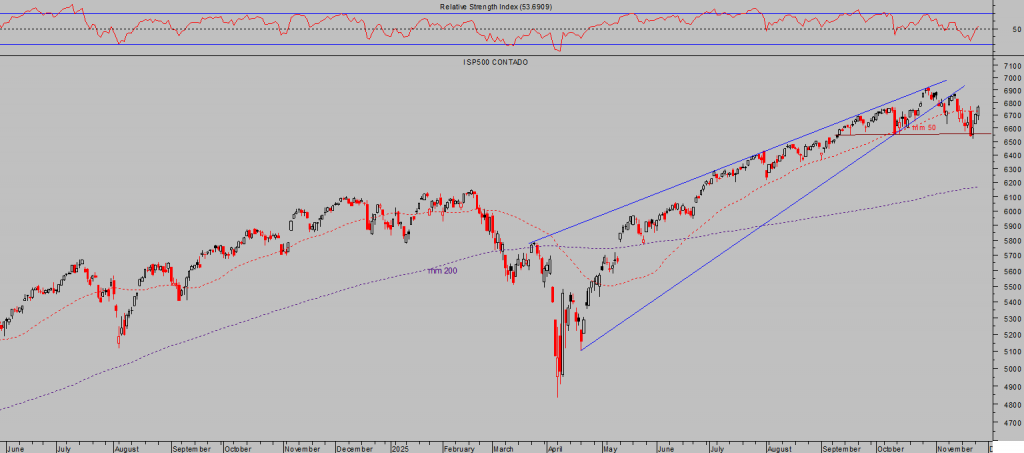

Las bolsas recuperaron terreno ayer por tercera sesión consecutiva, el Nasdaq se anotó un +0.67% sumando casi un 5% de rebote desde los mínimos del viernes, el SP500 subió un +0.91% y el Dow Jones +1.43%.

El repunte de las últimas sesiones ha conducido las cotizaciones de los principales índices americanos sobre sus respectivas medias móviles de 50 sesiones, referencia magnética alrededor de la que se mueven los activos y que informa acerca de la situación de fortaleza/debilidad de las tendencias en plazos cortos/ medios.

NASDAQ-100, diario

SP500, diario

DOW JONES, diario

El plan de paz para Ucrania es de nuevo centro de atención para los mercados tras el ultimatum presentado por Trump, con fecha límite de aceptación mañana jueves, aunque en las últimas horas se ha revelado complicada.

La propuesta de 28 puntos que, según fuentes, fue originalmente elaborada por Rusia y adaptada por Estados Unidos para presentarla por Trump como propia, no ha sido de agrado de Ucrania ni tampoco de Europa.

Trump desea iniciar negociaciones rápidamente y sellar un acuerdo pero hay 9 de los 28 puntos que han sido retirados, y Trump ha corregido su postura al admitir que mañana jueves no será la fecha límite, como había afirmado con rotundidad.

Rusia se ha pronunciado en contra de cualquier alteración de las propuestas iniciales y afirma que se mantendrá inflexible.

Alcanzar un acuerdo de paz consensuado puede no resultar tan directo ni sencillo como querría Trump, lo comprobaremos pronto, próximas días, y en tal caso es posible que se genere algún nuevo brote de volatilidad en los mercados.

Los vaivenes geoestratégicos ha tenido impactos diferenciados en las bolsas de valores de Estados Unidos y la Unión Europea, poniendo de manifiesto la interconexión existente entre geopolítica, y mercados, particularmente en sectores energético o de defensa.

Alemania es bastante vulnerable al desenlace del conflicto, su dependencia del Gas ruso es demasiado elevada.

Al margen de la foto económica y nubes en el horizonte, las bolsas pueden retomar su senda alcista y conquistar nuevos máximos en próximas semanas, ¿Caerá la rentabilidad deuda USA?. Hipótesis «melt up» bursátil.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia.

Información en cefauno@gmail.com.

Twitter: @airuzubieta

1