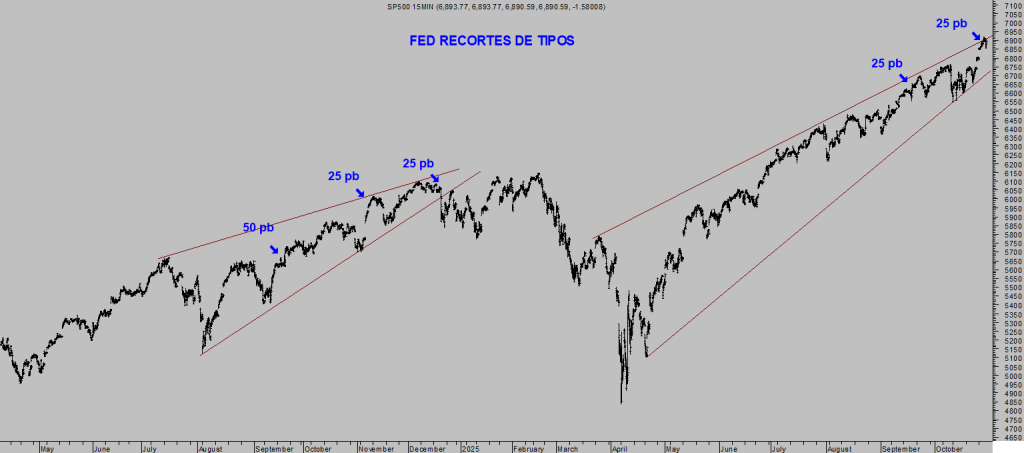

La reunión del FOMC de ayer se saldó con la esperada rebaja de tipos de interés oficiales FED FUNDS de 0.25 puntos hasta el 4%, la segunda bajada de este año.

El Consejo del BCE se reúne hoy, no se esperan cambios en los tipos de interés y quedarán en el 2% actual.

El comunicado de la reunión de ayer fue especialmente escueto, marcado principalmente por dos puntadas. La primera en referencia a un mercado laboral empeorando y con una tasa de paro subiendo aunque aún en niveles bajos mientras la inflación sigue subiendo y en niveles altos. La segunda referida al programa de reducción del balance, que finalizará el 1 de diciembre:

- Job gains have slowed this year, and the unemployment rate has edged up but remained low through August; more recent indicators are consistent with these developments. Inflation has moved up since earlier in the year and remains somewhat elevated.

- The Committee decided to conclude the reduction of its aggregate securities holdings on December 1

La ausencia de elaboración y publicación de los datos macro debido al Shutdown no ha impedido un recorte de tipos parcialmente a ciegas ya que según afirmó el propio Powell a mediados de octubre, si continúan las lagunas de información podría producirse un deterioro en la calidad de las decisiones de política monetaria. El shutdown comenzó el 1 de este mes y mañana cumple un mes, está siendo más prolongado que la media.

En la nota de prensa posterior a la reunión, las autoridades reiteran su data dependencia (es decir reacción a los datos frente a la más aconsejable toma de decisiones proactivas) y la sorpresa fue que el Sr Powell enfrió el ánimo de los inversores al advertir que la rebaja de tipos de diciembre no es segura “far from a foregone conclusion” y además reconoció que “Los aranceles están alimentando la inflación y los riesgos a la baja para el empleo parecen haber surgido en los últimos meses.”

Ahora los mercados quedan emplazados a la próxima reunión del FOMC los días 9 y 10 de diciembre, expectantes tanto por la decisión que adopte como porque conoceremos una nueva actualización de las proyecciones macroeconómicas de la Reserva Federal.

El deterioro del mercado de trabajo y los temores a un enfriamiento de la economía han animado a la FED a actuar, pero no sólo.

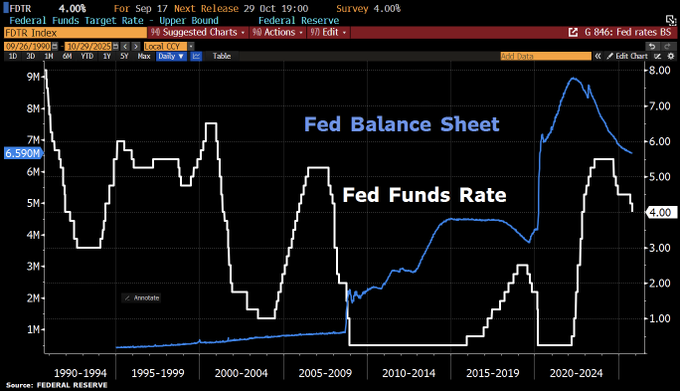

Existen motivos de carácter técnicos sobre la salud de la fontanería del sistema monetario, no divulgados como es costumbre, que también han debido influir en la decisión de las autoridades monetarias, desde hace días se vienen observando síntomas de falta de liquidez en el sistema.

La tasa SOFR o Secured Overnight Financing Rate (tipo de interés medio aplicado a las operaciones REPO) está subiendo ligeramente (hasta el 4.31%) pero ha superado la tasa IORB o Interest On Reserve Balances (tipo de interés que paga la FED a los bancos por el dinero que mantienen en su cuenta) que se encuentra en el 4.15%.

Lo habitual es que el tipo SOFR se sitúe por debajo del IOBR y ahora está 16 puntos básicos por encima, indicando que los bancos están dispuestos a pagar una prima extra (0.16%) por obtener liquidez inmediata.

Es un indicio de ciertas tensiones de liquidez, el diferencial de sólo 16 pb, no demasiado severo comparado con anteriores crisis como en 2019 y los casi 300 pb por problemas en el mercado de Repos, y la media del diferencial cuando se ha producido en el pasado ha sido de 15 a 20 pb.

Ensanchamiento del diferencial suele advertir problemas y riesgos sistémicos si no se actúa. La FED puede resolver recortando tipos oficiales o bien dotando de liquidez al sistema (QT?). Efectivamente, ayer la FED recortó tipos y además anunció el fin del programa QT de drenaje de liquidez a partir del 1 de diciembre.

El vaciamiento de la cuenta de Repos Inversos de la FED, fuente de liquidez en los últimos años, también suma argumentos que justificarían la decisión de finalizar el programa de reducción de balance ayer anunciado.

Al margen de tensiones puntuales como la anterior, en lo que respecta a un comportamiento más estructural, cuando los Bancos Centrales intervienen por defecto, como vienen haciendo desde hace 25 años en su afán de tratar de manejar el comportamiento de la economía y mercados, impiden el normal funcionamiento de los ciclos económicos y empresariales durante periodos largos, surgen desequilibrios y el desenlace natural no sale gratis.

Al no depurarse los excesos, malas inversiones y deudas generados en las fases finales de ciclo, es decir, al impedir la acción inherente a los ciclos de limpiar el sistema para sentar unas bases más robustas desde las que emprender el siguiente ciclo de bonanza (proceso de «destrucción creativa» defendido por Shumpeter) aumentan los desequilibrios y crecen los problemas e inestabilidad estructurales.

Inventar dinero para comprar deuda del Tesoro permite a los gobernantes continuar administrando el dinero de todos sin ningún rigor presupuestario ni disciplina fiscal, generando déficit año tras año y disparando las deudas.

Esto viene sucediendo desde hace décadas y los gobiernos han creado un volumen de deudas que difícilmente podrán devolver, tienen dos salidas naturales para reconducir la situación, subir impuestos y generar inflación.

La inflación, el descontrol de las deudas o la pérdida de confianza en la capacidad de las monedas FIAT para mantener el valor del dinero en el tiempo son factores que refleja muy bien el comportamiento del Oro.

Desde hace unos días el Oro está corrigiendo los excesos acumulados después de las alzas en vertical de los últimos meses, el escenario más probable para el medio plazo continua siendo favorable.

Cuando el sistema se convierte en un océano de deudas y su uso y abuso pasa a no ser considerado anormal, los agentes económicos y financieros se aprovechan pero también buscan sus artimañas para disimular.

Los bancos, por ejemplo, esconden el crecimiento de su deuda y apalancamiento en entidades no reguladas, una práctica que viene de años atrás y genera inestabilidad en la trastienda del sistema bancario/corporativo y presumiblemente tampoco saldrá gratis.

El riesgo de contagio es cada vez mayor y menos fácil de identificar por la opacidad de las operaciones, el riesgo sistémico también aumenta.

Aunque llegado el caso, previsiblemente las autoridades saldrán al rescate con todo, igual que hicieron hace unos años cuando cambiaron las normas para permitir a los bancos aparcar unas minusvalías en sus carteras de deuda que, han bajado algo, a día de hoy aún son de alrededor de $520.000 millones.

Existe un problema adicional derivado de los excesos de la política monetaria y es que degenera en un fuerte aumento de la desigualdad.

El “Efecto Cantillon” se refiere a la teoría del economista Richard Cantillon sobre el efecto desigual de las políticas monetarias sobre la economía, un fenómeno mediante el cual la emisión monetaria beneficia a quien imprime el dinero y allegados pero perjudica a la población general debido a que el dinero-creado-de-la-nada tiende a generar presiones inflacionistas y además no es distribuido simultánea ni uniformemente entre toda la población.

El proceso de expansión monetaria supone, por tanto, una transferencia de riqueza que empobrece a la mayoría en favor de una minoría. Algo así viene sucediendo desde tiempo, en un proceso cada vez más exagerado y además agravado por el acaparamiento de cuotas en casi todas las áreas económicas de las grandes empresas.

La diferencia entre la riqueza agregada del TOP 0.1% más millonario de EEUU (alrededor de 130.000 personas) frente a la del 50% más pobre de la población (cerca de 67 millones) es escalofriante.

Efecto Cantillion.

La desigualdad se ha intensificado coincidiendo de manera precisa con el inicio de la creación-de-dinero-de-la-nada o incremento del balance de la FED (trazo azul) hace unos 20 años.

Las 7 magníficas suman un agregado de capitalización estratosférico, cercano a los $21 billones.

Gracias a lo cual, la riqueza de los 7 hombres más ricos del mundo es sideral, cerca de $1.9 billones.

1.-Elon Musk (Tesla, SpaceX, xAI, X (Twitter)…. $495.110 millones.

2.-Larry Ellison (Oracle)…. $340.980 millones.

3.- Mark Zuckerberg (Meta Platforms, Facebook, Instagram)… $257.100 millones.

4.- Jeff Bezos (Amazon, Blue Origin)… $239.070 millones.

5.- Larry Page (Alphabet-Google)… $ 222.740 millones.

6.- Sergey Brin (Alphabet -Google, co-fundador)… $ 206.610 millones.

7.-Jensen Huang (Nvidia) $220.000 millones (estimado).

2.-Larry Ellison (Oracle)…. $340.980 millones.

3.- Mark Zuckerberg (Meta Platforms, Facebook, Instagram)… $257.100 millones.

4.- Jeff Bezos (Amazon, Blue Origin)… $239.070 millones.

5.- Larry Page (Alphabet-Google)… $ 222.740 millones.

6.- Sergey Brin (Alphabet -Google, co-fundador)… $ 206.610 millones.

7.-Jensen Huang (Nvidia) $220.000 millones (estimado).

Son valores estimados y sujetos a cambios, grosso modo sólo 7 señores disponen de una riqueza aproximada de $1.96 billones, superando el PIB de muchos países, de todos excepto de las 12 economías más grandes del mundo.

Frente a estas cifras, cerca del 60% de la población USA no dispone de recursos para afrontar un imprevisto de $2.000 y un 41% no pueden afrontar gastos imprevistos de sólo $1.000.

La desigualdad extrema suele desembocar en crisis económicas y conflictos sociales.

En otro orden de cosas… el desenlace de la reunión entre Trump y Xi Jinping ha sido razonable, que no positiva, acordando una especie de convivencia tensa durante 1 año.

EEUU va a reducir los aranceles medios impuestos a China hasta el ~45%, 10 puntos por debajo del 55% anteriormente fijado, y no aplicará el 100% indiscriminado a cambio de que China responda con medidas como relajar las restricciones a sus exportaciones de tierras raras, comprar soja y otros productos agrícolas americanos o reduzca el envío de compuestos para fabricar fentanilo (en respuesta USA reduce el arancel-castigo por el fentanilo desde 20% hasta 10%). Además, se han comprometido a hablar en el futuro sobre la posibilidad de permitir a Nvidia exportar a China los chips más modernos (Blackwell).

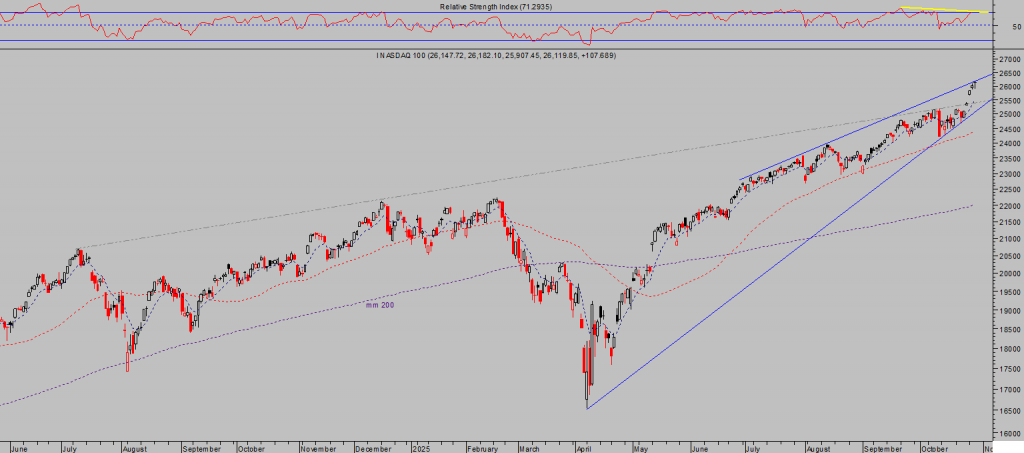

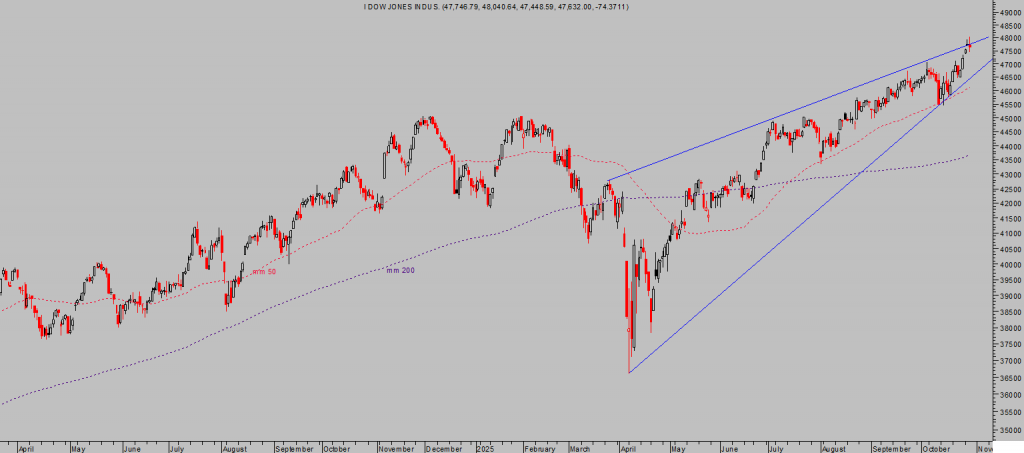

Las bolsas cerraron sin apenas cambios, excepto la tecnología que gracias al repunte de Nvidia, el Nasdaq subió un +0.55% el SP500 cerró plano, 0%, y el Dow Jones corrigió un leve -0.16%.

NASDAQ-100. diario.

S&P500, intradía

DOW JONES, diario

Nvidia lo ha vuelto a hacer.

Ha alcanzado nuevos máximos históricos y ya pondera un 9% del total del SP500, ninguna compañía había alcanzado tal ponderación en los últimos 50 años, ayer subió de nuevo hasta conquistar otro nuevo hito, de convertirse en la primera empresas del mundo en alcanzar una capitalización de $5 billones.

El post de mañana abundará sobre la concentración de pocos y muy grandes valores en la capitalización de los índices y consecuencias, sobre la salud interna del mercado, su comportamiento en las últimas fechas y evidencia empírica sobre lo que sucede a continuación.

Stay tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia.

Información en cefauno@gmail.com.

Twitter: @airuzubieta