La semana de publicación de datos de empleo USA comenzó ayer con la famosa JOLTS -Job Openings and Labor Turnover Survey- o encuesta mensual sobre vacantes laborales, contrataciones, despidos y separaciones laborales en EEUU, publicada por la Oficina de Estadísticas Laborales del Departamento de Trabajo.

Los datos de vacantes miden la demanda laboral, mientras que el número de renuncias, o separaciones voluntarias, y su tasa ayudan a medir la rotación de la fuerza laboral.

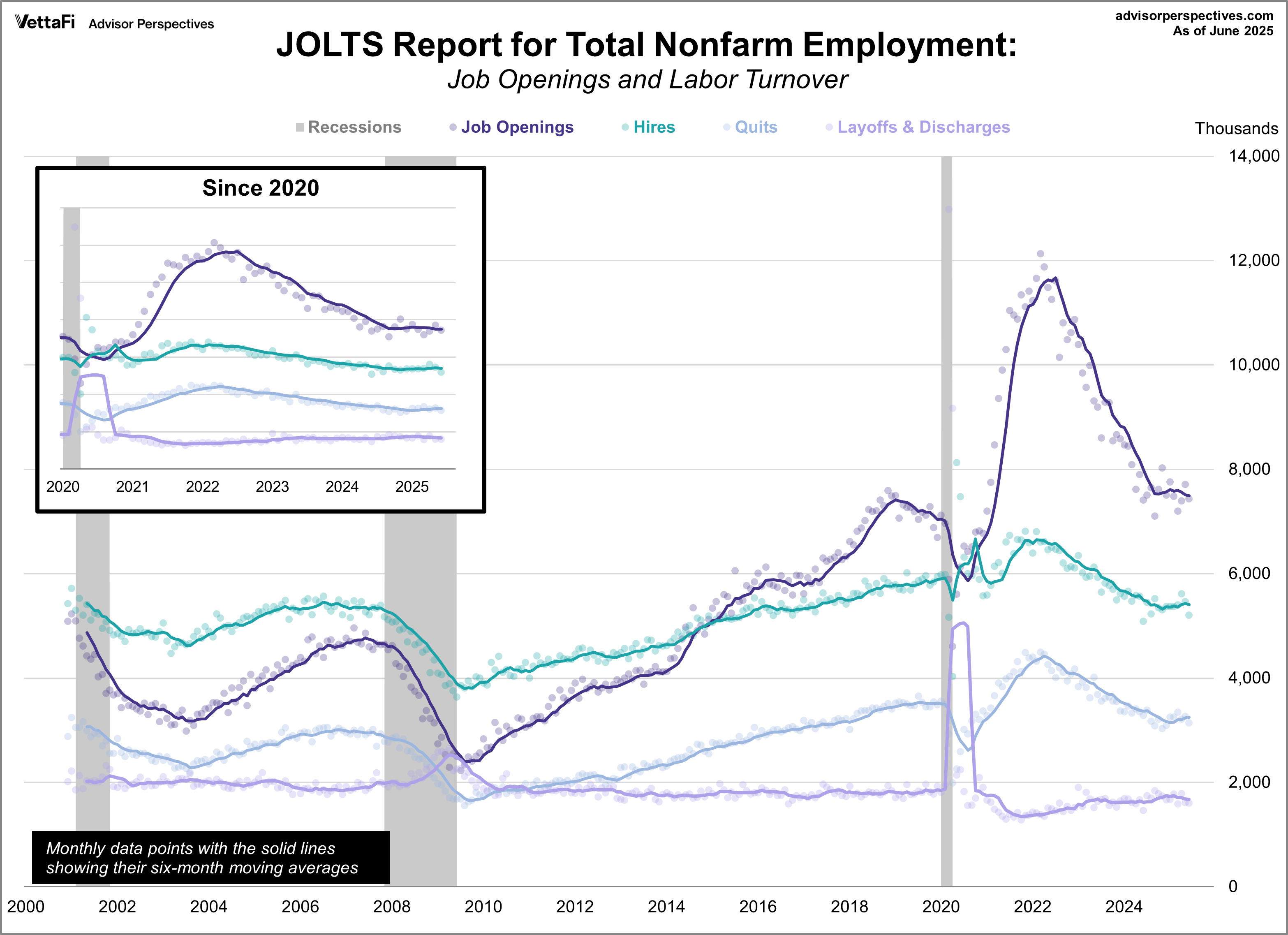

Los datos JOLTS de junio muestran deterioro y caída de las nuevas ofertas de empleo, 7.437 millones frente a los 7.712 millones de junio o a 7.510 esperados, una caída considerable en un mes típicamente positivo en el que también cayeron las nuevas contrataciones aunque al menos queda mitigado por el comportamiento neutro de los despidos y renuncias,

JOLTS.

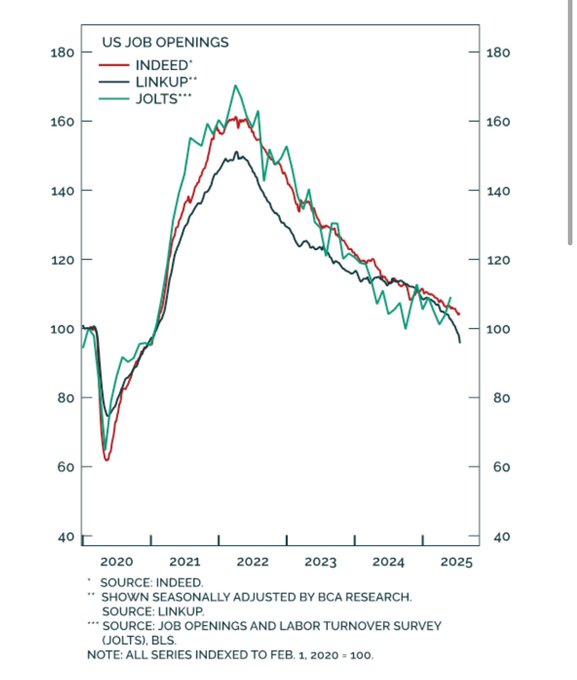

El comportamiento del mercado laboral, visto desde el lado de la oferta, medido a través de testigos en tiempo real (datos de agencias como Indeed o Linkup) sugiere una situación más adversa de la reflejada por JOLTS.

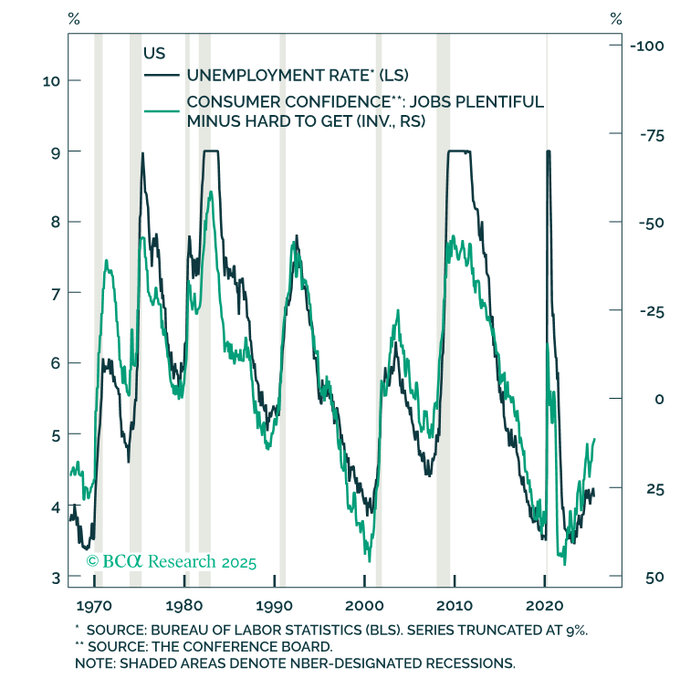

Por otra parte, de acuerdo con datos del Conference Board e incluidos en el informe de confianza del consumidor ayer publicado, el diferencial entre la percepción de dificultad/facilidad para encontrar empleos ha vuelto a deteriorarse y se encuentra en la peor situación desde el año 2017.

Este diferencial no es un dato menor a la hora de anticipar recesiones (trazos gris verticales del gráfico siguiente), vean su capacidad de acierto demostrada en 50 años:

DIFERENCIAL ACCESO A TRABAJOS vs TASA DE PARO EEUU.

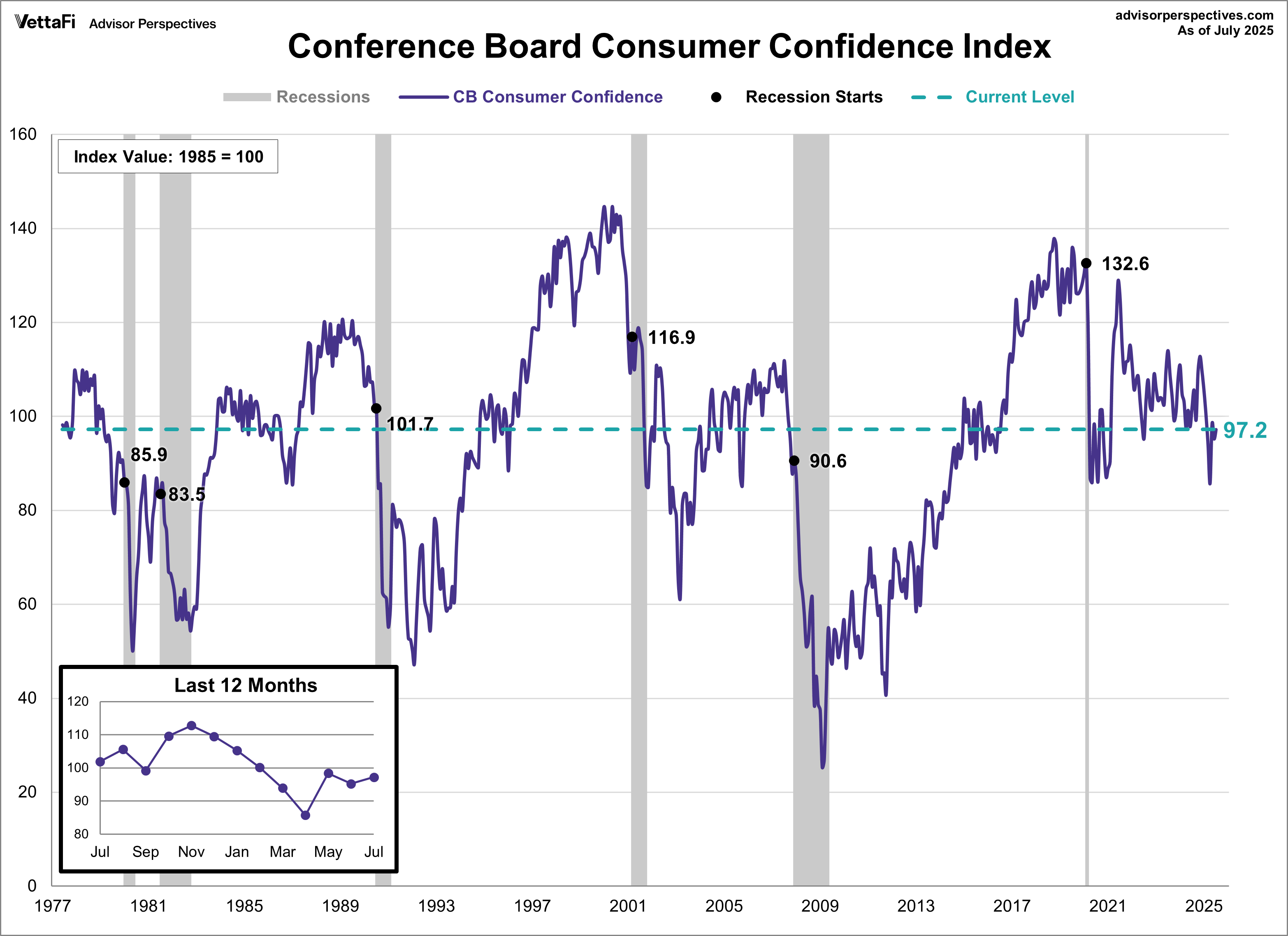

El informe de confianza del consumidor del Conference Board presentó una ligera mejora respecto a la del mes de junio, de dos puntos, hasta el nivel 97.2.

CONFIANZA DEL CONSUMIDOR, CONFERENCE BOARD.

Con esta información del mercado laboral y los datos de inflación y expectativas (comentadas en post de ayer), la FED tiene que decidir hoy sobre tipos, presionada además y como viene siendo costumbre por el propio presidente Trump para que los recorte y de forma intensa.

Las autoridades monetarias terminarán rebajando los tipos aunque es razonable que espere al menos hasta la reunión de septiembre y tomar la decisión después de evaluar el impacto de los aranceles sobre la inflación, el IPC ya ha subido hasta el 2.7% y subyacente casi al 3%, +2.9%.

La entrada en vigor de los aranceles está prevista para este viernes y las previsiones de la FED descuentan un inminente repunte a niveles aún más elevados.

Si la FED recorta tipos, los inversores pueden alarmarse por la verdadera situación de deterioro del mercado de trabajo que todavía no reflejan los informes de empelo ni la tasa oficial de paro. Recortar tipos ante un escenario de inflación como el actual podría inquietar a los Bond Vigilantes y reaccionar con ventas de deuda por temor a una subida de la inflación aún más elevada de la hoy estimada.

No recortar tipos, por el contrario, podría decepcionar a quienes esperan deseosos que la FED facilite las condiciones monetarias y financieras.

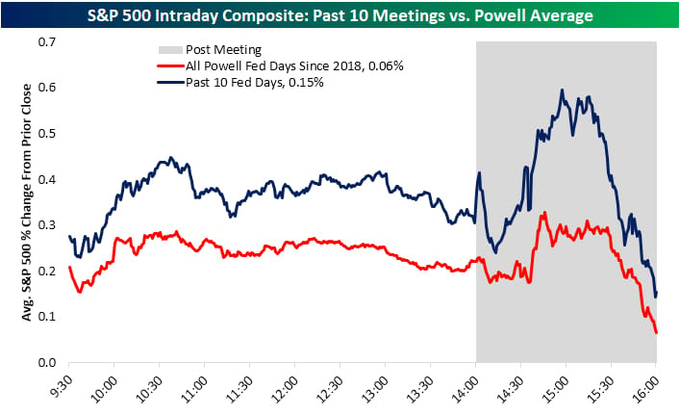

Los anteriores argumentos exponiendo motivos para la decepción de los inversores ante cualquiera que sea la decisión de la FED son coherentes con lo sucedido en las últimas reuniones del FOMC; después de las cuales los índices han tendido a retroceder.

SP500 EN LAS SESIONES DE REUNIONES DEL FOMC.

Después de conocer los datos macro ayer publicados, con los índices en zona de máximos después de un rally estelar desde el 7 de abril, alzas verticales del +32% para el SP500 y 42% el Nasdaq en sólo 15 semanas y en un estado técnico difícilmente sostenible, ayer los inversores redujeron posiciones ligeramente provocando leve caída de las bolsas.

Las referencias técnicas de control continúan siendo respetadas aunque el precio se encuentra justamente en sus inmediaciones, el Nasdaq cerró abajo un -0.38%, el SP500 -0.30% y el Dow Jones -0.46%. Los índices de pequeñas empresas así como el Dow Jones de Transportes, sin embargo, cayeron con más fuerza y si perforaron sus respectivas directrices de tendencia.

NASDAQ-100, 60 minutos.

S&P500, diario

DOW JONES, 60 minutos,

RUSSELL-2000, diario.

Las bolsas europeas recuperaron niveles después del giro a la baja del lunes, una sesión volátil con fuertes alzas a primera hora tras el (des)acuerdo comercial EEUU-UE seguidas de caídas y cierre bien en negativo, y ayer consiguieron repuntar aunque todavía sin fuerza suficiente para reparar el daño técnico del lunes (niveles de control señalados en post de ayer).

DAX-40, 15 minutos

Hoy, tras una apertura dubitativa y ligeramente en rojo los índices europeos tratan de remontar posiciones y en este momento han pasado a tono ligero positivo. Nuevamente un giro al alza sorprendente por el hecho de haber comenzado después de la publicación del PIB alemán del segundo trimestre cayendo un -0.1%.

Es impresionante la puntualidad que muestra el comportamiento del PIB trimestral en Alemania desde hace casi 3 años, alternando registros positivos con negativos.

PIB TRIMESTRAL ALEMANIA,

Un comportamiento sospechoso, ¿amañado?, con el que se evita el reconocimiento de que la economía está en recesión, se considera recesión oficial cuando el PIB cae dos trimestres consecutivos. Sin embargo, no es oficial una recesión cuando el PIB cae dos años consecutivos, tal como ha sucedido, en 2023 retrocedió un -0.3% y en 2024 un -0.2%.

Una evolución económica negativa y tendencia preocupante que el DAX ha premiado con subidas del +105% desde los mínimos de octubre de 2022.

La alegría de los inversores y energía alcista de las bolsas se enfrentan a semanas delicadas, estacionalmente débiles, caracterizadas por la caída de participación y bajos volúmenes de contratación susceptibles de acentuar cualquier brote de volatilidad que pueda surgir y muy probablemente surja.

Aprovecharemos un eventual aumento de la volatilidad a través de una sencilla estrategia con el riesgo muy ajustado y gran potencial de revalorización (sin apalancamiento ni pérdida de valor temporal), que podría activarse muy pronto, así como otras estrategias orientadas a rentabilizar el probable periodo de turbulencias en las cotizaciones.

Stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Twitter: @airuzubieta