Libia se está conformando como la gota que puede colmar el vaso de los excesos bursátiles experimentados durante los pasados meses. Desde el pasado mes de agosto, cuando el mercado de acciones registró su último suelo significativo, las bolsas han transitado con firmeza alcista ignorando numerosos asuntos delicados, como las elecciones USA, crisis de deuda europea, de bonos municipales USA, subidas de tipos largos, caídas continuadas en el sector inmobiliario, revueltas en Túnez, Yemen, Argelia, Egipto, Libia…

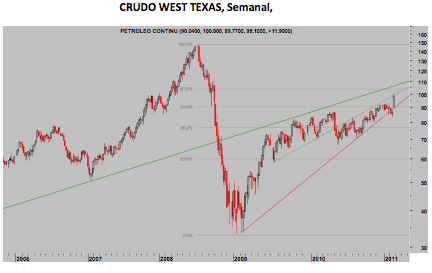

Estos días, la prensa especializada se muestra cauta y alertando de la crisis en Libia y sus consecuencias, presión e incertidumbre para los mercados y encarecimiento del precio del crudo. El crudo ha subido desde la pasada semana, y mucho (+16%), aunque menos de lo que había subido entre agosto 2.010 y enero de este año (+31%), cuando la bolsa acompañaba alegremente al alza.

Históricamente resulta incongruente, la estadística señala que cada vez que el precio del crudo ha ascendido del orden del 120%, la economía ha entrado en recesión y salvo excepciones el mercado también se ha volcado a la baja.

Gracias a Bernanke & Co el mercado ha evolucionado muy positivamente, ganando precio y tiempo, y quizá vuelvan a la carga de nuevo tras la corrección actual para colaborar en la conquista de nuevos máximos… antes de asistir a un techo definitivo y en atención al ciclo presidencial. A día de hoy, este es el escenario más probable para los próximos meses, a menos que Oriente Próximo sufra un contagio total.

¿Quién lidera en los mercados las noticias o las cotizaciones?. Quizá importe poco desde la óptica operativa, se ajusta más a la realidad afirmar que el propio mercado genera noticias con el fin de incidir en la mentalidad del inversor, algunas veces se traslada optimismo y otras pesimismo y/o miedo, según encaje.

Oh! Casualidad, Libia con su 1.8% de cuota de producción mundial de crudo provoca un desaguisado capaz de aupar el precio del crudo un 16% en cuatro días y provoca también correcciones bursátiles diarias desconocidas en mucho tiempo y acompañadas con los volúmenes de contratación más elevados del año

Los ciclos señalan las actuales fechas como altamente probables para que el mercado registre un techo técnico desde el que comenzar a consolidar o directamente corregir, como venimos alertando desde hace 10 días.

Hasta hace dos días, nada importaban los datos de efectivo en manos de los fondos, en mínimos históricos del 3.5%, ni el comportamiento de los insiders, vendedores netos masivos por 35 semanas consecutivas -con presencia de ilustres empleados de JP Morgan, Citi, Goldman, Bank of America, o Wells Fargo-, ni el ratio de posiciones cortas abiertas en el Nyse en un escaso 2.6% ni tampoco ha importado el casi eufórico optimismo de los inversores.

Nada, al menos no han sido datos de interés para los mercados durante muchas semanas consecutivas, Libia sin embargo sí se presenta como el principio de algo.

Realmente, Libia sí entraña serios riesgos aunque no tanto en sí mismo como principalmente por el posible contagio a otros países como Iraq, Kuwait o Irán que son países gobernados dentro de la inestabilidad y bajo distintos grados de represión. Producen en total algo más de 10 millones de barriles por día y esto son palabras mayores. Tanto como el Brent a 120 por barril en cuatro días.

La preocupación de los inversores por el peor escenario es capaz de elevar el precio del barril de crudo Texas por encima de los $130 e incluso subir adicionalmente en busca de los máximos históricos de 2.008 en la zona $160. Técnicamente parece muy complicada esta hipótesis y superar la barrera de los $110 por barril –Texas- de manera consistente no debería resultar sencillo, sin embargo, si sucediera así los objetivos antes citados entrarían en acción rápidamente.

Bajo este telón de fondo, la economía USA regresaría inevitablemente a una nueva recesión y por otro lado, el BCE se vería obligado a subir tipos con rapidez. Este panorama genera un estado de ánimo entre los inversores idóneo para su vulnerabilidad además de crear una gran incertidumbre y posibilidad real de sufrir un parón económico y una corrección bursátil de proporciones.

Entonces, ahora sí que se puede propagar el miedo adecuadamente aunque también es cierto que semanas atrás, desde que estalló la crisis en Túnez, se venía temiendo un proceso de contagio como el que hoy se observa y mientras tanto el SP500 ha venido subiendo día tras día sin pestañear.

La contrariedad que supone afrontar un shock externo, crudo al alza, cuando la caja de herramientas -de política económica- que lleva Bernanke bajo el brazo está prácticamente vacía, es un factor inquietante. Interesante.

Mañana se celebran las elecciones en Irlanda, cuestión que mantiene en alerta a más de un inversor por la posibilidad de anuncio de un programa de quitas e impagos de deuda. Portugal no ha solucionado su incapacidad financiera y la elevada probabilidad de rescate continua vigente.

Como se aprecia, tan sólo se ha producido un pequeño giro en la tendencia que ni siquiera ha conseguido perforar definitivamente la media móvil de más corto plazo. No obstante, el momento y el momentum, la estructura de precios y su leve ruptura reciente, y otros muchos testigos alertan de posibles ventas y caídas de precios.

En la hipótesis de que las caídas de estos días se confirmen como el inicio de una corrección real, la proyección temporal avisa de la posibilidad de descensos de varias semanas y la formación de un suelo el próximo mes de junio… con la anuencia de Ben, como es costumbre.

El CEO de Pimco El-Erian ha afirmado, acerca de los problemas de Oriente Medio, que

“There will be higher inflation and lower growth because of higher oil prices, which take away purchasing power and transfers wealth somewhere else,". There will be higher geopolitical risk, which tends to diminish animal spirits and therefore impacts investments. From an economic perspective, it's important for the West to understand that these are stagflationary winds”.

El presidente de la FED de Kansas, Hoeing, ha manifestado en Washington,

"I am convinced that the existence of too-big-to-fail financial institutions poses the greatest risk to the U.S. economy. They must be broken up. We must not allow organizations operating under the safety net to pursue high-risk activities and we cannot let large organizations put our financial system at risk."

También ha afirmado que las grandes instituciones son más grandes hoy que antes de la crisis, más peligrosas y por tanto el riesgo sistémico mayor. Por contra, Geithner dice opina que “The core of the American financial system is in a much stronger position than it was before the crisis". ¿A quién, creen ustedes?.

Atentamente,

Sugerencias en analisis@mundivia.es

Antonio Iruzubieta.

CEFA.