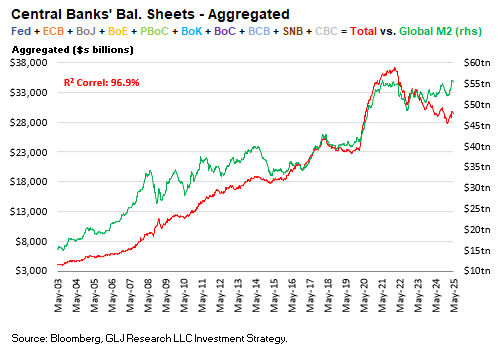

La liquidez global, medida a través del sumatorio del comportamiento agregado de los balances de los bancos centrales de las principales economías más el de la masa monetaria M2, está creciendo. Gasolina para los mercados,

La liquidez es esencial para el comportamiento de las bolsas, aportando resistencia en momentos adversos y es un gran catalizador de subidas, y también la liquidez es un factor de impulso para las economías.

Aunque también presenta efectos adversos al introducir riesgos para la inflación y en el actual compás de espera para conocer el impacto final de los aranceles sobre los precios, la incertidumbre abunda.

El repunte esperado de la inflación de cara al segundo semestre es o debería ser motivo de preocupación, y aunque de momento los mercados están ignorando toda noticia o proyección adversa, si continúan escalando posiciones tendrán un inevitable choque con una realidad más cruda de los que han descontado.

Y los bancos centrales lo saben!.

La postura «esperar y ver» de la FED defendida en numerosas ocasiones por su presidente Powell es, de momento, inamovible. Distintos consejeros de la Fed como Daly, Bostic o Hammack han vuelto a incidir sobre la necesidad de ser prudentes y no mover tipos aún, aludiendo al riesgo de repunte de los precios por el impacto de los aranceles.

Es decir, los tipos bajarán menos de lo esperado por los mercados, incluso del Sr. Bostic se aventuró ayer a afirmar que la FED bajará tipos en 2025 sólo una vez.

En este contexto, de rebaja de expectativas de toda índole (el año comenzó con expectativas de inflación, moderada, de PIB estable, de beneficios y márgenes empresariales en máximos, de 3 bajadas de tipos de la FED, etc…) es aún más llamativo el comportamiento de las bolsas de las últimas 6 semanas.

Las bolsas han experimentado un rally histórico, han recuperado en un mes y medio el equivalente a la rentabilidad que de media consiguen los índices en 3 años (o más, según índice).

El S&P500, por ejemplo, ha rebotado un +23.4% desde los mínimos del 7 de abril, la rentabilidad nominal media anual del SP500 ronda el 7%.

S&P500, diario.

La súbita recuperación de las bolsas ha provocado un vuelco acelerado del sentimiento de los inversores, especialmente de los particulares que son los que más han participado comprando (buying the dip), curiosamente desde lecturas de pánico extremo alrededor de las fechas del famoso Día de la Liberación Las lecturas actuales de sentimiento muestran un nivel de optimismo muy elevado.

Sentimiento de vuelta a niveles de optimismo excesivo, aunque no extremo, posicionamiento en niveles máximos reflejando gran complacencia y de nuevo mayor peligro de corrección.

Otros testigos como el Ratio Put/Call, que ha caído a zona de mínimos no visitada desde julio de 2023, también muestran gran confianza. Pero cada vez que este ratio ha caído hasta estos niveles, ha sido preludio de correcciones próximas al 10%

SP500 vs RATIO PUT/CALL (media de 10).

La inercia alcista de los índices es considerable pero después de una carrera como la de las últimas semanas conviene tomarse las posibilidades de continuidad alcista con prudencia.

El momento de invertir y aprovechar las alzas comenzó a principios de abril, nuestros lectores han conseguido ganancias muy importantes con las recomendaciones de las últimas semanas, pero hoy los índices presentan una imagen técnica de gran interés observada desde la Teoría de Opinión Contraria.

NASDAQ-10, 60 minutos.

DOW JONES, 60 minutos.

El esquema general de mercados ofrece diversas hipótesis de comportamiento, una muy plausible (la de mayor probabilidad) sugiere debilidad para el corto plazo, fortaleza de medio plazo y negatividad importante de cara al largo plazo. Veremos.

Aún es pronto para anticipar la cuantía exacta pero los aranceles castigarán los márgenes y EBITDAs.

En el medio y largo plazo las bolsas evolucionan correlacionadas con los resultados empresariales, «ceteris paribus» o siempre que el resto de factores permanezcan constantes.

Aspirar a que el resto de factores permanezcan constantes en el actual entorno de incertidumbre generalizada (económica, arancelaria, de políticas monetarias y fiscales, geopolítica…) es demasiado ingenuo y quimérico. «Uncertainty pushes all the wrong mental buttons».

Para empezar, la inflación repuntará a partir de este mes de mayo y se mantendrá al alza durante unos meses. Los mercados de deuda tampoco disfrutan de estabilidad y en cualquier momento pueden reaccionar mal y dar un buen susto.

En ese sentido es muy interesante, no obstante, la resistente respuesta de los bonos americanos a la rebaja de la calificación de la deuda de Moody´s de este pasado fin de semana. La rentabilidad de la deuda de largo plazo ha subido pero de manera contenida , controlada, y se ha detenido justamente en las zonas técnicas clave que superadas sí ocasionarán más ventas de bonos y alzas adicionales de la rentabilidad. En este momento la rentabilidad del T Bond ronda del 5% y la del Bono a 10 años el 4.5%.

RENTABILIDAD T-BOND (deuda a 30 años) EEUU

Con todas las reservas posibles respecto a la estacionalidad mensual del mercado, dado el desacoplamiento de los últimos meses entre el comportamiento y su media histórica, el mercado acaba de entrar en su periodo anual de peor comportamiento.

Los 6 meses transcurridos entre mayo y octubre históricamente han generado un rendimiento neutro o negativo, motivando el famoso aforismo bursátil «sell in may and go away«.

Vean la diferencia de rendimiento obtenido a través de distintas estrategias. Uno, comprar en el periodo estacional favorable (noviembre a mayo), señalado con el trazo verde. Dos, la estrategia pasiva de comprar y mantener, trazo gris. Tres, comprar en mayo y vender en octubre, trazo rojo.

SELL IN MAY AND GO AWAY.

La media de comportamiento mensual del SP500 en los últimos 20 años sugiere que desde ahora hasta finales del mes de junio el mercado podría corregir y moverse lateralmente para después, comenzar el tradicional rally de verano.

Hace unos días comentamos la posibilidad de asistir a un repunte en julio propulsado por distintos factores potencialmente catalizadores para propulsar un buen «rally de verano» que iremos actualizando a medida que vayan sucediéndose los acontecimientos.

El mercado europeo también ha disfrutado de un rally histórico, ha liderado la recuperación de los mercados globales de renta variable subiendo más aún que los índices americanos.

DAX-40, diario.

IBEX-35, semana.

OFERTA DE COMPROMISO.

La confianza en las posibilidades de éxito de una estrategia recién compartida con nuestros lectores es muy elevada y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

La confianza en las posibilidades de éxito de una estrategia recién compartida con nuestros lectores es muy elevada y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com

1