La vigorosa revalorización del Yen ha situado su paridad contra el Dólar alrededor de 85, nivel de 1995, y 106 contra el Euro, nivel no visto desde el año 2.001. En los últimos tres años, la moneda japonesa se ha apreciado un 30% contra el Dólar y desde verano de 2.008 casi un 40% contra la moneda europea.

Los productos japoneses para la exportación se han encarecido en esa proporción cuando el principal pilar de sustento de la economía japonesa es precisamente el sector exportador. Las autoridades se han visto obligadas a intervenir en los mercados de divisas para frenar la espiral alcista del Yen, defender a las empresas de su sector clave y a su economía.

La situación económica japonesa es desesperada después de 20 años de estancamiento económico y deflación, con una proyección demográfica insostenible y gastando más de lo que ingresan sistemáticamente para “apoyar, estimular o subsidiar” la economía sin mayor éxito que convertir la deuda japonesa en la mayor del mundo respecto de su PIB, y subiendo en busca del 200%.

Los mercados de deuda aparentan cierta calma respecto de la capacidad japonesa de hacer honor a sus deudas. No obstante, las empresas no andan boyantes, las exportaciones tampoco y la recaudación del gobierno merma. La ansiedad de los mercados de deuda va al alza.

¿Qué está ocurriendo?

Honestamente, lo desconozco aunque me atrevo a expresar opinión. En primer lugar cabe la posibilidad de que la apreciación del Yen sea consecuencia, al menos en parte, de la aguda política de cambio China. Hace unos años tuvieron la ingeniosa idea de preservar la ventaja competitiva a la exportación, que presta un Yuan barato, implementando una paridad de flotación casi fija contra el Dólar.

Ahora son los principales exportadores del mundo y hacen caso omiso a los ruegos americanos para que dejen de controlar su moneda, artificialmente barata, incluso caso también omiso a las medidas de corte proteccionista que ha impuesto USA, de momento tímidas. Esta misma semana el Sr. Geithner ha criticado a China de nuevo por la lenta manera en que están colaborando para flexibilizar la flotación Yuan- $. Las autoridades chinas solicitan respeto a sus tiempos pero éstos juegan en contra del gobierno americano. ¿Antesala de escalada proteccionista?, ¿de ventas masivas de bonos americanos y dólar?.

El absoluto éxito exportador de China ha generado ingentes superávit y actualmente disponen de la mayor cuota de reservas de dólares del mundo, más de $2.5 trillion, una moneda, el dólar, que va perdiendo credibilidad y se barrunta un futuro complejo para los tenedores de dólares de largo plazo.

Por este motivo China lleva meses diversificando su posición para reducir la exposición al riesgo del Dólar. Considero interesante la operación; vendiendo Dólar y simultáneamente comprando Yen (también moneda Coreana) consiguen además otro gran objetivo estratégico. Aprecian las monedas de sus rivales debilitando su fuerza exportadora, en favor de la China, la mayor del mundo.

Ahora bien, Japón está ganando un indeseado protagonismo recientemente gracias a que se está poniendo de manifiesto la gran cantidad de dificultades que presenta su economía en el medio y largo plazos. En la medida que este pernicioso protagonismo continúe y si la situación no mejora, en cualquier momento los mercados de deuda pueden volver la espalda a la deuda Japonesa y apremiar una crisis.

La intervención promovida por las autoridades japonesas esta semana ha sido efectiva, por el momento, y ha puesto un techo en la revalorización del Yen. No obstante, técnicamente no existen todavía signos claros de que el movimiento alcista del Yen esté concluido y por tanto nuevos asaltos a máximos no deben ser descartados.

Recuperación económica

La economía continua su curso de recuperación moderada y el riesgo de recaída se va disipando a medida que se van haciendo públicos nuevos y esperanzadores datos de evolución, según cuentan la mayoría de expertos y medios. En absoluta minoría defiendo lo contrario, la conclusión que se desprende del análisis de los datos es que la economía aún no está mejorando sino lo contrario.

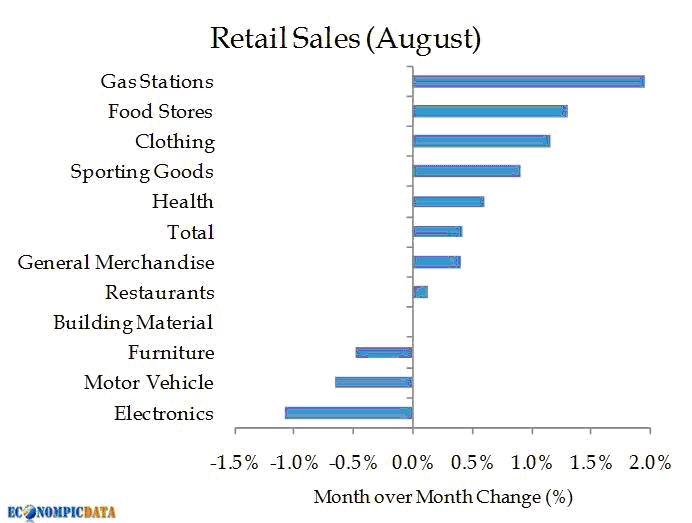

Un dato estrella de la semana ha sido de ventas al por menor conocido el martes, mejora en agosto un 0.4%. El consenso esperaba un 0.3% por lo que hubo cierto margen para el jolgorio cortoplacista en los mercados.

Realmente, el consumo interno, o dos tercios de la economía, crece a ritmo lento, débil y titubeante y en agosto lo ha hecho en respuesta a una campaña de “vuelta al cole” con fuertes descuentos, entre otros. Las previsiones de las ventas al menor para los próximos meses son poco constructivas para apuntalar una recuperación económica. Las partidas de venta de coches y de material de construcción tienden a registrar un techo estacional en verano para luego desinflarse. Y fíjense, en el cuadro de arriba, qué pico estacional han registrado ambas. El aumento de las ventas de ropa y material deportivo para la vuelta de vacaciones y regreso al cole ya se ha producido. El pico de venta de combustible atribuible al fin de las vacaciones también es asunto del pasado. El futuro inmediato no parece positivo entonces.

La noticia coincidió con la publicación de resultados de Best Buy muy por encima de las estimaciones del consenso. Best Buy no ha aumentado sus ventas y la sorpresa positiva de beneficios descansa sobre el aumento de despidos, la adquisición de autocartera y demás ajustes o artificios contables, no deriva del aumento de ventas. “The jump in earnings was due to a significant expansion in operating margin, despite constrained consumer spending”, son palabras del Chief ExecutiveBrian Dunn. Nada nuevo, son los brotes verdes del siglo XXI.

Existen además otra serie de brotes relevantes, críticos, conocidos esta semana. La FED de Nueva York presentó el índice de evolución económica más bajo en más de un año. Otro, y más áspero aún, es la nueva oleada de foreclosures de agosto, al alza un 25%, estableciendo un nuevo máximo, record histórico, por tercera vez en cinco meses. Este dato junto con el de venta de viviendas de julio, el peor registrado, revela que el “double dip” en el sector está en marcha, que los bancos pasarán más apuros y que la recuperación económica NO es tal como cuentan. La cifra porcentual de foreclosures coincide prácticamente con la caída de ventas de vehículos en el mismo mes.

Mercados

Los mercados presentan una fuerza sorprendente, han conseguido subidas en 10 de las últimas 12 sesiones (Dow Jones). Han conseguido sobreponerse a numerosas divergencias técnicas bajistas para los precios y las subidas están continuando. La participación o volumen está siendo excesivamente baja, ridícula para semejante recuperación del precio.

Los argumentos que defienden posturas alcistas y bajistas para las bolsas se están extremando. Existe un desconcierto claro pero el inversor curiosamente –o pretendidamente- opta por tender hacia el optimismo, la encuesta de AAII de ayer refleja un 50.9% de alcistas frente a 24.3% bajistas.

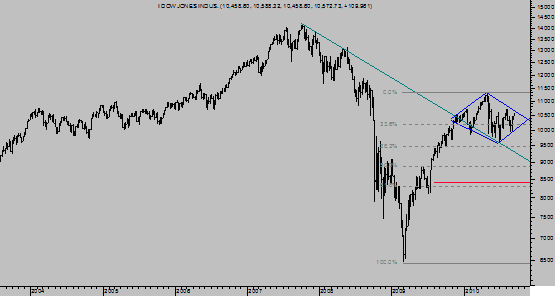

El Dow Jones presenta una pauta técnica interesante. Frente a la formación de h-c-h que algunos defienden, pienso más probable una formación de diamante, vean el rombo azul que aparece en la gráfica.

DOW JONES Semanal, Semilog.

Los h-c-h no suelen tener la línea clavicular con pendiente bajista y por eso creo interesante analizar las posibilidades y repercusión de la pauta de diamante. Según Technical Analysis of Stock Trends, libro escrito por Edwards y Magee, las figuras de diamante son figuras de h-c-h complejas y en su mayoría formaciones de cambio de tendencia.

Se caracterizan por una alta actividad –enormes variaciones vistas en verano- y tendencia a mostrar un marcado descenso del volumen en la última parte de la formación, en la definida por las directrices convergentes.

Si no es la pauta que estamos presenciando, aunque se parezca como dos gotas de agua, entonces será necesario “cambiar el chip” bajista. En cualquier caso, habrá que esperar, como explica el legendario Richard Russell, a la confirmación alcista que supondría un asalto a los máximos de abril del Dow industriales y el de Transportes, subiendo con aumento decidido de volumen.

La proyección bajista de Dow 9.000, que vengo defendiendo desde hace semanas, se quedaría corta según objetivos calculados a través de la figura de diamante y también según la corrección media histórica de este tramo de ciclo.

Ah! No olvido sugerir que no se relajen en exceso con los munis, la deuda municipal USA. A medida que pasan los días más municipios están mostrando sus vergüenzas económicas y ahora preocupan, además, las trompetas que suenan desde Goldman… http://globaleconomicanalysis.blogspot.com/2010/09/goldman-marks-top-in-municipal-bond.html.

Tampoco sugiero suavizar la guardia con la supuesta holgura en las cuentas bancarias, vean la información sobre “ Bank of America Corp., the biggest U.S. lender by assets, should repurchase as much as $20 billion in home loans that were based on wrong or missing information”, said a trade group for bond insurers. More than half of the soured home-equity credit lines and residential mortgages created from 2005 through 2007 that insurers examined should be bought back, the Association of Financial Guaranty Insurers said in a Sept. 2 letter to Bank of America Chief Executive Officer Brian T. Moynihan.

Atentamente,

Antonio Iruzubieta

CEFA. Certified European Financial Analyst.