A medida que transcurre el año y avanza la apertura y recuperación de la economía, también el rally en las bolsas, se suman nuevos escollos para el futuro de los mercados. Los riesgos inflacionistas son ciertos, transitorios o no se comprobará mas adelante, y el impacto en las condiciones monetarias y muy particularmente en tipos de interés una pesadilla para los expertos.

La decepcionante evolución del mercado de trabajo reflejada en el informe de empleo de abril supone añadir incertidumbre para los pronósticos y la credibilidad de la FED, para su balance de riesgos de política monetaria y consecuentemente para los mercados.

Atendiendo a la declaración de intenciones lanzada por el Sr Powell, respecto al momento en que planean comenzar a retirar los estímulos y afirmando que se mantendrían vigentes hasta comprobar que la recuperación económica y del empleo sean sostenibles, el mal dato de empleo invitará a la FED a prolongar las condiciones monetarias ultra laxas, por tanto, a continuar hinchando la burbuja de activos.

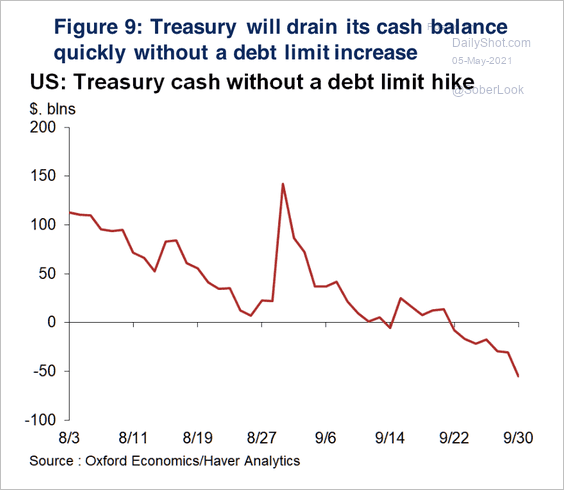

Además, las autoridades americanas pronto comenzarán a reunirse buscando acuerdos para elevar de nuevo el techo de deuda, este verano, antes de agosto, o bien la administración correrá el riesgo de quemar el dinero disponible tan pronto como en septiembre, shutdown?.

En Estados Unidos, denominan Shutdown al cierre parcial de la Administración cuando se ha superado el techo de deuda y el estado no se puede endeudar más debiendo utilizar sólo los recursos disponibles, una situación en la que el gobierno suspende la prestación de todos los servicios públicos, menos los considerados esenciales, suspende el pago de salarios a empleados públicos y a contratistas de servicios públicos.

Había una vez, cuando reinaba la normalidad en la gestión disciplinada de los recursos y en el funcionamiento de los mercados, en que la posibilidad de falta de acuerdo para elevar el techo de gasto y asistir a una situación de shutdown generaba gran incertidumbre y volatilidad en los mercados.

La última vez que sucedió fue entre diciembre de 2018 y enero 2019, el mercado medido a través del Dow Jones cedió más del 12% en pocas semanas. La anterior fue en otoño de 2013 y el índice se dejó un tímido 3.6%.

DOW JONES, semana.

Según analistas de Oxford Economics, sin acuerdo mediante, a partir de septiembre el gobierno americano no dispondría de dinero suficiente para atender sus compromisos y tendría que cerrar buena parte de su actividad y operativa.

Siendo un asunto importante, el mercado sufre miopía y aún no reparará en el asunto del techo de deuda. Hoy estará atento a la publicación del dato de IPC de abril en Estados Unidos, el consenso espera un incremento mensual de 2 décimas, de 3 en la tasa subyacente, elevando la tasa interanual hasta el 3.6%.

Con estos mimbres, las bolsas están acusando la presión de las ventas y sufriendo ligeras sacudidas estos días, ligeras pero suficientes para quebrar la directriz de pauta alcista -cuña ascendente- con origen en los mínimos de marzo de 2020.

La delicada situación técnica de los índices es susceptible de empeorar ahora que la directriz principal ha sido quebrada y el dato de inflación de hoy o el de inflación a la producción de mañana son candidatos a convertirse en catalizadores de ventas y precursores de caídas de las bolsas, tal como sugiere la implicación técnica de la perforación de las pautas desplegadas en los últimos 14 meses.

El ataque a máximos de los índices, particularmente del Dow Jones y S&P500 de las últimas fechas, es cada vez menos fiable y en lugar de tratarse de una salida al alza con posibilidad de continuación del rally parece más bien una trampa alcista de libro, tal como venimos advirtiendo en los últimos posts.

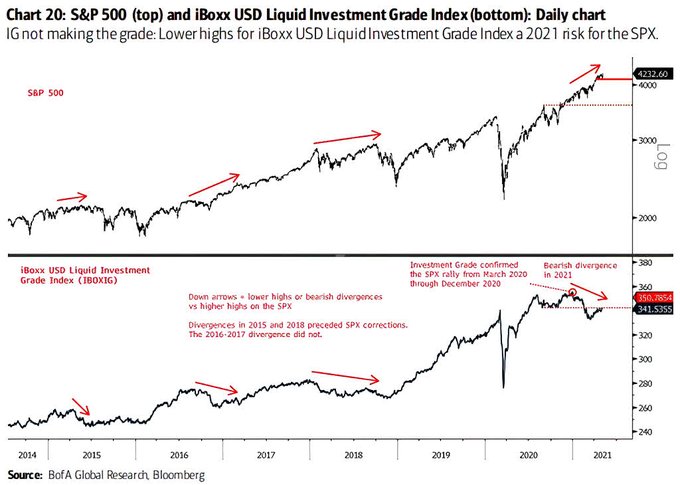

Además, se han creado importantes divergencias entre el SP500 y el índice de deuda corporativa con grado de inversión, comenzaron a principios de año y son mayores a medida que sube el primero y cae el segundo.

A la postre la historia enseña que este tipo de divergencias entre ambos índices tiende a generar presiones bajistas en el índice de renta variable.

Sin embargo, como es habitual entre intermediarios y «sell side» de Wall Street, a pesar de las excesivas valoraciones o la gran cantidad de empresas sin beneficios, en pérdidas, zombis deambulando gracias al dinero fake y casi gratis de la FED, más del 90% de las empresas del SP500 están clasificadas bajo los epígrafes de recomendaciones de «comprar o mantener» y sólo recomiendan «vender» a menos del 10% de las empresas.

Vean desglose de recomendaciones de Wall Street por sectores:

RECOMENDACIONES WALL STREET (sell side).

La postura general de los inversores sobre la mayoría de los activos permanece en modo Risk-On:

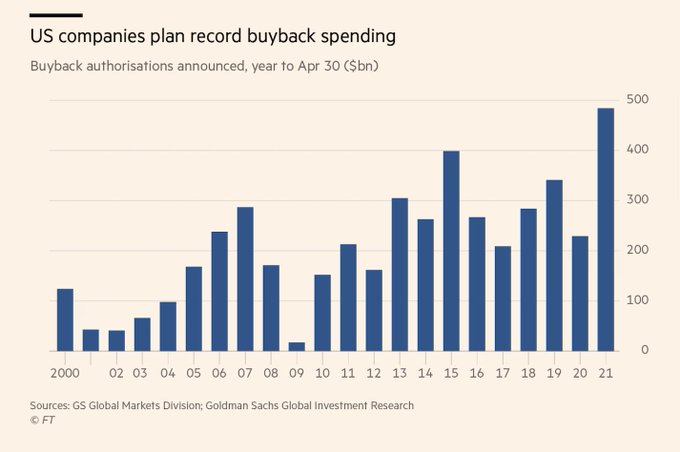

Incluso las empresas han retomado sus programas de recompra de acciones propias, la autocartera ha vuelto a subir con fuerza y las operaciones de autorizadas hasta abril han aumentado al mayor ritmo registrado en la historia.

El exceso de liquidez combinado con el escaso interés hasta ahora mostrado para realizar inversiones productivas -CAPEX-, asunto detallado en distintos post reciente, explica el aumento en inversión especulativa, en autocartera.

Además, supone un incentivo para mejorar artificialmente ratios de valoración como el Beneficio por Acción (por efecto disminución del denominador no por mejora real de los resultados) o para hacer subir la cotización y consecuentemente elevar los bonus de los ejecutivos, muchos de los cuales vinculados ala evolución de la cotización de las empresas. Perverso.

Sería coherente pensar que cuando las empresas invierten su dinero en comprar acciones propias es porque tienen más y mejor información que el resto de inversores y expertos, que compran esperando recuperación de la economía, de los resultados y de las cotizaciones. Nada más lejos, analizando la comparativa entre la evolución de las compras de autocartera y la del SP500, se observa una curiosa coincidencia, ambos registran techo de manera casi simultánea. La autocartera es también un autoengaño que pagan los accionistas.

Perverso decía, pero cierto, máxime cuando los mismos ejecutivos, insiders, llevan en posición vendedora neta e histórica por volumen desde hace meses. Es decir, meses vendiendo las acciones que tienen en sus carteras personales simultaneadas con compras de las mismas acciones con el dinero y para la cartera de sus empresas.

Atención a los datos de inflación y al comportamiento de los índices ahora que merodean y ponen en riesgo sus respectivas referencias técnicas de control.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta

Twitter: @airuzubieta