Los datos más recientes publicados sobre la evolución de los Indicadores Adelantados americanos (LEI), continúan mostrando un progreso económico aceptable. Conseguidos especialmente gracias a la gran aportación de la curva de tipos (diferencial entre tipos a corto y largo plazos) y también a otros componentes del LEI, como la evolución de horas trabajadas, bolsa y expectativas del consumidor, el dato LEI de enero ha sido +0.3%. Aceptable dato como decía, aunque frente al 1.2% y 1.1% respectivos de los meses anteriores la tendencia va perdiendo vigor.

Una curva de tipos muy positivizada beneficia enormemente al sistema bancario, permite reforzar su posición y suele trasladar brío al resto de la economía. En situaciones como la actual de fuerte desapalancamiento, sin embargo, estos beneficios se perciben en la economía real limitadamente, como estamos observando, por lo que el efecto una política monetaria tan expansiva es insuficiente y preocupante.

Históricamente, cuando la economía ha sufrido periodos recesivos se han producido rebotes económicos de limitada duración, un par de trimestres, para luego volver a caer. Quizá, aquellos brotes verdes de la primavera pasada fueron preámbulo del mismo proceso histórico de rebote limitado, que se ha producido en los anteriores dos trimestres y ahora pierde aliento.

Los datos LEI comienzan a dar síntomas de cansancio y de hecho, descontando la aportación de la curva de tipos del cómputo total del LEI, sorpresa, los Indicadores Adelantados habrían caído un 0.1% en enero. Mal augurio.

Los datos macro publicados en los últimos días están confirmando esta desaceleración reflejada en los LEI y los coincidentes (CEI) y defraudando. Peticiones de subsidio al desempleo, venta y precio de viviendas, morosidad, bienes duraderos, confianza del consumidor y por añadidura Grecia… todos ellos débiles y peor de lo esperado por el consenso.

Por otro lado, el homólogo americano a nuestro Fondo de Garantía de Depósitos –FDIC- ha anunciado que su lista negra, de bancos con problemas, asciende hasta los 702 desde los 552 del pasado trimestre. También inciden en la precaria salud del sector, indicando que el ritmo de caídas en la concesión de créditos ha sido el peor desde el año 1942.

Un importante aviso respecto del esperado colapso del sector inmobiliario comercial fue afirmar que éste área tiende a aflorar su retraimiento más tarde que el residencial, es decir, no indicaron que hubiera habido mejora alguna en su evolución ni tampoco que el negativo escenario esperado haya cambiado. Standar&Poor´s incide en el asunto publicando una nota referida al posible impacto en precios del inventario existente en la sombra.

Además, recordemos que hace sólo un par de semanas el Congreso hizo público un informe de 183 páginas, realizado por miembros de los dos grandes partidos reunidos en el Congressional Oversight Panel, en el que indican la existencia de 2.988 bancos USA con riesgo cierto de ser arrastrados por la esperada oleada de defaults en el sector inmobiliario comercial. Más del 35% de la banca americana en riesgo!

La coyuntura actual es de aparente normalidad combinada con cierta tensión por el inseguro porvenir económico y financiero. Crisis en deuda soberana así como errores de cálculo político, que suelen producirse al gestionar la escasez, son algunos de los factores que estimo casi inevitables y, ojalá me equivoque, habrá que lidiar con ellos en el futuro.

De momento, el mercado financiero vive en el limbo y descontando el futuro con suma generosidad, o más bien el pasado reciente, no sé, e intentando encaramarse sobre los niveles máximos conseguidos en enero.

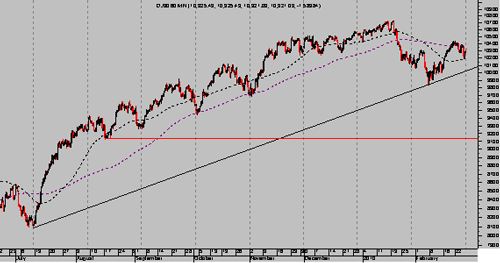

DOW JONES. 60 minutos.

En vista de la evolución semanal del mercado, todavía se puede contemplar la idea técnica ofrecida la pasada semana sobre el Dow Jones con igual validez: “Cierres sobre la cota de los 10.460 puntos aproximadamente pueden incluso provocar una vuelta del índice en busca de los máximos de enero. Por el contrario, cierres por debajo de la zona 10.150 acentuarán el escenario de caída, que, a bote pronto, indican una proyección hacia el entorno de los 9.200 puntos”.

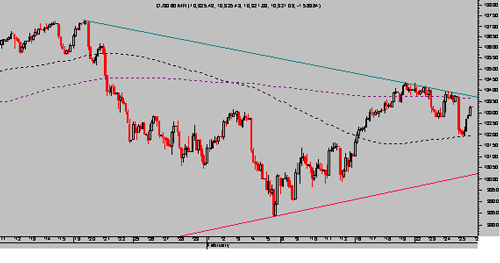

ZOOM

Hoy se presenta el dato revisado del crecimiento del PIB americano del cuarto trimestre y presumiblemente será fuerte, superior al 5.4%. Puede ser motivo de jolgorio comprador en el mercado, capaz de impulsarlo a superar resistencias en próximas fechas. La posibilidad de volver a máximos es muy cierta según valoración técnica de evolución de diversos factores –sentimiento, pauta, indicadores, fortaleza interna, insiders- pero no olvidemos que invertir observando el pasado puede traer las mismas sorpresas que conducir mirando por el retrovisor. Aunque se consigan nuevos máximos y el mercado aguante unas semanas más sin romper soportes, y aunque la mona se vista de seda… la estructura económica sigue siendo desazonadora.

Atentamente.

Sugerencias en analisis@mundivia.es

Antonio Iruzubieta

CEFA