La ralentización económica global iniciada el pasado mes de diciembre, unida a la debilidad de las bolsas y subida de tipos son motivos de reflexión para autoridades y expertos, de decisión para inversores expuestos a activos de riesgo, o no.

A pesar de las caídas de las últimas semanas, las pautas técnicas de los índices USA continúan en forma tras haber conseguido respetar referencias técnicas críticas para el medio largo plazo.

Aunque la huella técnica en “candlestick” dejada por el Dow Jones en el primer trimestre no es positiva, los mercados tienen a su favor estímulos importantes como la reforma fiscal que generará miles de millones de dólares en sus cuentas.

Para que la lectura de velas japonesas, de implicación bajista, tenga efecto es necesaria una confirmación posterior y será imprescindible el seguimiento estrecho del mercado en próximas fecha,.vean gráfico:

Muy especialmente ahora que en dos semanas comienza el periodo más desfavorable del año para la bolsa, con la llegada del mes de mayo se activa el famoso aforismo bursátil “sell in may and go away”.

No sin razón, la rentabilidad media anual del mercado de valores USA ronda el 7.5% en el largo plazo. Rentabilidad conseguida estrictamente durante el periodo positivo del año, de octubre a abril, cuando el S&P500 históricamente ha alcanzado rentabilidad media del +8%. Por contra durante el periodo mayo-octubre, la rentabilidad es negativa, un -0.4%, vean comparativa en gráfico siguiente con 25 años de histórico:

El S&P500 ha dejado similar huella que el Dow Jones en velas japonesas trimestrales, no se trata en sí de una señal de acción ya que también será necesaria confirmación pero sí es una advertencia y especialmente ahora que comienza el desfavorable periodo “Sell in may”.

Con semejante advertencia técnica de largo plazo sobre la mesa, conviene extremar la prudencia y vigilar la exposición al riesgo.

No obstante, considerando los estímulos existentes o la predisposición de las autoridades por apuntalar el sistema y reflacionar activos “ad infinitum”, a riesgo de errar en el tiro aún destacaría el escenario de alzas como el más probable, con objetivo inicial del S&P500 en el entorno de los 3.000 puntos o algo superior, alzas que pondrían el punto y final a todo el ciclo.

¿Último hurra?.

No oculto preocupación sobre la pauta técnica sobre-extendida, la estacionalidad, sobre valoración bursátil, la ralentización económica, la subida de tipos, el aplanamiento de la curva de tipos, las numerosas empresas Zombi pululando por las economías, el inmenso stock de deuda y su imparable flujo creciente, la longevidad del ciclo y un sinfín de motivos para salir corriendo en busca de refugio… pero al final el mercado responde al combinado oferta demanda.

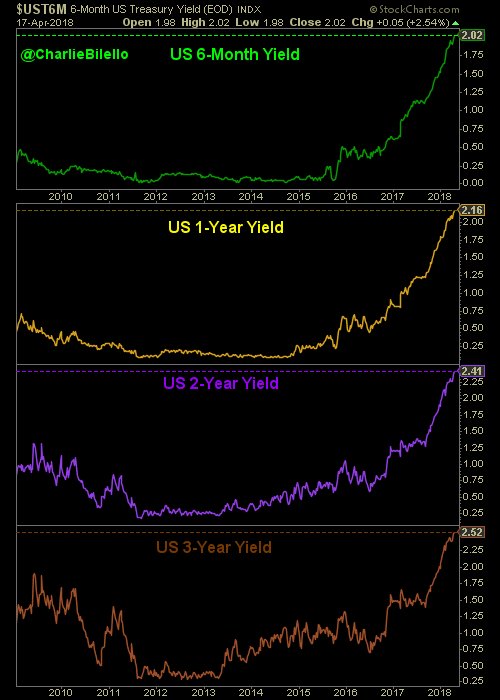

El dinero no es precisamente un problema, ni un activo escaso sino más bien todo lo contrario, aunque más caro con la subida de tipos. Los tipos de interés USA en el tramo hasta 5 años han alcanzado niveles máximos en 9 años y continuarán subiendo, la próxima vez muy probablemente en la reunión del FOMC de los días 12 y 13 de junio.

Sólo las empresas no financieras del S&P500 atesoran $2.39 Billones -trillion- en efectivo y activos líquidos, según analistas de JPMorgan Chase & Co, desde cerca de $1.75 billones de 2010.

También, por contra, el endeudamiento corporativo se encuentra en máximos históricos y el alza de tipos en absoluto ayuda… pero este potencial peligro queda previsiblemente postergado para después.

Nunca antes las empresas USA habían dispuesto de semejante cantidad de dinero, se trata de un importante colchón con el que abordar cualquier crisis económica o financiera con ciertas garantías de éxito.

Más allá de esto, tal cantidad de dinero aparcado no es precisamente indicio de una economía vibrante, pero las empresas deben dar destino al menos a parte de este y al dinero extra que recibirán por la rebaja de impuestos. Existen numerosas encuestas y análisis, numerosos publicados aquí en distintos post, dedicados a tratar de anticipar las intenciones de los ejecutivos.

Desde amortizar deuda, aumentar inversión productiva, subir salarios, etcétera… el apartado de mayor relevancia para los inversores es el aumento de autocartera.

El consenso de analistas estima un fuerte aumento de compra de acciones propias, proyectando hasta 800.000 millones de dólares durante el año 2018, frente a los 530.000 del pasado año.

De cumplirse estas expectativas, las propias compañías serán de nuevo quienes sostengan al alza las cotizaciones y gracias al efecto retirada de títulos, elevarían artificialmente ratios de valoración como el Beneficio por Acción.

También podrían tratar de sumarse a la, quizá última, fiesta los gestores de fondos, quienes han reducido exposición al riesgo en las últimas semanas y, por tanto, la ponderación de efectivo ha aumentado. Ahora disponen de más dinero para invertir y lo harán si llegado el caso mejoran las condiciones de mercado.

Claro que después de un hipotético alza eventual se amontonarán los problemas y motivos para escapar del riesgo. Entre otros (riesgo de errores en política monetaria), la FED ha comenzado a eliminar liquidez de un sistema completamente dependiente de estímulos, el ritmo es muy lento y gradual pero a largo plazo, en ausencia de crecimiento robusto de PIB, se hará notar, más si simultáneamente el precio del dinero continúa subiendo.

Ayer las bolsas continuaron con la estela alcista del rally del lunes, y después de una apertura con fuerte hueco alcista, mantuvieron las ganancias hasta el cierre sin apenas volatilidad.

El Dow Jones ganó un 0.87% en la jornada de ayer, el S&P500 un 1.07% y el Nasdaq un más abultado +1.74%. En tanto que los índices no superen sus respectivas referencias técnicas de control, las pautas técnicas de corto plazo son realmente interesantes, vean recuentos y posibilidades señaladas en los gráficos siguientes:

El dólar permanece aferrado al rango 88-90 en términos de Dólar Index, la zona 1.2250-1.2450 contra el Euro, desde finales del mes de enero, sin alterar las perspectivas técnicas y proyecciones de mayor probabilidad (reservado suscriptores) apoyadas además por unas lecturas de posicionamiento COT muy favorables para el desarrollo de estrategias compartidas en distintos posts.

Igualmente, el potente combinado de análisis técnico y posicionamiento COT como herramientas de éxito probado en multitud de estrategias, han permitido la elaboración de estrategias de riesgo absolutamente limitado, para aprovechar el inminente comportamiento esperado en diversos activos como los bonos USA, Petróleo, Plata, Café…

Información en [email protected].

Twitter: @airuzubieta