Según Reuters, cada día del pasado mes de enero una media de 342 empresas presentó la quiebra, un 7% más que en el mismo mes del año anterior. Además, el informe indica que firmas especializadas, en recopilar la información para luego ser puesta a disposición de abogados y prestamistas, estiman que la evolución de quiebras del presente año ascenderá por encima del registro de 2009.

Respecto del mercado inmobiliario también las estimaciones son poco halagüeñas para el año en curso, con más del 20% de propietarios en situación de renta negativa (pagando una hipoteca que hoy cuesta más que la propia vivienda) no será sencillo refinanciar. Las medidas de urgencia adoptadas por el Tesoro americano para respaldar a Fannie y Freddie ante el desastre esperado suponen cierto colchón, pero ponen de manifiesto que son algo más que meras empresas, se trata de instrumentos de gestión política de la crisis.

Cuando se hace tal uso de las compañías transpira un preocupante hedor a fondos públicos mal gestionados y contra deuda y cuya finalidad no es precisamente crear valor. Las enormes deudas privadas continúan siendo transferidas al gobierno en un proceso que no parece tener fin y que amenaza con destruir completamente la estructura financiera actual.

Complicaciones de la Banca

Un panel de expertos del Congreso formado por los dos grandes partidos y con datos de la FED, FDIC y Comptroller of the Currency, reconoce que hay 2.988 bancos USA en peligro de ser arrastrados por la esperada oleada de quiebras y defaults del mercado inmobiliario comercial. Recordemos que el mercado inmobiliario comercial soporta deuda por un total de $3.4 trillion, de los que $1.5 trillion está en manos de los bancos.

Esta cifra, 2988, supone más del 35% de los cerca de 8.000 bancos USA. Hace unos meses el FDIC hizo pública su ficticia previsión de 500 bancos en problemas. Sin embargo, ya por entonces comentaba se trataba de una cifra oficial –sesgada- y que reputados y autorizados analistas hacían una estimación más cercana a los 2.500 bancos.

Gracias a la transferencia de deudas privadas a públicas, el proceso de desapalancamiento que está sufriendo la economía, todavía no se refleja en los niveles de deuda globales USA (deuda privada más pública como porcentaje del PIB). Tampoco se observa reducción alguna, más bien al contrario, en los disparatados niveles de derivados todavía flotando por el sistema (especialmente OTC). La burbuja que se está gestando en los mercados de deuda es de proporciones y el riesgo de su quebrantamiento incalculable.

Complicaciones del Tesoro

Como venimos revelando desde hace tiempo, las emisiones de deuda del Tesoro americano no van bien, cada vez tienen mayores dificultades para colocar los tramos largos, hay menos inversores interesados y los tipos de interés subiendo, encareciendo así el servicio de la deuda. Pues bien, la subasta de Bonos a 30 años de ayer -$16 billion- se saldó con un tipo de interés del 4.72% frente al 4.68% previsto, un ratio Bid-to-Cover de 2.36 frente al anterior de 2.68 y un ridículo interés por parte de inversores extranjeros (Indirect Bidders) del 28.5%, frente a la subasta previa de 40.7%.

La masiva pirámide global de deuda se sustenta sobre una base de activos desproporcionadamente baja. Se trata de una pirámide invertida que corre el riesgo de resquebrajar su base. Los mercados inmobiliarios y de activos mobiliarios padecen fragilidad, astenia, agotamiento que puede derivar en caídas adicionales que desestabilizarían más esa pirámide invertida antes citada.

Siempre con la venia de unas autoridades cada vez más entrometidas, en situación reactiva y mostrando una clara predisposición de intervenir a fondo. Compran y absorben, subsidian, avalan y garantizan empresas que convierten al menos temporalmente en zombis. Se intuye una intrusión importante en la recuperación bursátil de 2009 (según Charles Biderman, entre otros). También habilitan la compra de títulos de deuda del Tesoro por parte de la FED, quien está inundando su balance especialmente en subastas fallidas como la de ayer (Direct Bidder Take Down=24%?).

¿Cuánto tiempo aguantará así el sistema?

La verdad es que yo tampoco tengo la menor idea, cuanto más mejor y si en el camino surge algún gran avance tecnológico que genere tracción económica, hoy no contemplada, entonces habrá merecido la pena intervenir a-todo-meter. En caso contrario, no podemos descartar un próximo episodio nefasto en economía y mercados como colofón del actual proceso de desapalancamiento.

Según análisis de ciclos el verdadero y último suelo de la fase actual iniciada en 2007, apunta hacia el año 2012 como más probable y precios… mejor lo dejamos aquí de momento. Los estudios de ciclos requieren monitorización permanente por lo que siempre se pueden quebrar estructuras obligando a modificar conclusiones. A día de hoy, las proyecciones continúan siendo estructuralmente bajistas.

Ted Spread

El diferencial entre los tipos de depósitos Eurodólar y los tipos de los Treasuries a corto se denomina TED Spread. Cuando se amplía ese spread, refleja miedo institucional, tal como hemos observado recientemente.

Durante el desorden de ventas de la pasada semana los tipos de los Eurodólares subieron, al mismo tiempo que los tipos de Treasuries bajaron. Se trata de un movimiento de mercado usual cuando las instituciones vislumbran tormenta; venden Eurodólares y compran refugio, Treasuries. Precaución!

Claro, Grecia y el resto de PIIGS (Portugal, Irlanda, Italia y España) preocupan mucho a la comunidad financiera. En el calor de sus problemas, esta semana Standard& Poor´s ha aprovechado para rebajar disimuladamente el Outlook a negativo de Bank of America y Citigroup. Es decir, probablemente las dos compañías recibirán un recorte hasta grado B afectando negativamente a la deuda y contrapartes. Mala noticia considerando que ambos son principales actores en los mercados monetarios.

Igual que con la rebaja silenciosa de calificación del estado de California hace unas semanas, han aprovechado la preocupación del mercado con otros problemas –Grecia- y han hecho una muy discreta divulgación de la noticia.

La pasada semana anunciaba la posibilidad de rebote en el proceso de caídas iniciado en enero, en parte en respuesta a la publicación del dato del paro. Bien, el paro sorprendió por su mejoría, lo que igualmente aporta lecturas “racionalmente” alcistas. El dato en sí es lo de menos, lo importante fue y es la propia pauta, el sentimiento, sobre-venta, Put/Call ratios, etc... Se ha detenido la caída y el mercado se ha estabilizado algo durante la semana.

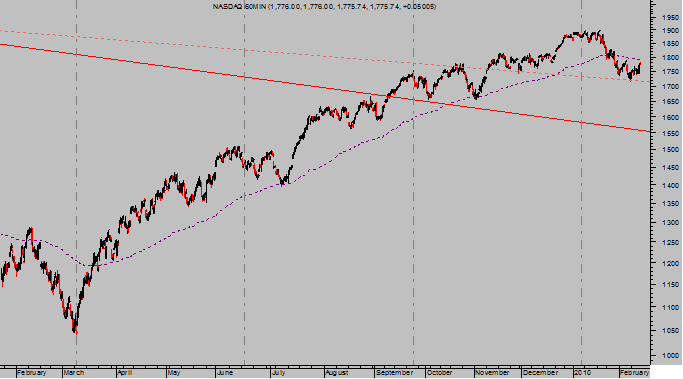

NASDAQ 100 Intradía 60 minutos

La semana próxima es de vencimiento de derivados y el sesgo de mercado es tradicionalmente alcista, según muestran las estadísticas. El lunes es festivo en USA.

Mientras no se perforen niveles relevantes el mercado permanecerá sostenido e incluso recuperando altura adicionalmente, aunque de manera limitada. Los niveles de soporte relevantes considerados son 1.058 de SP500, 9.975 de Dow Jones y 1.738 de Nasdaq100. La zona de los 1100-1.115 puntos de SP500 supone la actual proyección alcista. Sin embargo, ¡mucha atención! la probabilidad es muy elevada de que a continuación se produzca otro episodio de ventas alocadas y caídas pronunciadas.

Atentamente,

Sugerencias en analisis@mundivia.es

Antonio Iruzubieta

CEFA