El post publicado el pasado 21 de noviembre desvelaba el nombre de países donde las condiciones de crédito han alcanzado niveles más desmesurados respecto de sus PIB respectivos.

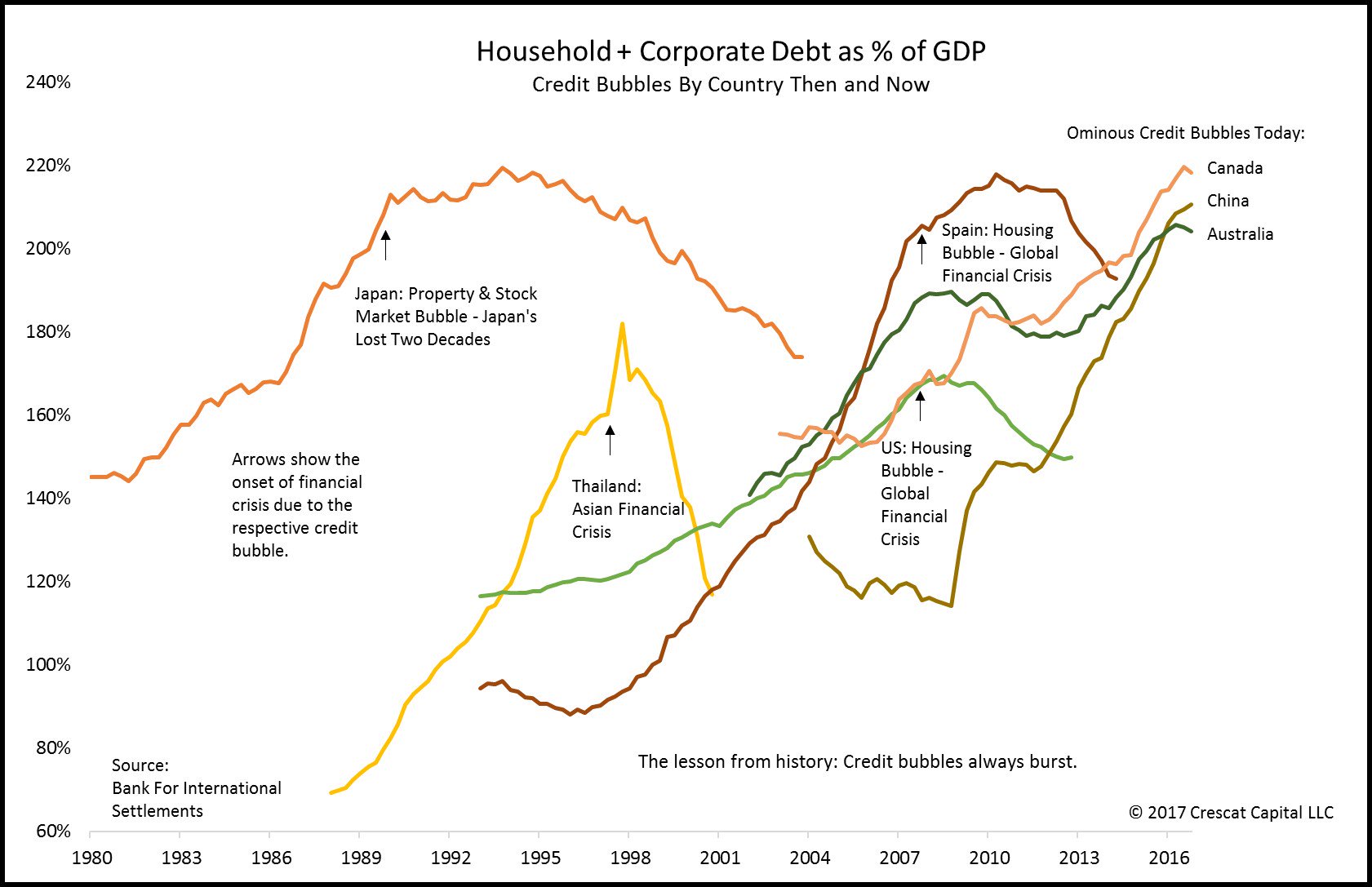

“Las burbujas de crédito actualmente más ostensibles medidas según el ratio de la suma deuda corporativa y privada respecto del PIB se encuentran en Canadá, China y Australia. Vean gráfico”.

Excesos de deuda en determinados países, Australia, China y Canadá, donde coincide que una de las consecuencias del endeudamiento es la especulación en el mercado inmobiliario, que presenta una situación realmente llamativa, por extrema, y por tanto muy vulnerable a un proceso de ajuste.

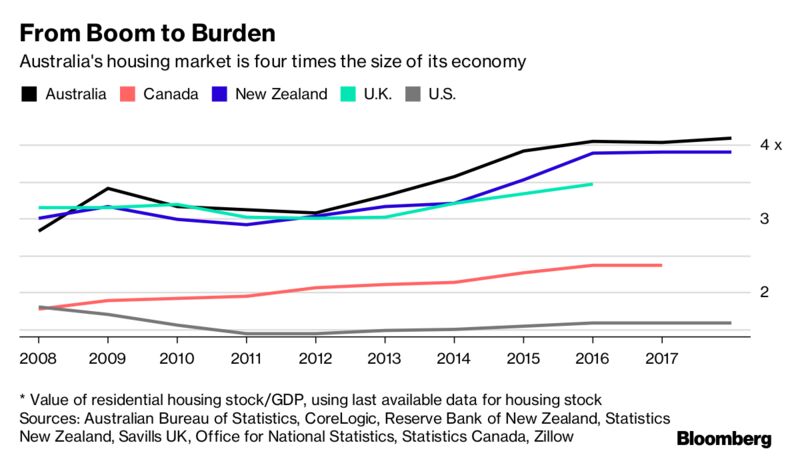

Después de 6 años de subidas ininterrumpidas, el sector inmobiliario en Australia y Nueva Zelanda ha alcanzado cotas disparadas al compararlo con sus PIB, supone alrededor de 4 veces.

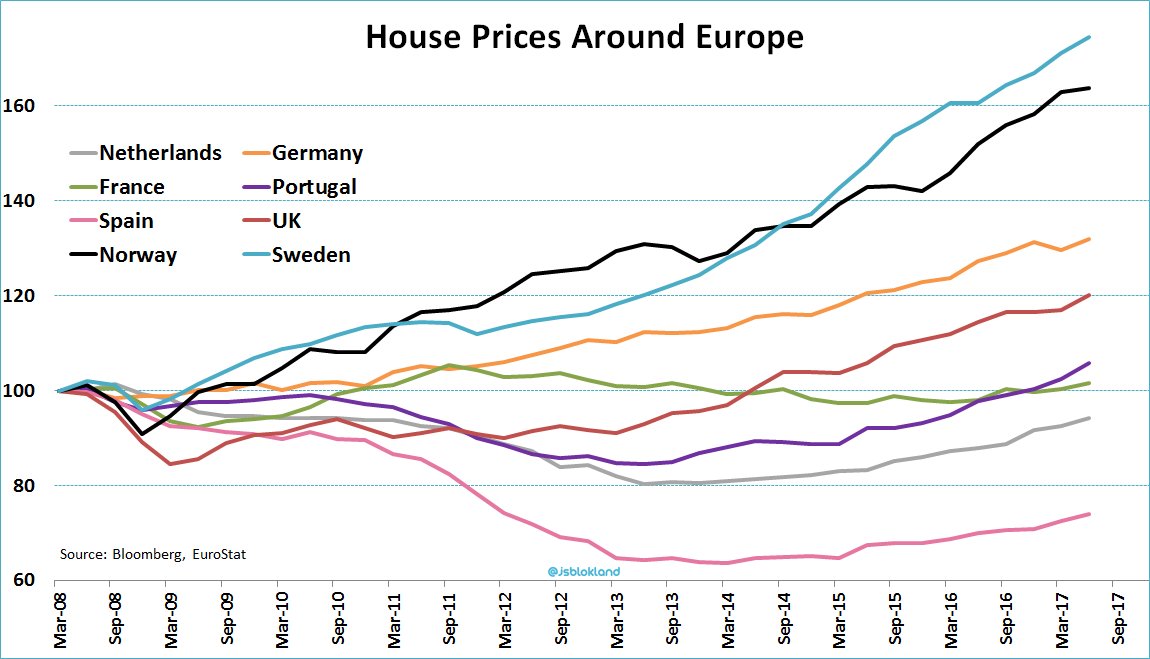

En Europa, a pesar de la revalorización de los últimos años, la situación del mercado inmobiliario puede ser considerada de normalidad. en términos generales, con la excepción de Noruega y Suecia donde en los últimos 5 años se observa un despegue del precio en vertical.

La súbita recuperación del mercado inmobiliario USA también suscita dudas razonables.

RADIOGRAFÍA MERCADO INMOBILIARIO USA

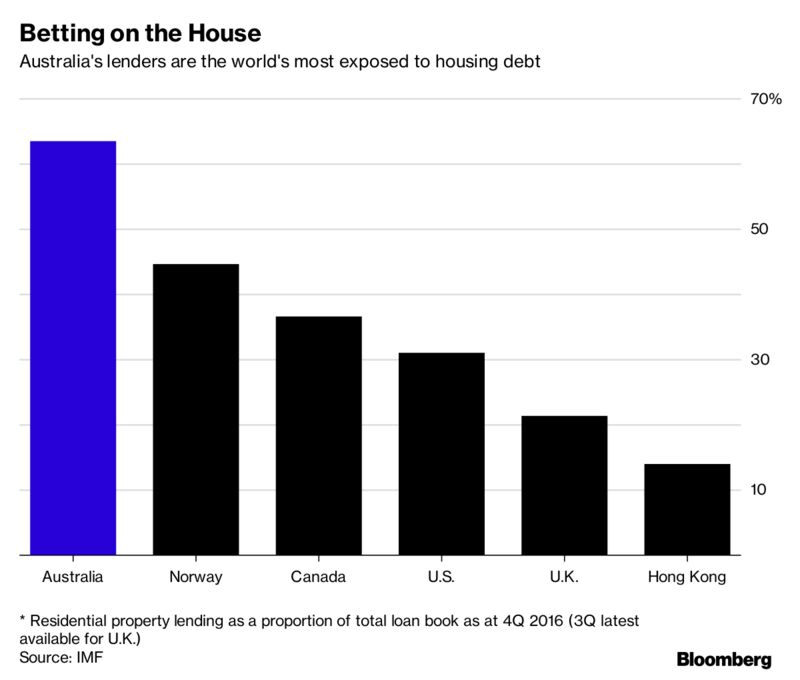

Las implicaciones de subida de precios descontrolada en cualquier activo pasan por acumulación de deudas y generación de desequilibrios en los sistemas bancarios. Después de Australia, el siguiente país en la lista de economías cuyos bancos están más expuestos al riesgo inmobiliario es Noruega.

La historia enseña que los excesos se pagan, las burbujas siempre acaban pasando desagradables facturas donde quiera que se produzcan

Hyman Minsky, economista americano, analizó los procesos Boom -Bust o burbuja-pinchazo y descubrió que en las últimas fases de prosperidad frecuentemente se desarrolla una euforia especulativa y aumento del volumen de crédito descontrolado, hasta que los beneficios esperados chocan con la realidad, caen las ilusiones, se retira la inversión, surge el miedo y crecen los impagos produciendo las temidas crisis.

El resultado es una contracción del préstamo, incluso para compañías solventes, momento en que la economía entra en recesión. Escribió en 1974:

- “Una característica fundamental de nuestra economía es que el sistema financiero oscila entre la robustez y la fragilidad, y esa oscilación es parte integrante del proceso que genera los ciclos económicos”.

La primera burbuja de la que se tiene conocimiento es la fiebre especulativa que se produjo con los Tulipanes en Holanda 1.634, “Tulipmanía”. Fue un proceso de irracionalidad especulativa en estado puro.

Desde entonces, se han sucedido numerosos episodios de especulación irracionales en infinidad de sitios y sobre distintos activos que han terminado de igual manera.

Las burbujas más sonadas de la historia se producían espaciadas en el tiempo pero las últimas décadas concentran el mayor número de excesos, desequilibrios y procesos de burbujas y pinchazos.

Actualmente, además de los excesos inmobiliarios citados existe preocupación ante un ciclo de crédito USA finalizado y mostrando síntomas de valoraciones inexplicables o sobre los excesos de deuda en China y en general globales.

Los mercados de acciones, por su parte, se encuentran ante los últimos coletazos de la expansión económica, de la expansión del crédito y frente al final de los programas de expansión cuantitativa.

Mientras que las bolsas suben sin pausa, los inversores presentan un nivel de optimismo acorde y sólo alcanzado en momentos que coinciden con techos importantes de mercado.

Pero resulta que en USA los ciudadanos de a pie tienen cada vez más problemas para pagar sus deudas, atender préstamos adquiridos para comprar coches o para estudiar o para cubrir los saldos negativos de las tarjetas de crédito.

La demanda agregada se mantiene apática y el consumidor en unas condiciones de estancamiento de los salarios, precariedad laboral o sobre endeudamiento que hacen muy difícil una recuperación sostenida del consumo, que aporta dos tercios al crecimiento de PIB, o de los beneficios empresariales.

Las empresas tampoco esperan una mejora importante de las ventas pero, sin embargo, cotizan en niveles muy elevados y que deberían estar descontando un fuerte incremento de actividad y beneficios. Pero la realidad es bien distinta y el nivel de sobre valoración alcanzado es fruto precisamente de alzas de cotizaciones sin justificación fundamental.

El post de mañana explorará detalles que explican la sobre valoración de las bolsas USA y los diversos testigos y ratios que así lo atestiguan.

Las empresas han sido artífices importantes del proceso de alzas de mercado a través de la compra de sus propias acciones, acumulación de autocartera que este año ha detenido la actividad frenética de los últimos años y supone un motivo para la reflexión.

Otro de los factores que explica la fuerte subida de las bolsas ha sido la determinación de las autoridades por manipular o reflacionar según sus palabras, los mercados. Los banqueros no pueden comprar crecimiento y demanda sostenida -contra deuda- desde sus despachos pero manipular las cotizaciones es efectivo y mucho más sencillo, aunque también genera desequilibrios.

Pero esa determinación también ha alcanzado su fase final ahora que los bancos centrales están reduciendo programas expansivos e incluso -FED- iniciando programa de contracción de su balance.

Los gestores de Hedge Funds sin haber conseguido en su mayoría batir al índice de referencia en los últimos años, ahora presentan el mayor nivel de exposición a la bolsa en 11 años.

Los Hedge Fund se caracterizan, entre otros, por emplear altos niveles de apalancamiento en sus estrategias y son por tanto de reacciones más nerviosas. De ahí la inquietud sobre una hipotética pronta retirada en masa cuando detecten peligro.

Las bolsas USA abrieron el viernes sólo media sesión, tras el Día de Acción de Gracias y en un entorno de baja actividad y participación consiguieron nuevas alzas marginales, el SP500 subió un +0.21%.

Con la tradicional subida del viernes negro en las bolsas USA, los inversores ignoraron el ligero temblor en la bolsa china el jueves que repercutió en un comportamiento semanal del indice en rojo un abultado -2.7%.

En Europa los inversores comenzaron a reducir exposición al riesgo en pasadas semanas y el peligro de avances adicionales en el proceso correctivo continúa vigente.

El DAX presenta una imagen interesante para el medio plazo.

Un aspecto y posibilidades no mejores que las del índice selectivo IBEX-35 del mercado español. Aunque no conviene anticiparse y esperar a que la corrección, aún en curso, se acerque hacia la zona de proyección que manejamos desde el inicio de la misma en mayo de 2017 y además ofrezca signos fiables de finalización.

Esta semana termina el mes de noviembre y hay que recordar la influencia de la famosa pauta de fin de mes o maquillaje de cotizaciones que suele originar demanda y precios ligeramente al alza en el periodo comprendido por los días de fin de mes, más y menos dos sesiones.

_col.png?1730548005 "La explosión de la burbuja de final de ciclo, va a ocasionar el mayor colapso de nuestras vidas.")