El Buerau of Labor Statistics publicó el viernes el informe de empleo de septiembre, la tasa de paro cayó hasta el 4.2%, mientras que se destruyeron 33.000 empleos en el mes, debido al fin del periodo estival pero en buena medida también a los huracanes tal como explican en el informe; “Our analysis suggests that the net effect of these hurricanes was to reduce the estimate of total nonfarm payroll employment for September”.

La participación de la fuerza laboral apenas recupera terreno y situada en el 63.1% se encuentra en niveles de finales de los años 70. La demografía es un asunto estructural.

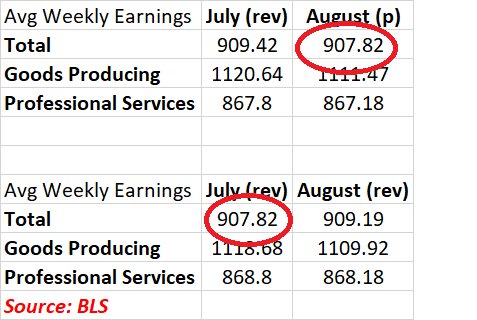

Según el mismo informe de datos oficiales de empleo, los salarios mejoraron un +0.5% hasta situar la tasa interanual en el +2.9%. El BLS nuevamente ha publicado unos datos probadamente erróneos o simplemente sometidos al manoseo de datos acostumbrado. Un error aquí explicado en detalle.

La mejora generalizada de datos macro y de actividad de las últimas semanas ha impulsado al alza los índices de sorpresas económicas, en línea con su tradicional comportamiento estacional, y también han permitido al modelo de cálculo de PIB en tiempo real de la FED de Atlanta reflejar cierta mejora proyectando un incremento de PIB del 2.5%.

GDP-Now, FED ATALNTA

El problema que ocasionan las subidas salariales es su impacto directo en las expectativas de inflación, que a su vez inciden en las posibilidades de subida tipos.

De hecho, las expectativas de subida de tipos para diciembre, según descuentan los mercados de futuros sobre Fed Funds, han saltado al alza hasta la probabilidad del 78%.

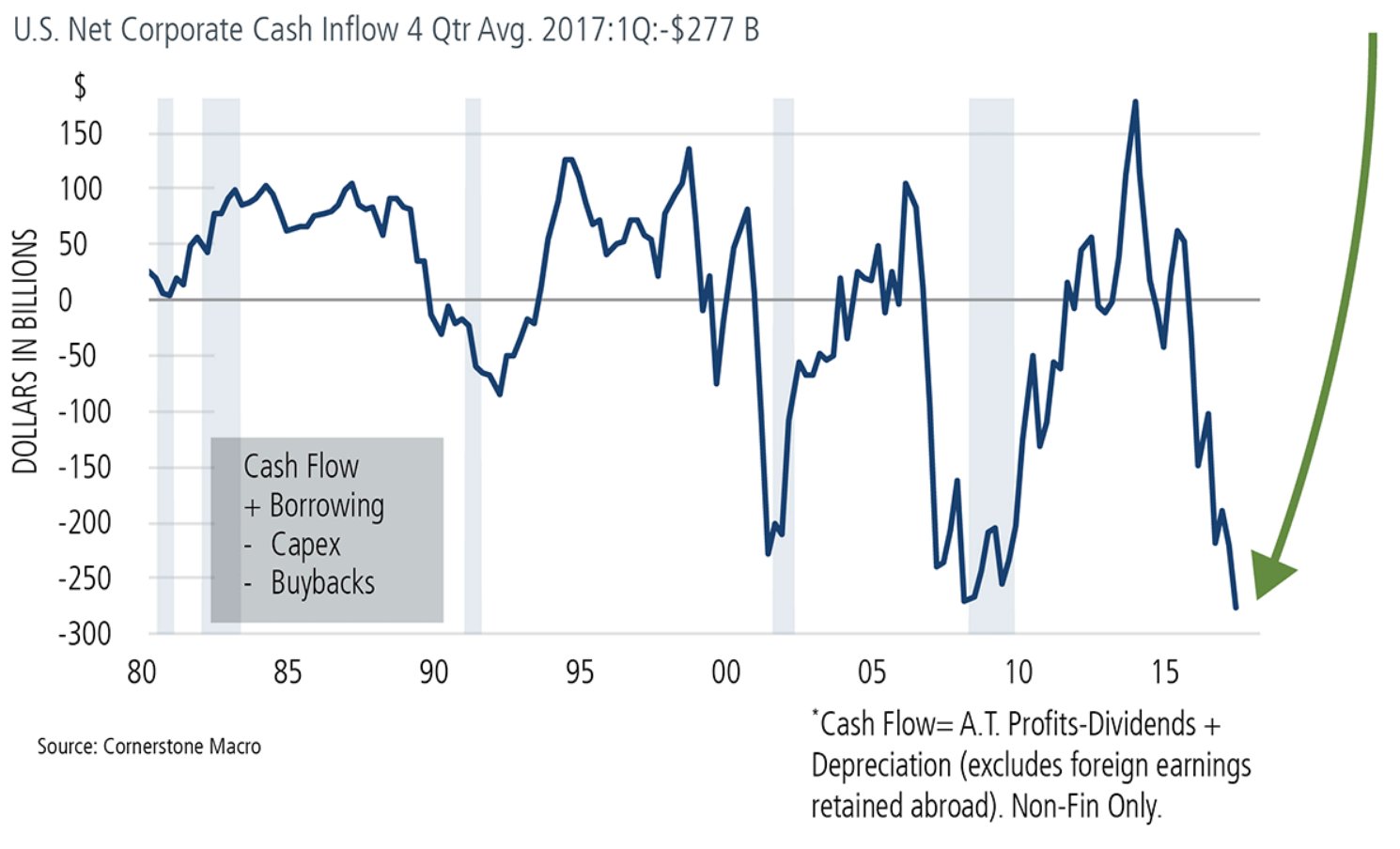

Las compañías USA están gastando más dinero del que consiguen ingresar, su cash-flow neto es negativo y preocupante ante una subida ineludible de los costes de financiación.

La cuestión sobre el cambio de ciclo de tipos de interés no es tanto si se producirá, sino cuándo y cuánto.

CASH FLOW NETO=>NEGATIVO

Realmente, el ciclo de subida de tipos USA comenzó en diciembre de 2015, cuando la FED puso a prueba la capacidad del mercado para absorber el proceso y se encontró con una caída abrupta del Dow Jones, 14% en pocas semanas.

Hasta la fecha el proceso de normalización avanza gradual y muy lento, en algún momento puede cobrar velocidad de escape generando tensiones y situaciones indeseadas.

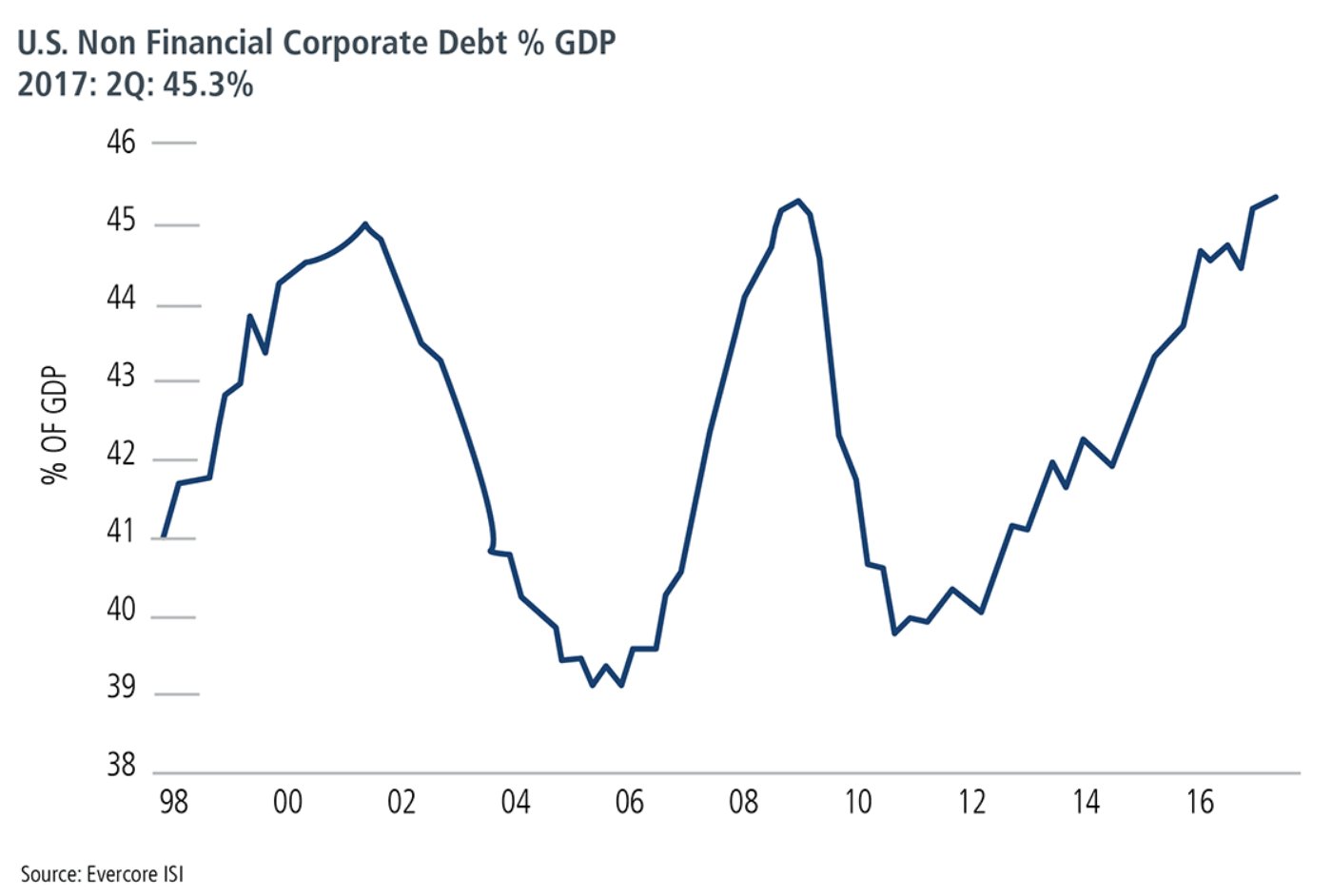

La deuda de las empresas se ha disparado en los últimos años gracias a las políticas de dinero fácil, abundante y barato.

Los niveles de stock de deuda son demasiado elevados y un riesgo en potencia, de manera que el ritmo de crecimiento del crédito bancario está cayendo en los últimos meses,

EVOLUCIÓN DEL CRÉDITO BANCARIO, USA.

El endeudamiento corporativo ha sido masivo pero empleado por las empresas mayoritariamente en la compra de autocartera, con rendimiento superior al del coste de financiación igual que las operaciones de Fusión y Adquisición -M&A- o el pago de dividendos.

Si ese dinero se hubiese destinado a inversión productiva, habría un retorno -ROI- que esperar con el que poder atender el coste de la deuda, pero no ha sido el caso.

En los últimos meses, sin embargo, la inversión productiva -CAPEX- parece despertar del letargo y muestra mayor actividad, pero las empresas tienen un volumen de deuda disparado y en máximos históricos en términos de PIB, una bomba de relojería ante cualquier encarecimiento del precio del dinero.

DEUDA CORPORATIVA, PORCENTAJE DE PIB

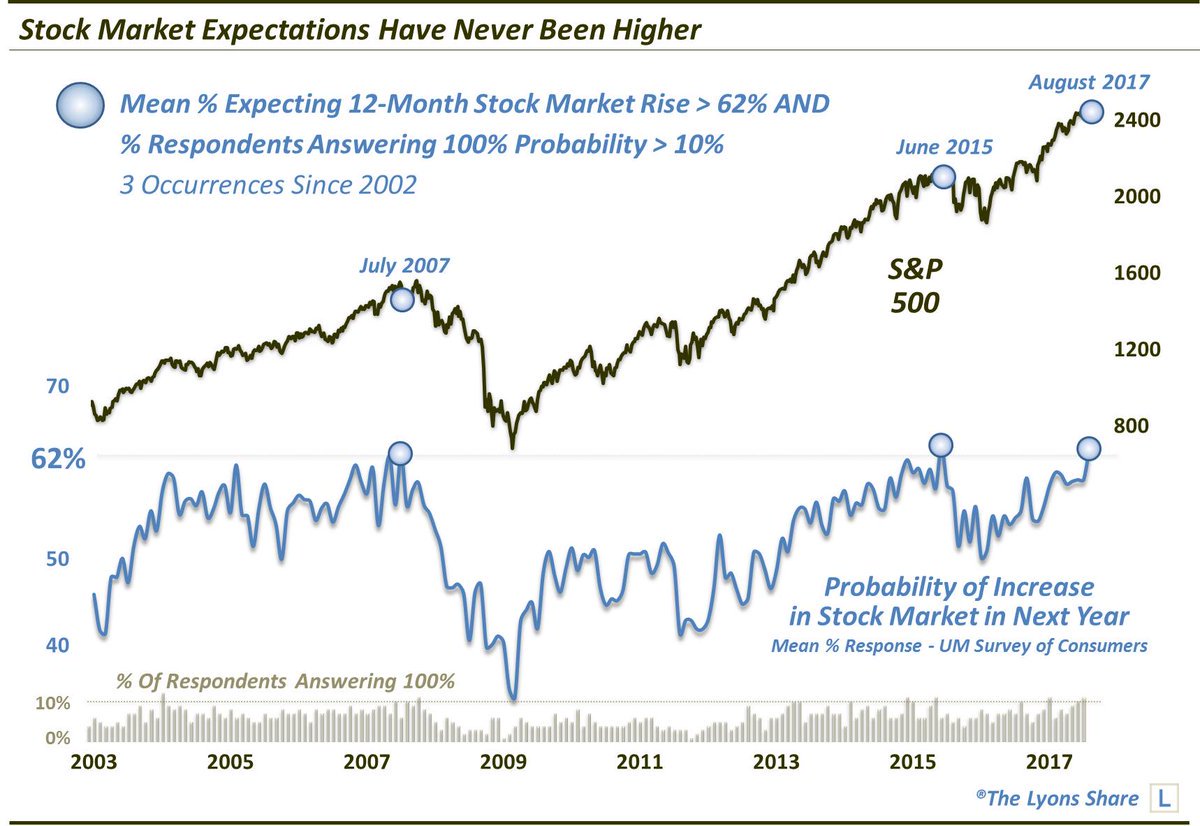

El indicador de sentimiento “Fear & Greed Index” elaborado por la CNN, presenta lecturas similares al resto de testigos que advierten gran complacencia.

Un extremo de consecuencias aún desconocidas que coincide con la decisión de Suecia de premiar con el Nobel de Ciencias Económicas a Richard H. Thaler, economista estadounidense de 72 años, profesor de la Universidad de Chicago.

La investigación del Sr. Thaler se centra en la psicología de los actores económicos ante cambios en el mercado que obligan a modificar su conducta.

El papel que juegan los sentimientos y emociones sobre las decisiones de los agentes económicos y financieros es cada vez más importante dada la artificialidad de la recuperación económica o la política de reflación de activos que tanto han distorsionado la realidad.

La reacción del mercado de acciones tras conocer los datos de paro de septiembre fue prácticamente inexistente. El Dow Jones subió un 0.1%, frente a la leve caída del S&P500, del -0.11%

El tecnológico Nasdaq cedió muy ligeras posiciones el viernes, un -0.04%, para cerrar la semana en terreno positivo.

Las expectativas del consenso sobre el futuro del mercado nunca han sido tan elevadas, más del 62% de participantes en la encuesta esperan subidas de las bolsas para el próximo año.

La volatilidad ha desaparecido y cotiza en mínimos históricos, aunque arrestada por las políticas de reflación de activos y apuntalamiento desmedido de las cotizaciones que por una euforia inversora derivada de condiciones económicas o financieras explosivas.

La irracionalidad del sentimiento gregario de los inversores suele terminar pasando facturas caras.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en cefauno@gmail.com