El pasado viernes Testa (NYS: TSLA) volvió a cerrar por encima de los 1000$ por acción (1000.90$ para ser más exactos). Esto le ha llevado a ser la la compañía manufacturera de automóviles con mayor capitalización bursátil del mundo, por encima de gigantes como Toyota, Volkswagen, Honda, Dailmer, Ferrari o BMW.

Sabemos que Tesla no es una compañía al uso: ha sido disruptiva en el sector del automóvil, obligando a los competidores a invertir grandes cantidades en el desarrollo del coche eléctrico; además, su concepción del automóvil no es la tradicional, al plantearse el diseño desde cero y cuestionar cada detalle pre-establecido. Pero, nos surgen varias preguntas: ¿es esto suficiente? ¿cuánto tiene que vender Tesla para justificar su alta valoración? ¿Está el mercado sobrevalorando la compañía? Vamos con ello.

Para analizar las cuestiones planteadas vamos a realizar un sencillo descuento de flujos, es decir, vamos a obtener qué crecimientos futuros en las ventas son necesarios para que, tras descontar los flujos de caja a presente, nos de una valoración de 185,540 millones de $.

Hipótesis

En primer lugar, y como es un ejercicio meramente especulativo, tenemos que realizar varias hipótesis para que sea posible (basadas en las cuentas anuales presentadas):

- Como le ocurren a todas las compañías en crecimiento (growth), no mantienen un crecimiento alto durante toda su vida, por lo que tendremos que dividirlo en varias fases:

- La fase presente, con altas tasas de crecimiento en las ventas y grandes flujos de inversión para poder mantener el crecimiento e instalar la capacidad necesaria (fábricas y red de puntos de carga) que le permitirá producir a una velocidad creciente. Esta fase se caracteriza por tener flujos de caja (FCFE) negativos debido a la fuerte inversión en fixed capital.

- Fase de tasas de crecimiento decrecientes, pero aún así muy altas, y con una reducción en los flujos de inversión. Esta fase se puede considerar de transición entre la Fase 1 y la Fase 3 y tendrá ya flujos de caja positivos para los accionistas.

- Fase final, con un crecimiento futuro constante y con niveles de inversión necesarios para renovar la obsolescencia del fixed capital. Aunque esta fase sea la de menor crecimiento, tiene un peso muy grande en la valoración de la compañía.

- El margen bruto será del 18% para la Fase 1, que coincide con el presentado de media en los últimos 4 ejercicios. Para las Fases 2 y 3 consideraremos un ligero incremento hasta el 20% provocado por la mejora de la eficiencia.

- De la misma forma, el margen neto será del 5% para la Fase 1 (en linea con lo presentado hasta ahora) y del 6% para las Fases 2 y 3.

- La tasa impositiva efectiva será del 18%, en linea con los competidores.

- La inversión en working capital será del 14% del aumento de las ventas, necesario para poseer el inventario suficiente para mantener el nivel de ventas.

- La inversión en fixed capital será de 1300 MM$ en la Fase 1 y de 650MM$ en las fases 2 y 3.

- El coste medio de capital (WACC) se supone el actual para todo el ejercicio y es de 8.1%, con un coste de la deuda del 4.5% y un coste del equity del 16.5%. Se asumen que la estructura de capital se mantiene invariante: 70% deuda - 30% equity.

Resultado

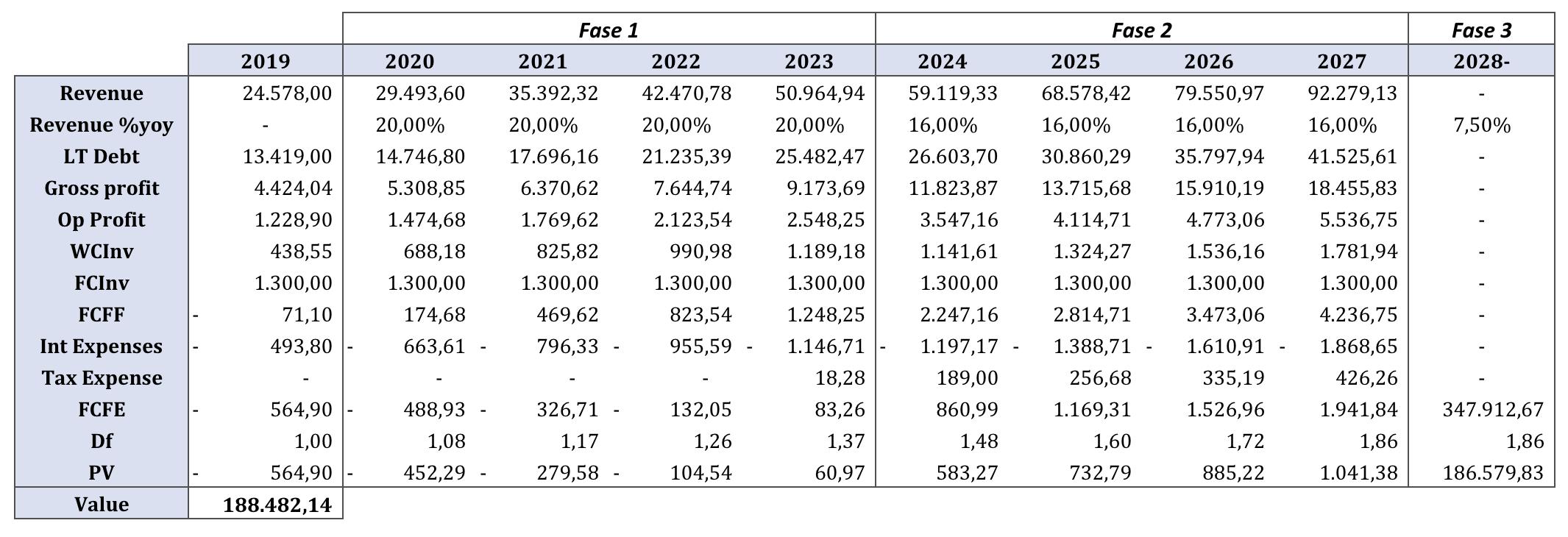

Tras hacer los cálculos basándonos en las premisas calculadas, podemos obtener varias combinaciones de crecimientos en las ventas para las 3 fases. Cabe matizar que el valor futuro de los flujos de caja para la Fase 3 se calcula de la siguiente forma:

Donde FCFE es el flujo libre de caja disponible para los accionistas (Free Cash Flow to Equity), g es la tasa de crecimiento de la Fase 3 y WACC es el coste medio de capital. Y esto es destacable porque porque el crecimiento futuro en la Fase 3, g, no puede ser mayor al WACC o de lo contrario el valor presente será negativo (e incoherente).

Como se ha comentado previamente, la capitalización bursátil actual de Tesla es de 185,540 millones de $ y los ingresos del pasado ejercicio fueron de 24,578 millones de $. Se han tomado unas duraciones de 4 años para las Fases 1 y 2, para después continuar indefinidamente en la Fase 3. A continuación, se muestran los valores de crecimiento de las ventas que proveen una valoración cercana a la capitalización actual:

Por lo tanto, para que Testa tenga una valoración acorde con la capitalización bursátil actual, debería aumentar sus ventas a un 20% entre los años 2020-2023, al 16% entre los años 2024-2027 y al 7.5% indefinidamente. Esto supone multiplicar prácticamente x4 la facturación en 8 años para luego seguir creciendo a una alta tasa. Hay que considerar que el sector automovilístico es cíclico, por lo que Tesla tendría que seguir creciendo a una alta tasa incluso en la parte baja del ciclo o, como alternativa, crecer a una tasa más alta (aún) de la planteada en los años de bonanza para compensar el menos crecimiento correspondiente a la recesión del ciclo económico.

Queda a discreción del lector considerar si es probable que Tesla crezca a unas tasas tan altas o si, por el contrario, es complicado mantener un crecimiento tan alto a lo largo de los años y el mercado esta sobrevalorando la compañía.

Sea lo que fuere, es evidente que Tesla no es una compañía común y que si estamos hablando en estos términos es porque todo es posible.

Pablo Fernández Asensio