La suerte es la intersección entre la preparación y la oportunidad. (Séneca)

Una vez conocidas las posiciones básicas que podemos tener en la inversión en opciones, comenzamos con la formación de los “Spread”.

Ya conocemos que las opciones se pueden usar como inversión especulativa, como inversión para crear una cartera o como inversión para crear una cobertura de nuestra cartera.

En los siguientes post, voy a reflejar el uso de las opciones tanto para la creación como para la cobertura de una cartera, mediante la combinación de las opciones básicas que ya conocemos, es lo que se conoce como la generación de un nuevo activo financiero denominado “sintético” (en la creación) y la generación de posiciones “protectoras” (en la cobertura), también de una forma sintética.

Formación de Spreads.-

Los Spread (no confundir con la horquilla = diferencia entre precio bid y precio ask), no son otra cosa que la combinación de dos o más posiciones básicas de las opciones, incluso combinadas con el activo subyacente.

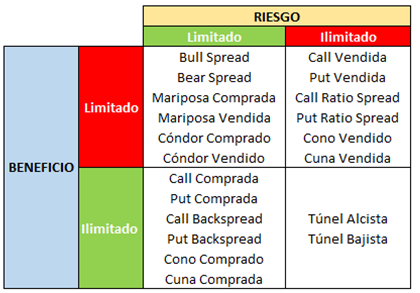

Con los Spread, se pueden crear múltiples estrategias para acoplarlas a nuestro sentimiento del mercado (alcista, bajista o lateral, mayor o menor volatilidad, ….), veremos como podemos minorar el riesgo y gestionar la inversión en opciones de una manera mas eficiente con respecto a las posiciones básicas que ya conocemos, podemos ajustar posiciones mediante la transformación de las estrategias, …., pero lógicamente, como siempre comento, necesitamos un profundo conocimiento del mercado y experiencia en su funcionamiento.

Intentaré comentar desde las más básicas hasta las más complejas.

En los mercados financieros, la combinación se puede realizar de todas las maneras que imaginemos, incluso combinando distintos activos subyacentes en una misma formación (mezclando divisas, acciones, índices, ……), pero solo voy a tratar, según iremos viendo en los ejemplos, los Spread creados con un mismo subyacente, bien Spread de una acción (principalmente), bien Spread sobre un futuro o bien Spread sobre un índice.

Vamos a intentar, en primer lugar, intentar comprender las denominadas operaciones sintéticas. El uso de opciones sintéticas en lugar de opciones básicas tiene como ventaja el minimizar o eliminar muchos de los problemas ya que, según estudios estadísticos, en una operación sintética, tanto la volatilidad, como el deterioro por el paso del tiempo y el precio de ejercicio, juegan un papel menos importante en su resultado final.

Existen dos tipos de opciones sintéticas: Call sintéticas (Synthetic Call) y Put sintéticas (Synthetic Puts), pero lo veremos en el siguiente post, ya que en primer lugar me gustar ver la formación sintética de los activos subyacentes.

Compra-Venta de acciones “sintéticamente”.-

Vamos a conocer como podemos replicar o sintetizar la compra y venta de una acción, su resultado final y también conoceremos las diferentes estrategias para su cobertura.

Ya he comentado que mediante la combinación de Opciones Call y Put podemos generar un activo financiero que replicará el comportamiento de una acción comprada o vendida a plazo, es decir, comprando y vendiendo opciones sobre acciones simultáneamente, se consigue replicar la compra y/o venta de acciones.

Compra:

Mediante la combinación de la compra de una opción Call y la venta de una opción Put con el mismo precio de ejercicio, se consigue replicar el comportamiento de una acción comprada, como observamos en el gráfico. Se puede decir que equivale a la compra de un futuro sobre la acción subyacente.

Comprar la opción CallX da derecho a comprar las acciones al precio de ejercicio X y vender la opción PutX obliga a comprar las acciones al precio de ejercicio X si se asigna la opción. Si se permanece en la posición hasta el vencimiento, probablemente se terminará comprando la acción al precio de strike X de una forma u otra.

Estrategia:

Alcista.

Perspectivas favorables en la subida del precio de la acción con mantenimiento de la volatilidad.

Componentes:

Compra de opción CALL y Venta de opción PUT con mismo strike y fecha de vencimiento.

Beneficio y Pérdida:

Cada céntimo que suba el precio de la acción se tendrá una ganancia de 1€ y cada céntimo que baje el precio de la acción se tendrá una pérdida de 1€. Recuerdo que un contrato de una opción equivale a 100 acciones, por lo que la compra de una acción “sintética” equivale a la compra de 100 acciones del subyacente correspondiente.

El beneficio estaría ilimitado a medida que sube el mercado, mientras que la pérdida por la bajada del mercado se limitaría al valor de la posición al precio de ejercicio, siendo el peor caso el de que las acciones pierdan totalmente su valor.

Observaciones:

A esta estrategia no le afecta demasiado los cambios de volatilidad implícita y el paso del tiempo, ya que se compensarían al tener una posición larga y una posición corta. Si la idea sobre la volatilidad es de fuertes movimientos, se deberá buscar otra estrategia con mayor potencial de beneficio y/o menos riesgo.

Una acción que se encuentre involucrada en una reestructuración o capitalización, fusión, adquisición, escisión o dividendo especial, podría alterar totalmente las expectativas y provocar un ejercicio temprano de la opción. También influye en el precio de la acción, como sabemos, el pago de un dividendo durante el periodo de duración de la estrategia, por lo que se deberá tener en cuenta.

Si el precio de la acción al establecer la estrategia, se encuentra por encima del Strike, la opción Call costará más que la opción Put y el neto de la estrategia será negativo. Si el precio de la acción está por debajo del Strike, generalmente se recibe mas dinero por la opción Put que el importe pagado por la opción Call, con un saldo neto positivo al establecer la estrategia (lo veremos en un ejemplo).

Venta:

Si lo que queremos es replicar una acción vendida, procederemos a la venta de una opción Call y la compra de una opción Put, del mismo precio de ejercicio.

Se puede decir que equivale a la venta de un futuro sobre la acción subyacente.

La venta de la opción Call obliga a vender la acción al precio de ejercicio y vender la opción Put da el derecho a vender la acción al precio de ejercicio.

Estrategia:

Bajista.

Perspectivas de una bajada en el precio de la acción sin grandes cambios en la volatilidad.

Componentes:

Venta de opción CALL y Compra de opción PUT con mismo strike y fecha de vencimiento.

Beneficio y Pérdida:

Cada céntimo que suba el precio de la acción se tendrá una pérdida de 1€ y cada céntimo que baje el precio de la acción se tendrá un beneficio de 1€. La venta de una acción “sintética” equivale a la venta de 100 acciones del subyacente.

La pérdida máxima es ilimitada a medida que aumenta el mercado mientras que el beneficio máximo está limitado al precio de strike menos el precio de la acción subyacente ya que podrían llegar a valer cero.

Observaciones:

Mantener la posición hasta su vencimiento, probablemente terminará con la venta de acciones de una forma u otra. Si el precio de la acción está por encima del precio de strike, se asignará la opción Call, lo que resultará en una venta corta de la acción. Si el precio de la acción está por debajo del strike, tendría sentido ejercer la opción Put y vender la acción adjudicada.

A esta estrategia no le afecta demasiado los cambios de volatilidad implícita y el paso del tiempo al compensarse los valores de la posición corta con la posición larga. Si la idea sobre la volatilidad es de fuertes movimientos, se deberá buscar otra estrategia con mayor potencial de beneficio y/o menos riesgo.

Al igual que en la compra “sintética”, cualquier situación especial en la que se pueda ver involucrada la acción, podría provocar el ejercicio temprano de la opción.

Si el precio de las acciones está por encima del strike, se recibe más por la venta de la opción Call de lo que paga por la compra de la opción Put. Si el precio de la acción está por debajo del strike, normalmente se pagará más por la opción de compra Put de lo que se recibe por la opción de venta Call.

Hoy las acciones de American Airlines Group Inc. (AAL), cotizan a 16,50€, y en la cadena de opciones, tengo las siguientes cotizaciones para opciones ATM con el vencimiento del 29/01/2021 (aproximadamente 45 días a vencimiento). Tengo el presentimiento de una subida en el valor de las aerolíneas ante los buenos resultados de la vacuna que hará incrementar los vuelos internacionales:

CALL16,50 con precio 1,96$ y volatilidad implícita 83,89%

PUT16,50 con precio 2,01$ y volatilidad implícita 79,98%

Mi idea es comprar 1.000 acciones de AAL, aplicando las comisiones sobre opciones del mercado junto a las de mi bróker que aproximadamente es de 0,2$ por contrato y unas garantías equivalentes aproximadamente al 15% del valor nominal de la opción.

Como ya conocemos, tengo dos opciones, es decir, podría comprar las acciones directamente en el mercado a la cotización actual con la comisión correspondiente (2,5 %o aproximadamente):

Mi segunda opción es la compra “sintética” de las 1.000 acciones de AAL, para lo que deberé efectuar la compra de 10 opciones Call16,50 con vencimiento 29 de Enero próximo y la venta de 10 opciones Put16,50 con el mismo vencimiento:

Esto equivale aproximadamente a comprar acciones las acciones al precio actual (habría que capitalizar el importe al vencimiento), con un depósito en concepto de garantía de 2.500,00$ aproximadamente.

La compra-venta “sintética”, puede resultar con un pequeño ingreso neto, como en este caso, o un pequeño desembolso neto, dependerá del diferencial de primas en el momento de iniciar la estrategia.

Lo analizado para la compra-venta de acciones sintéticas, es válido para estrategias con futuros: Long Synthetic Futures y Short Shyntetic Futures (Futuros Sintéticos Largos y Futuros Sintéticos Cortos)

Se pueden crear estrategias algo menos agresivas que las vistas, tanto para la compra sintética como para la venta sintética. Se trata de posiciones sintéticas con strikes divididos, distintos o repartidos, es decir, comprando y vendiendo opciones ligeramente OTM de las mismas acciones subyacentes y la misma fecha de vencimiento, son estrategias como por ejemplo, las estrategias conocidas como túneles o Long Risk Reversal (Reversión de Riesgo Largo – Squash o Combos con el precio de ejercicio repartido), o las Short Risk Reversal (Reversión de Riesgo Corto), como podemos ver en los siguientes gráficos:

Una estrategia de reversión de riesgo (conocidas como collares protectores), es una estrategia de cobertura que protege una posición larga o corta mediante el uso de opciones Call y Put, protegiendo los movimientos desfavorables en la posición del subyacente. Si un inversor tiene una posición larga en acciones, puede crear una reversión de riesgo corta para cubrir su posición comprando una opción Put y vendiendo una opción Call.

Dejo en tu mano el desarrollo de los tres posibles escenarios a los que se pueden enfrentar las estrategias contempladas en los gráficos anteriores (Posición Larga y Posición Corta). Comprueba que pasaría, si el precio de la acción aumenta moderadamente hasta 45, si aumenta fuertemente hasta 60 y si cae hasta 20 en la posición larga y por otra parte, que pasaría si el precio de la acción cae ligeramente a 35, cae hasta 20 o sube de forma explosiva hasta 60. Cuéntamelo y comentemos los resultados para seguir aprendiendo.

También podemos crear estrategias con el propio subyacente combinado con opciones, formando así nuevas posiciones sintéticas:

- · Call Sintética Larga (Synthetic Long Call)

- · Call Sintética Corta (Synthetic Short Call)

- · Put Sintética Larga (Synthetic Long Put)

- · Put Sintética Corta (Synthetic Short Put)

Pero ya entramos en el tema de la cobertura y protección con opciones, que será lo que conozcamos en los próximos post.

Como siempre, deseo que estos artículos os puedan servir de ayuda y no olvidéis comentar cualquier sugerencia y/o duda sobre lo tratado. Entre todos aprendemos.

Mis mejores deseos para todas vuestras inversiones @inversenjuego

11

.- OPCIONES Financieras .- Estrategias con Opciones (IV).")

.- OPCIONES Financieras .- Estrategias con Opciones (VI)")

.- OPCIONES Financieras .- Estrategias con Opciones (I).")