Comienzo un nuevo post sobre el Mercado de Futuros.

Operar con futuros.-

En general, voy a tratar el tema para operaciones de especulación, pero he de recordaros, que se pueden realizar operaciones de cobertura y en una ínfima medida, de arbitraje.

Lógicamente, no pretendo enseñar en estos pasos, a realizar operaciones en este mercado de derivados, es el propio inversor quien debe tener claro si sus conocimientos sobre el mercado y sobre el producto, le pueden permitir realizar operaciones de inversión minimizando al máximo el riesgo que aportan.

Dicho esto, comienzo a desgranar mis conocimientos personales (nunca dejo de aprender).

Ya conocemos, que igual de fácil abrir una posición a corto (venta de un contrato) si nuestra opinión es bajista con respecto al mercado, como una posición larga (compra de contrato) si entendemos que el mercado será alcista.

Ya conocemos, que igual de fácil abrir una posición a corto (venta de un contrato) si nuestra opinión es bajista con respecto al mercado, como una posición larga (compra de contrato) si entendemos que el mercado será alcista.

Por tanto, el primer análisis que debemos realizar es tener una opinión clara sobre la dirección que pensamos que tomará el mercado para un producto determinado, un índice concreto, una divisa, una acción, ….. Sabré si debo comprar un contrato de futuro y tomar una posición alcista en ese mercado (posición larga), o vender un contrato de futuro, tomando una posición bajista (posición corta).

Se supone, como he comentado anteriormente, que tengo también muy claro, el producto y sus características y especificaciones estandarizadas, como he reflejado en los anteriores post (tipo de producto, liquidez, valor nominal, garantías, márgenes, etc….), eligiendo normalmente un contrato de futuros que liquidaré por diferencias.

Se supone, como he comentado anteriormente, que tengo también muy claro, el producto y sus características y especificaciones estandarizadas, como he reflejado en los anteriores post (tipo de producto, liquidez, valor nominal, garantías, márgenes, etc….), eligiendo normalmente un contrato de futuros que liquidaré por diferencias.

Una vez realizados los cálculos sobre el número de contratos que podré adquirir, garantías necesarias, márgenes suficientes, ….., podré dirigirme a la pantalla de órdenes de mi bróker para realizar la operación.

Supongamos que tengo un sentimiento alcista respecto al IBEX y que subirá en las próximas semanas. Por lo que me animo a tomar una posición en el Mini Ibex (Código FMIXmy).

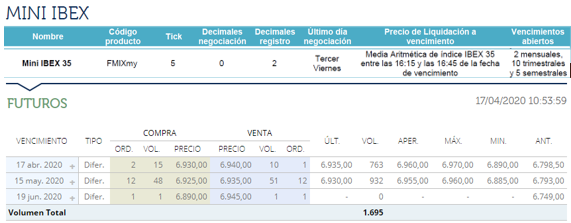

Se que el nominal del futuro del Mini Ibex son los puntos del índice Ibex-35 por 1 euro, es decir, si el Ibex está en 6.935 y el futuro Mini Ibex Vto. Mayo está a 6.935, tomar una posición con 1 futuro del Mini Ibex supone el equivalente a invertir 6.935 euros, pero solo tendría que depositar la garantía, en este caso serían 900,-€. Se mueve de 5 en 5 puntos, es decir, podría pasar a 6.940 o 6.930 y el beneficio o pérdida serían 5 euros.

Tomo nota de todos los datos necesarios:

Decido ver los contratos disponibles, donde compruebo las fechas de vencimiento. Podría adquirir cualquiera de ellos, pero me inclino por un contrato con vencimiento 15 de mayo (Código FMIXKO) y precio 6.860, según las posibilidades presentadas en el listado de profundidad de mercado (número de ordenes y volúmenes existentes a distintos precios para un mismo vencimiento):

No invierto 6.860€ sino que deposito 900,-€. Si el Ibex bajara a 6.500, como cada punto se corresponde con 1 euro de mi contrato, perdería 360,-€ (un 5,25% del nominal de la posición). Si yo tengo en mi cuenta para cubrir la totalidad de los 6.860€ del coste nominal de la posición, esa sería mi pérdida relativa, un 5,25%, pero si en mi cuenta, por ejemplo, solo tengo 3.000€, mi pérdida llegaría al 12% al encontrarme apalancado 2,29 veces.

Recordad, que de forma similar a como vimos las órdenes de mercado en la renta variable (mercado de acciones), también tenemos distintos tipos de órdenes en el mercado de futuro (orden a precio de mercado, orden limitada con precio límite, ….). También se pueden ordenar operaciones con “Stop Límite” que nos permitirá realizar la orden a precio limitado de compra junto con un Stop Loss que limite las posibles pérdidas.

Existe un tipo de contrato denominado “Time Spread”, por el que un comprador, adquiere un contrato de futuro de vencimiento más cercano y vende, simultáneamente, el futuro de vencimiento más lejano y el vendedor de una Time Spread vende el futuro de vencimiento más cercano y compra, simultáneamente, el futuro de vencimiento más lejano, es una operación conocida como rolar la posición.

Existe un tipo de contrato denominado “Time Spread”, por el que un comprador, adquiere un contrato de futuro de vencimiento más cercano y vende, simultáneamente, el futuro de vencimiento más lejano y el vendedor de una Time Spread vende el futuro de vencimiento más cercano y compra, simultáneamente, el futuro de vencimiento más lejano, es una operación conocida como rolar la posición.

Una vez realizada la inversión (apertura de la posición), ya sabemos cómo liquida por diferencias diariamente, según vimos en el anterior post. Ahora reflejaré las tres posibilidades que tenemos de salir del mercado como comprador.

- Compensar la posición: Es la opción mas sencilla y la más común. Si tenemos una posición comprada, solo tendremos que vender una posición.

- Rolar la posición (Roll-over): Todos los contratos de futuros, hemos visto que tienen una fecha específica de vencimiento. Si no queremos ceder en nuestra exposición al mercado, cuando el contrato actual vence, podemos transferirlo (rolar) a una nueva fecha de vencimiento. Se realiza al aproximarse la fecha del contrato (miércoles o jueves), mediante la venta del contrato que vence y una nueva compra en el vencimiento siguiente tal y como hemos visto en el ejemplo.

- Conservar el contrato hasta el vencimiento: Mediante la entrega física del financiero subyacente o la liquidación en efectivo del contrato vencido. En este caso, se deberá estar muy atento a la liquidez de la fecha.

Ya hemos visto en uno de los cuadros anteriores, los datos que nos puede facilitar nuestro bróker sobre la información de la posición en la que estamos interesados: Vencimiento, tipo de orden, número de órdenes, precios y entre los mas importantes, el volumen y el denominado “Open Interest”, que nos pueden ayudar a entender las sensaciones que existen en el mercado y para próximos post.

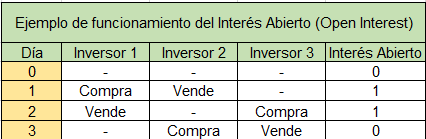

Open Interest - ¿Qué es el interés abierto?

El llamado “open interest” o interés abierto, es el número de contratos “vivos”, es decir, aquellos que no han sido compensados y, por tanto, cerrados, mediante la operación inversa.

Para entender mejor su funcionamiento y significado, lo vemos reflejado en el siguiente ejemplo:

- El día 0 no hay operaciones, por lo que no existe ningún contrato “vivo” y el interés abierto es 0.

- El día 1, el Inversor 1 compra un contrato de futuro y el Inversor 2 vende un contrato de futuro que actúa como contrapartida del anterior. En este caso, existe un contrato de futuros vivo. El Interés Abierto es de un contrato.

- El día 2, el Inversor 1 vende el contrato que tenía comprado, cerrando su posición, siendo su contrapartida el Inversor 3. El número de contratos de futuro que siguen vivos es 1 (interés abierto = 1) que es el existente entre el Inversor 2 y el Inversor 3.

- El día 3, el Inversor 2 compra un contrato, cuya contrapartida es la venta del Inversor 3. En este caso tanto el Inversor 2 como el Inversor 3, cierran sus posiciones y el número de contratos vivos es 0. Interés Abierto = 0

En resumen:

En resumen:

Por cada unidad de interés abierto, hay un comprado y un vendedor, es decir un contrato y dos contrapartidas.

En el vencimiento de un contrato su interés abierto es cero, ya no hay contratos vivos.

El futuro de vencimiento más próximo, suelen tener un interés abierto mayor que los vencimientos siguientes, porque es más líquido.

Nos permite analizar la liquidez del mercado. Cuanto mayor sea el interés abierto, mayores son las posibilidades de entrar en ese mercado y de cerrar posiciones.

El interés abierto disminuye significativamente a medida que se aproxima el vencimiento de un contrato, ya que la mayoría de las posiciones no se llevan a vencimiento, sino que se cierran antes.

El interés abierto es distinto al número de operaciones que se realizan y no siempre evolucionan de la misma forma:

>Aumento operaciones y >aumento Interés abierto es porque entran nuevos operadores al mercado

>Aumento operaciones y disminución Interés abierto es porque los operadores cierran sus posiciones abiertas.

Dejo para el próximo post el tema de la fiscalidad, la comparación de los futuros con los CFD’s y pequeños consejos personales que nos pueden ayudar a movernos en este mundo.

Un saludo de @inversenjuego

.- Los Futuros Financieros.-")

-transformed_col.jpeg?1688722879 "Trading con futuros | Guía básica para aprender a operar")