Detalladas las principales características de este mercado y su principal funcionamiento, sobre todo en lo referente a Deuda Pública, veamos la parte de los productos o activos, para la inversión, que podemos encontrar en ellos, comenzando con algunos conceptos básicos. Los activos mas destacados y conocidos, los bonos y las obligaciones.

Detalladas las principales características de este mercado y su principal funcionamiento, sobre todo en lo referente a Deuda Pública, veamos la parte de los productos o activos, para la inversión, que podemos encontrar en ellos, comenzando con algunos conceptos básicos. Los activos mas destacados y conocidos, los bonos y las obligaciones.

En primer lugar, indicar que la norma comunitaria MIFID II y su desarrollo mediante la regulación MIFIR, cuando se pongan en completo funcionamiento, garantizarán la definición del sistema financiero, así como una mayor seguridad y transparencia, estableciendo nuevas obligaciones y requisitos a las entidades financieras como entidades intermediarias. Pero este desarrollo y puesta en marcha total de la normativa, será motivo de un próximo post.

¿Qué es un bono?

Es un producto financiero que otorga al inversor, el derecho, a cambio de la cantidad invertida, a recibir un flujo de cobros periódicos (rendimiento) en el futuro. Hoy entregamos una cantidad (invertimos, prestamos, como queramos llamarle) al emisor del bono y a cambio, recibimos unos cobros conocidos, prefijados y normalmente regulares en el futuro.

Ya vimos que al emisor le sirve de fuente de financiación y al inversor, el derecho a percibir un rendimiento prefijado y la liquidez a través del mercado secundario.

La diferencia con otros productos financieros, es de tipo jurídica y económica. Jurídica, porque otorgan al inversor además de el derecho al cobro del rendimiento, le dan un lugar preferente en la lista de acreedores en el caso de quiebra del emisor. Económica, porque el rendimiento al que se tiene derecho, es conocido durante la vida de la inversión.

La diferencia con otros productos financieros, es de tipo jurídica y económica. Jurídica, porque otorgan al inversor además de el derecho al cobro del rendimiento, le dan un lugar preferente en la lista de acreedores en el caso de quiebra del emisor. Económica, porque el rendimiento al que se tiene derecho, es conocido durante la vida de la inversión.

Podemos encontrar en el mercado bonos emitidos de tres formas: la mas común y habitual, a la par, es un bono cuyo precio es su valor nominal. Emitidos con prima, son los bonos cuyo precio es superior a su valor nominal (bono de 500€ emitido al 102%, o lo que es igual, con una prima del 2%, pagaríamos 510€ por él), y por último, emitidos con descuento, aquellos bonos cuyo precio es inferior a su valor nominal (bono de 500€ emitido con un descuento del 2%, emitido al 98%, pagaríamos 490€). Un caso extremo de bonos emitidos con descuento, es el cupón cero, que no paga ningún cupón en absoluto, es decir, no tienen rentas periódicas, por lo que su descuento compensa al inversor la falta de cupón.

Distintos tipos de interés en un mismo bono.

En este punto, debemos definir el término cupón, como el valor de la renta periódica que vamos a percibir al adquirir un bono (tipo de interés). Suele expresarse en porcentaje del nóminal (Cupón: 3,15% anual (rentabilidad financiera)).

Es lógico que si una emisión paga el cupón una vez al año, parece razonable que su valor no sea el mismo al principio de la emisión que pasado unos meses, suponiendo que los tipos de interés permanecieran fijos (si varían, ya vimos en el anterior post, como cambia su precio). Su valor debe ir recogiendo la proximidad del pago del cupón con el paso del tiempo, por tanto, una vez vaya trascurriendo el tiempo, el bono por un lado, incrementará el precio por actualización de su valor con el cobro del próximo cupón (valor entre cupones), es lo que se denomina valor del cupón corrido. Por este motivo, en las fichas de las emisiones de bonos, veremos que las cotizaciones se marcarán con precio ex-cupón, que quiere decir, que al precio de cotización, se le sumará el valor del cupón corrido.

Recordar de nuestro anterior post que estos activos los podemos encontrar cotizados y se negocian en AIAF.

Os dejo un enlace al folleto de emisión de una emisión reciente, para ver la amplitud de su información y los distintos puntos que estamos comentando:

https://www.cnmv.es/Portal/verDoc.axd?t={9e4fe5c5-c779-4ad6-b21e-94cc9b847124}

Veamos un ejemplo de lo comentado anteriormente, con datos de ese folleto:

-Obligaciones simples con un nominal de 500€.

-Tipo de interés nominal (cupón) 3,15% anual (base 365)

-El tipo de interés nominal se devengará del 27/03/2018 y hasta la amortización a su vencimiento el 27/03/2028, pagaderos por año vencido el 15 de diciembre de cada año.

El cupón anual por valor será = 500€ x 3,15% = 15,75€

El cupón anual por valor será = 500€ x 3,15% = 15,75€

Ahora supongamos que adquirimos estas obligaciones el día 8 de enero de 2019, por lo que han transcurrido 24 días desde el cobro del cupón el 15/12/2018, que los tipos de interés no se han modificado y que por lo tanto su valor de mercado, se corresponde con su valor nominal de 500€. Tendríamos que añadir a su precio, el valor ex-cupón, es decir, el cupón corrido que sería:

500€ x 24 x 3,15% / 365 días = 1,035€

La obligación nos costaría en el mercado secundario 500€ ex-cupón, que sería un total de 501,035 €.

Que un bono tenga un tipo de interés del 4,15%, no quiere decir que su rentabilidad sea superior a otro que tenga un tipo del 3%. Para comparar rentabilidades de distintos bonos, tenemos que recurrir a otras medidas. Una de ellas es la Tasa Interna de Retorno, Tasa Implícita de Rendimiento o TIR.

¿Qué es la TIR de un bono?

La TIR de un bono a su vencimiento, es el tipo de interés al que se deben descontar los flujos de caja que genera, para que el resultado del valor actual sea igual al precio del bono.

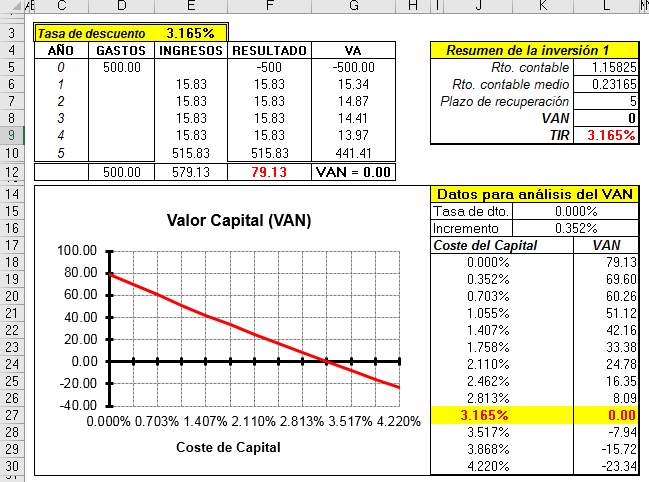

Para entender la TIR, es necesario conocer el concepto del Valor Actual Neto del capital (VAN), que incorpora el valor temporal del dinero, descontando los flujos de ingresos y gastos, lo que sería una actualización del capital invertido al momento actual.

Para su cálculo, existen unas fórmulas que no detallaré en este post pues pueden llegar a ser complejas, pero que intentaré explicar de forma sencilla, ya que es una especie de promedio de los tipos de interés a distintos plazos hasta el vencimiento. Para su cálculo, existe la fórmula predeterminada, en las hojas de cálculo (p.e.: Excel) y en todas las calculadoras financieras.

Aunque presenta algunos inconvenientes, si nos sirve para tener una comparación muy aproximada de las rentabilidades de distintos bonos. En el gráfico podemos observar como evoluciona el Valor Capital (VAN) de la inversión con los distintos costes de capital hasta hacerlo cero.

La TIR es la rentabilidad real que genera el bono, por ejemplo, si compramos un bono de 100€ con prima y pagamos 105€, y su cupón anual es del 3%, tendremos una rentabilidad a vencimiento, inferior al 3%, pues a su vencimiento recibiremos 100€. Al contrario, si adquirimos el mismo bono con un descuento y pagamos 95€, su rentabilidad será superior al 3%, pues a vencimiento recibiremos 100€.

¿Cómo se calcula la rentabilidad de un bono?

La rentabilidad de un bono (mismo caso para la obligación), tiene dos componentes básicos: Rentabilidad corriente (current yield), que se obtiene dividiendo el cupón por el precio de adquisición; y la Rentabilidad a vencimiento (yield to maturity-YTM), donde debemos distinguir si adquirimos el bono con descuento o con prima, es decir, menor o mayor valor de su nominal.

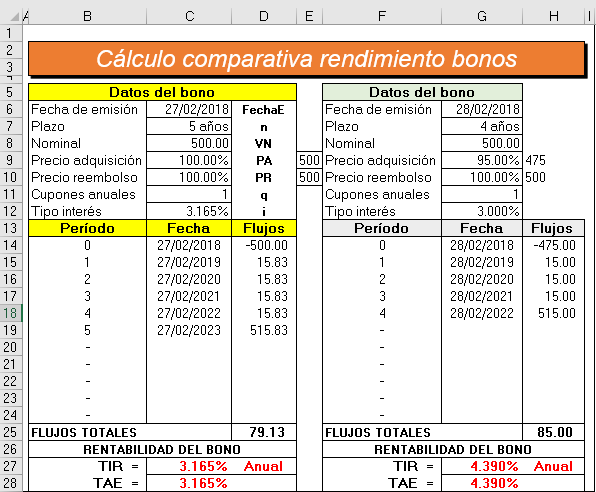

Veamos un ejemplo:

En el cuadro de la comparativa, observamos que un bono con un plazo de vencimiento menor (4 años) y un tipo de interés inferior (3,00%), obtiene una TIR superior (4,39%) al emitido a 5 años al tipo de interés del 3,165%, debido a la rentabilidad a vencimiento al encontrarse emitido con descuento.

El concepto o definición teórica de TAE es aquel tipo que, aplicado a la inversión inicial y capitalizado en interés compuesto, nos da el valor final de la inversión. Definición muy parecida a la TIR, ya que son iguales cuando hablamos de capitalización compuesta y de reinversión de los cobros recibidos.

En nuestro próximo post, hablaremos sobre la gestión pasiva y activa de la renta fija, así como los principales productos de este mercado y su fiscalidad.

Un saludo para tod@s l@s bloguer@s de @inversenjuego.

: principales activos, gestión pasiva vs activa y fiscalidad")

Usar como referencia las rentabilidades históricas es muy mala idea")