Fiscalidad de las acciones 2015

En primer lugar debemos recordar los derechos económicos que tiene el titular de una acción:

1.- Dividendos ó scrip dividend

2- Plusvalías por la compra-venta de valores

3- Venta de los derechos de Suscripción Preferente.

4- Primas de Asistencia a Juntas.

Herramientas que vamos a tener que emplear para confeccionar nuestra declaración del año 2015

MANUAL PRÁCTICO RENTA AEAT

RENTA WEB Y PROGRAMA PADRE

Renta web es un nuevo servicio que se ofrece a la mayoría de los contribuyentes (excepto si obtiene rentas procedentes de actividades económicas) para tramitar un borrador o una declaración. Es un sistema diferente que pretende aunar la simplicidad de los borradores con la amplitud del programa PADRE. El contribuyente accede directamente al servidor de la AEAT y añade cualquier dato o renta, de forma que puede tramitar fácilmente su borrador/declaración para todo tipo de rentas.

Las personas que tengan actividades económicas deberán realizar su declaración mediante el PROGRAMA PADRE

Novedades y Reformas Declaración de la Renta 2015:

"Los dividendos y participaciones en beneficios obtenidos por la participación en los fondos propios de cualquier tipo de entidad estaban exentos con el límite de 1.500 euros anuales. Esta exención queda suprimida. (Se suprime la letra y) del artículo 7) de la LIRPF)."

No se tendrá en cuenta el plazo de generación de las ganancias y pérdidas patrimoniales. Todas las ganancias ó pérdidas se integrarán en la base imponible del ahorro independientemente de que se hayan generado en un plazo inferior o superior a un año.

En la normativa anterior las ganancias y pérdidas patrimoniales derivadas de transmisiones con periodo de generación igual o inferior al año integraban la base imponible general y las que tenían periodo de generación superior al año integraban la base imponible del ahorro.

En la normativa anterior las ganancias y pérdidas patrimoniales derivadas de transmisiones con periodo de generación igual o inferior al año integraban la base imponible general y las que tenían periodo de generación superior al año integraban la base imponible del ahorro.

Se mantienen los coeficientes de abatimiento si bien se limita su aplicación a las ganancias patrimoniales derivadas de la venta de bienes con un valor de transmisión máximo de 400.000 euros. Los coeficientes sirven para reducir las ganancias patrimoniales que se obtienen al vender elementos antiguos.

Aquí un ejemplo, pero debe tenerse en cuenta el límite

EJEMPLOS COEFICIENTES REDUCTORES ( los ejemplos vienen en la parte de abajo del enlace que adjunto, ojo que debe tenerse en cuenta la reforma en cuanto al límite a aplicar)

Aquí un ejemplo, pero debe tenerse en cuenta el límite

EJEMPLOS COEFICIENTES REDUCTORES ( los ejemplos vienen en la parte de abajo del enlace que adjunto, ojo que debe tenerse en cuenta la reforma en cuanto al límite a aplicar)

Integración y compensación de rentas en la Base imponible del Ahorro (BIA) ( texto extraído de la página de la AEAT)

Con la normativa vigente en 2014, y sin perjuicio de la normativa referente a las operaciones de deuda subordinada y o participaciones preferentes, la base imponible del ahorro estaba constituida por el saldo positivo de sumar los siguientes saldos:

(Modificación de la redacción del art. 49 de la LIRPF)

- Rendimientos de capital mobiliario que se integraban en la base imponible del ahorro, si los rendimientos obtenidos eran negativos, su importe solo compensaba rendimientos positivos por este mismo concepto en los cuatro ejercicios siguientes.

- Ganancias y pérdidas patrimoniales que se integraban en la base imponible del ahorro. Si el saldo de la integración y compensación de este tipo de rendimientos fuera negativo, su importe solo se compensaba con los saldos positivos de los cuatro ejercicios siguientes.

- Los rendimientos de capital mobiliario que se integran entre sí en la base imponible del ahorro. Si los rendimientos obtenidos son negativos, su importe se compensará con el saldo positivo de las ganancias y pérdidas patrimoniales que se declaren en el otro componente de la base imponible del ahorro con el límite del 25 por ciento de dicho saldo positivo.

- Ganancias y pérdidas patrimoniales que se integran en la base imponible del ahorro. Si el saldo de la integración y compensación de este tipo de rendimientos fuera negativo, su importe se podrá compensar con el saldo positivo del otro componente de la base imponible del ahorro, rendimientos de capital mobiliario, con el límite del 25 por ciento de dicho saldo positivo.

- En ambos casos si tras dichas compensaciones quedase saldo negativo, su importe se compensará en los cuatro años siguientes.

(Modificación de la redacción del art. 49 de la LIRPF)

Ahora voy a explicar dónde debemos declarar los rendimientos que hemos obtenido en el año 2015, aunque es conveniente revisar si tenemos obligación de presentar la declaración de la renta, ello va a depender de los ingresos que percibamos, en el siguiente enlace vienen los límites:

Cómo Declarar los ingresos percibidos por las acciones

1-Los Dividendos y Prima de asistencia a juntas.

Debemos reflejarlos como RENDIMIENTOS DEL CAPITAL MOBILIARIO y dentro de este en RENDIMIENTOS A INTEGRAR EN LA BASE IMPONIBLE DEL AHORRO

Página 141 y siguientes del Manual que indiqué arriba.

|

| Regulación Dividendos |

Deberemos deducirnos los gastos de Administración y Depósito y además verificar que esté incluida la rentención que nos practicó la empresa. Ojo normalmente en el caso de los dividendos si le damos a la opción de integrar los datos fiscales o borrador, se graban directamente y no debemos preocuparnos más que de verificar que esté todo incluido.

Ejemplo:

Cobramos dividendos de MAPFRE por una cantidad igual a 300 euros netos

En nuestro borrador veremos que la empresa nos habrá aplicado una retención de un 20 o un 19,5%

|

| Evolución Retenciones |

Nota: El pasado 10 de julio se publicó en el BOE el Real Decreto-ley 9/2015, de 10 de julio, de medidas urgentes para reducir la carga tributaria soportada por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas y otras medidas de carácter económico por la que se modificaba el porcentaje de retención.

Al incoporar los datos fiscales la cantidad bruta.

300/0,80=375 Euros importe bruto.

Imaginemos que la retención fue del 20% para simplificar, 375*0,20=75Euros de retención

Nos situamos en RENDIMIENTOS DEL CAPITAL MOBILIARIO, si hemos incorporado los datos fiscales se rellenará automáticamente. Si no, tecleamos donde pone Dividendos y demás rendimientos por la participación en fondos propios de entidades.

|

| Rendimientos del Capital Mobiliario |

Se entiende por Gastos de Administración y depósito :

A estos efectos, se consideran como gastos de administración y depósito aquellos importes que repercutan las empresas de servicios de inversión, entidades de crédito u otras entidades financieras que, de acuerdo con la Ley 24/1988, de 28 de julio, del Mercado de Valores, tengan por finalidad retribuir la prestación derivada de la realización por cuenta de sus titulares del servicio de depósito de valores representados en forma de títulos o de la administración de valores representados en anotaciones en cuenta.

No serán deducibles las cuantías que supongan la contraprestación de una gestión discrecional e individualizada de carteras de inversión, en donde se produzca una disposición de las inversiones efectuadas por cuenta de los titulares con arreglo a los mandatos conferidos por éstos.

2-Venta de derechos de suscripción en el mercado.

Si los valores están admitidos a negociación el importe de los derechos de suscripción vendidos minora el precio de adquisición de esos valores (los efectos fiscales se producen con la transmisión de las acciones) y sólo en el caso de que dicho importe supere al precio de adquisición, el exceso tiene la consideración de ganancia patrimonial en el Impuesto sobre la Renta de las Personas Físicas (IRPF) imputable al ejercicio impositivo en que se produzca la transmisión.

OJO que a partir de 2017 cambia la normativa TRATAMIENTO DERECHOS DE SUSCRIPCIÓN EN 2017

Ejemplo:

En 2010 se adquieren 1.000 acciones de una sociedad que cotiza en Bolsa por 5 euros por acción. En 2011 se venden derechos de suscripción por 3.200 euros. En 2012 se venden derechos de suscripción por 1.000 euros y en este 2012 se venden las acciones por 1500 euros.

– Venta derechos de suscripción (2011):

No genera ganancia o pérdida patrimonial, pero el valor de adquisición de las acciones se reduce hasta 1.800 euros (5.000 – 3200).

– Venta derechos de suscripción (2012):

No genera ganancia patrimonial o pérdida, se minora el valor de adquisición, quedando 5000-1800-1000=800

– Venta de las acciones (2012):

Valor transmisión: 1500 euros

Valor adquisición 5000-3200-1000=800

Ganancia patrimonial 700€

3-SCRIP DIVIDEND ó DIVIDENDOS FLEXIBLES

Muchas empresas cómo SANTANDER tienen esta fórmula de retribución. En este caso los accionistas también pueden optar por:

A)Recibir acciones nuevas

B)Vender los derechos de suscripción en Bolsa.

C)Vender los derechos a la empresa a un tipo fijo.

La opción A de quedarse las acciones nuevas, la tributación se aplaza. Si un inversor destinó 1.000 euros a comprar 100 acciones y ahora recibe 15 acciones nuevas, bajará su precio de compra desde 10 euros (1.000 euros/100 acciones), hasta 8,69 euros (1.000 euros/115 acciones).

La opción B Si los derechos se venden en la Bolsa, el efecto que tiene la venta es el de rebajar el precio de compra de las acciones, la fiscalidad es la misma que expusimos arriba en el ejemplo de 2010.

La opción C. Si se venden los derechos de suscripción a la empresa a un tipo fijo, el tratamiento fiscal es el mismo que el de los dividendos normales.

4- Plusvalías por la compra-venta de valores

La ganancia o pérdida derivada de la compra-venta de valores deberá ser declarada como ganancia o pérdida patrimonial.

Las ganacias o pérdidas patrimoniales vienen recogidas en el artículo 33 y siguientes de la ley del IRPF.

La determinación del importe viene regulada en el artículo 34, que dice

"El importe de las ganancias o pérdidas patrimoniales será en el supuesto de transmisión onerosa o lucrativa, la diferencia entre los valores de adquisición y transmisión de los elementos patrimoniales"

Deberá tenerse en cuenta lo dispuesto en el artículo 37 normas de valoración, que se expuso anteriormente y lo dispuesto en el artículo 35.

a) El importe real por el que dicha adquisición se hubiera efectuado.

Artículo 35 Transmisiones a título oneroso

1. El valor de adquisición estará formado por la suma de:a) El importe real por el que dicha adquisición se hubiera efectuado.

b) El coste de las inversiones y mejoras efectuadas en los bienes adquiridos y los gastos y tributos inherentes a la adquisición, excluidos los intereses, que hubieran sido satisfechos por el adquirente. En las condiciones que reglamentariamente se determinen, este valor se minorará en el importe de las amortizaciones.

2. El valor de transmisión será el importe real por el que la enajenación se hubiese efectuado. De este valor se deducirán los gastos y tributos a que se refiere la letra b) del apartado 1 en cuanto resulten satisfechos por el transmitente.

Por importe real del valor de enajenación se tomará el efectivamente satisfecho, siempre que no resulte inferior al normal de mercado, en cuyo caso prevalecerá éste.

2. El valor de transmisión será el importe real por el que la enajenación se hubiese efectuado. De este valor se deducirán los gastos y tributos a que se refiere la letra b) del apartado 1 en cuanto resulten satisfechos por el transmitente.

Por importe real del valor de enajenación se tomará el efectivamente satisfecho, siempre que no resulte inferior al normal de mercado, en cuyo caso prevalecerá éste.

En general la ganancia o pérdida vendrá dada por = Valor de Adquisición+( Comisión+cánones) - Valor de Transmisión-( Comisión y Canónes)

Ejemplo compro 100 acciones de ABERTIS a 12 euros ( comisiones y cánones de 10,20€ ) y las vendo despues a 13 euros.

Valor de Adquisición( 100*12+10,20)= 1210,20

Valor de Transmisión ( 100*13-10,20)=1289,80

Ganancia Patrimonial = 1210,20-1189,80=79,60€

En la fiscalidad de las acciones aplicamos la norma FIFO según la cual los primeros valores que se transmiten son igualmente los primeros que se compraron y entraron en cartera. Este procedimiento se aplica cuando no se venden todas acciones si no sólo unas cuantas.

|

| Ganancias Patrimoniales. |

|

| Ejemplo ABERTIS |

Ojo que en la imagen que pongo, pone con más de un año, esto ya ha sido reformado conforme a lo que digo arriba, lo que pasa es que he cogido el programa padre de 2014, al no estar disponible el 2015.

|

| Coeficientes de abatimiento |

La última imagen la pongo para reflejar la posibilidad de aplicar los coeficientes de abatimiento, de acuerdo con las normas y reformas que expuse arriba, todo va a depender de cuando compramos las acciones y su antigüedad.

|

| Escala Ahorro a aplicar en 2015 |

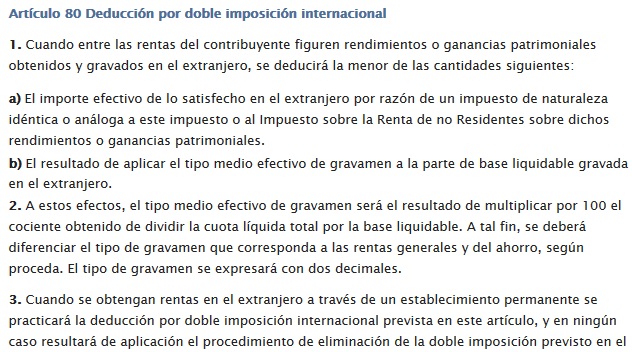

5-Deducción por doble imposición Internacional.

Si disponemos de acciones de empresas extranjeras que tengan su sede social fuera de España, los dividendos cobrados habrán sufrido una doble tributación, una de la hacienda de origen y otra en España. La ley del IRPF nos permite que efecuemos una deducción por doble imposición de acuerdo con lo dispuesto en el artículo 80 de la LEY IRPF

El tipo medio de la opción b lo calcula el programa PADRE, en una pestaña que pone CONSULTAR.

Habrá que prestar atención a los convenios establecidos con los distintos países para evitar la doble imposición. Aquí cuelgo el de FRANCIA, SUECIA, EEUU.... y ojo que lo de los 1500€ exentos ya no está en vigor

En cuanto a la compra-venta de acciones Internacionales por residentes en España normalmente se declaran en España igual que las acciones nacionales, aunque habrá que estar pendiente de nuevo de los covenios. ( Mirar enlace de Francia)

|

| Deducción doble imposición Internacional |

|

| Cuadro a rellenar con los datos acciones extranjeras |

|

| Consultar tipo de gravamen |

- Fiscalidad actual en la Renta Variable (III).")

- Fiscalidad actual en la Renta Variable (I)")