Líneas de Negocio de Lingotes Especiales.

Lingotes Especiales, S.A. es un grupo industrial ubicado en Valladolid, España, dedicado al diseño, desarrollo, fundición, mecanizado y montaje de piezas de hierro y otros metales para componentes utilizados en las ramas de automoción, electrodomésticos, obra civil, vehículo industrial, maquinaria agrícola y compresores

A través de la filial Frenos y Conjuntos proporcionan piezas en bruto de fundición, mecanizadas y subconjuntos montados para el sector de la Automoción tales como discos y tambores de freno, volantes, platos de embrague, así como trabajos de acabados, pinturas y otros añadidos a piezas que van destinadas directamente al primer equipo de la automoción.

Estrategia, Misión, Visión

La empresa está comprometida con la continuidad y crecimiento del Negocio. Si nos fijamos en los objetivos, encontramos el siguiente eslogan:

"Uno de nuestros objetivos para asegurar el desarrollo de la Compañía es continuar con la estrategia de diversificación de productos, y de nuestra cartera de clientes"

Fortalezas y Oportunidades, Puntos fuertes:

-Empresa longeva constituida el 20 de julio de 1968

-Internacionalización, el 70 y el 80% de los productos han sido colocados fuera de nuestras fronteras.

-Internacionalización, el 70 y el 80% de los productos han sido colocados fuera de nuestras fronteras.

-Se invierte en I+D+i el 2% del volumen de los negocios conjuntos del Grupo.

-Homologados para suministrar a cualquier fabricante en cualquier parte del mundo, según las certificaciones requeridas.

-Todos los años se han repartido dividendos, incluso en los años de crisis.

-Todos los Consejeros tienen acciones de la empresa, con lo cual, hay alineación de intereses con los accionistas.

-Negocio sencillo de entender con contabilidad simple, la memoria del año 2016 tienen tan sólo 53 hojas en PDF.

-Sector de la Automoción en crecimiento. En 2016, la fabricación de automóviles creció el 5% en el mundo, hasta 72 millones de unidades. En 2017 se esperan crecimientos superiores a ese 5%.

-Adaptabilidad de la empresa a las circunstancias cambiantes del mercado gracias a su potencia innovadora y el esfuerzo comercial.Asimismo se ha apostado por la creación de nuevas líneas de productos al objeto de tener una cartera diversificada.

-Inversión en plantas para conseguir mayor productividad mediante la robotización y mecanización de funciones.

-Solidez Financiera y Generación de Caja

-Potencial de crecimiento en India. Con fecha 1 de mayo de 2014, Lingotes Especiales y la Sociedad Setco Automotive firmaron una Joint Venture denominada Lavacast Private Ltd., para constituir una planta de fundición y mecanizado en Kalol (Gujarat, India). La planta de India comenzó sus actividades comerciales en el segundo trimestre del ejercicio 2016, teniendo las lógicas dificultades de puesta en marcha, ya previstas durante los primeros meses de funcionamiento, esperando que la situación vaya siendo revertida a lo largo del ejercicio 2017.

-La Compañía comunica que ha culminado el proceso de adquisición de una finca de 66.000 m2, colindante con las instalaciones de la fundición que posee en la Carretera Fuensaldaña km 2 de Valladolid. ( ampliación de capacidad)

-La Compañía comunica que ha culminado el proceso de adquisición de una finca de 66.000 m2, colindante con las instalaciones de la fundición que posee en la Carretera Fuensaldaña km 2 de Valladolid. ( ampliación de capacidad)

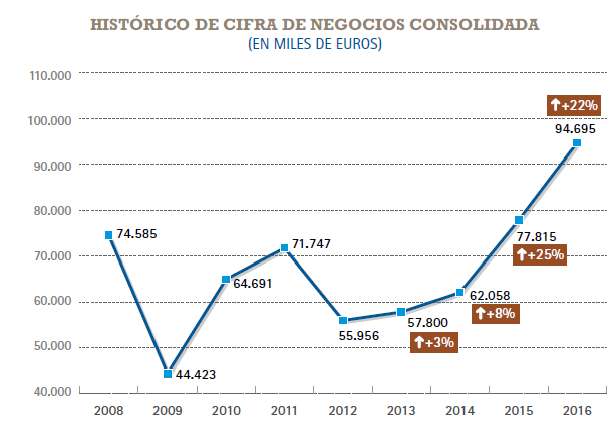

-Crecimiento de la Cifra de Negocios de forma constante desde el 2012.

|

Fuente: Memoria Anual año 2016 |

-Compromiso con el medio ambiente, no habiendo sido necesario provisionar cantidad alguna, ni existido sanciones ni responsabilidades respecto a los aspectos medioambientales. Gran gestión medioambiental, destacando que las actividades se han concentrado en reducir los residuos y valorizar los mismos para su reutilización.

-Responsabilidad social corporativa con los empleados, los clientes, los accionistas, proveedores, clientes...

-El sistema implantado de Mejora Continua, en el que se implican los trabajadores, así como la Prevención en Riesgos Laborales para seguir mejorando las cifras de absentismo, es fundamental para obtener la productividad necesaria.

-El sistema implantado de Mejora Continua, en el que se implican los trabajadores, así como la Prevención en Riesgos Laborales para seguir mejorando las cifras de absentismo, es fundamental para obtener la productividad necesaria.

-No asume riesgos significativos derivados de las fluctuaciones de los tipos de cambio de divisas, ya que opera en euros.

-Las plantas del Grupo cuentan con cobertura suficiente de Seguros de Daños. Existen asimismo, programas de seguros de responsabilidad civil general, de productos y colectivos de vida y accidente que reducen la exposición del Grupo a riesgos por este concepto. El Grupo tiene dos plantas separadas, una para fundición y otra para la mecanización. A su vez, cada una de ellas está dividida por diversas líneas homogéneas de fabricación, lo cual garantiza la continuidad del negocio ante un daño material en cualquiera de las instalaciones.

-A cierre del ejercicio 2016 el Periodo medio de pago a proveedores es de 60 DÍAS-La evolución de los precios de las materias primas no constituye un riesgo al estar los precios de venta vinculados a las variaciones de aquéllas.

Ratios

|

| Fuente Memoria Económica 2016 |

Debilidades y posibles amenazas

-Empresa de pequeña capitalización y poca liquidez.

-Opera en un sector cíclico.

-La mayoría de ingresos proceden de la Automoción.

-Brembo fuerte competidor.

-Aumento de la Economía colaborativa.

-Posibilidad de aparición de productos sustitutivos, de otros materiales.

|

| Memoria 2016 |

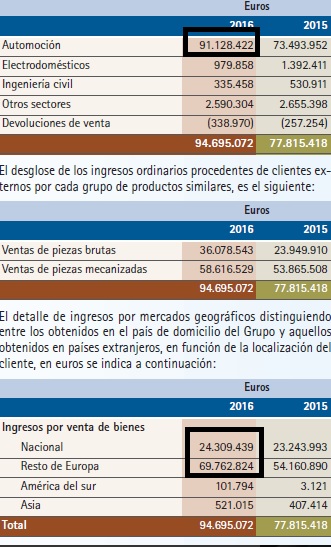

-Durante 2016 y 2015 existen tres clientes que acumulan cada uno más del 10% de los ingresos. Hay una concentración importante en 4 clientes: Ford, Renault, VW y PSA que representan un 82% de las ventas del grupo. Es importante tener en cuenta que el 95% de las ventas del grupo son al sector automoción.

-Inspección fiscal 2017, aunque sin impactos significativos en las cuentas según comunican.

Principales Clientes:

Clientes: Principales fabricantes del sector del automóvil, electrodomésticos y otra industria. Suministran a los principales productores de automóviles de Alemania, Francia, Italia, RU y España, que suman el 72% de la capacidad productiva de toda la UE. También tienen clientes en Rumanía, Turquía o incluso Brasil.

Competidores principales:

Sus principales competidores en el mercado son Brembo, Fagor Ederlan, Buderus y los clientes que mecanizan directamente sus productos.

La capacidad del Grupo alcanza el 12% de todo el mercado de la UE, lo que significa acaparar un 3% de los clientes mundiales de la automoción.

Conclusión.

Clientes: Principales fabricantes del sector del automóvil, electrodomésticos y otra industria. Suministran a los principales productores de automóviles de Alemania, Francia, Italia, RU y España, que suman el 72% de la capacidad productiva de toda la UE. También tienen clientes en Rumanía, Turquía o incluso Brasil.

Competidores principales:

Sus principales competidores en el mercado son Brembo, Fagor Ederlan, Buderus y los clientes que mecanizan directamente sus productos.

La capacidad del Grupo alcanza el 12% de todo el mercado de la UE, lo que significa acaparar un 3% de los clientes mundiales de la automoción.

Conclusión.

Es una empresa pequeña con gran capacidad de adaptación al entorno y que apuesta por la diversificación de productos, innovación constante y satisfacción del cliente. Ha sabido hacerse un hueco en el mercado e incluso ha repartido dividendos en los peores años de la crisis. Su generación de caja y fuerte solvencia patrimonial son dos importantes avales de la entidad. Creo que la fábrica de la INDIA va a proporcionar mayor productividad una vez esté a pleno rendimiento y las perspectivas del sector son buenas.

Reflexión: A los fabricantes si las piezas funcionan correctamente no les gusta cambiar de proveedor ( frenos) por los posibles fallos de otros productos sustitutivos.

Vídeo en el que se explica a qué se dedica Lingotes ( aparece su Presidente y su Consejero delegado):

Vídeo en el que se explica a qué se dedica Lingotes ( aparece su Presidente y su Consejero delegado):

Repaso a los primeros nueve meses del Año 2017.

-Después del periodo de puesta en marcha de las importantes inversiones realizadas a lo largo de 2016/2017 y su acoplamiento al incremento de nuevos productos de mayor valor añadido, los objetivos perseguidos se han logrado ya durante el mes de Septiembre. Esta tendencia se espera continúe durante el último trimestre del ejercicio en curso y permanezca en el futuro.

-La cifra de negocios de piezas mecanizadas supone ya el 60% en comparación con el 40% de piezas brutas.

-La cifra de negocios logró crecer el 7%, después de que los 2 años anteriores ya lo hiciese por otro 22% y 23% respectivamente, debido a la política comercial intensiva y a la diversificación de clientes y productos.

-Creció más la actividad con las plantas de vehículos nacionales que con las extranjeras, pues la competitividad de aquellas está impulsando su capacidad de exportación.

-El número de empleados ha pasado de 569 en 2016 a 601 en 2017.

-El EBITDA fue positivo por 11.755 miles €, alcanzando ya el 84% del EBITDA del ejercicio anterior (13.985 miles de euros).

-FUTURO: Según previsiones del sector, existen perspectivas ciertas de crecimiento, aunque menores a los que calculaban los expertos que habían cuantificado en el 5% para el 2017 y hasta ahora solo lo ha hecho por algo mas de la mitad (2,6%).

-Durante el ejercicio 2016 y 2017 se han modificado las líneas de fundición para ampliar su capacidad, instalando las mejores técnicas existentes en el mercado para ser capaces de ampliar el portfolio de productos a través de nuevas composiciones de los materiales, así como características más precisas para nuevas piezas, nuevos productos y nuevos clientes.

-Ampliación también en la línea mecanizado de piezas, tanto de chasis como de motor, para poder suministrar partes y componentes listas para el primer equipo , sobre todo del sector automoción, que van a suponer también un mayor incremento del valor añadido y por tanto de la cifra de negocios

Saludos y buena inversión.

: Grupo NBI (NBI), una tesis de inversión que va rodada")