Tributación de un fondo de inversión mobiliaria garantizado

Ejemplo:

Francisco vendió su participación en un fondo de inversión mobiliaria garantizado que había suscrito. La suscripción fue por un importe de 4000€ y la cantidad reembolsada ha ascendió a 4500€, aunque los valores en los que se materializaba el fondo valían en bolsa 4200€.

Fiscalidad de la operación:

La diferencia entre el valor que se deduce de la cotización de los valores que componen el fondo y el valor de suscripción 200€ merece la calificación de ganancia patrimonial conforme a los artículos 33 y 37.1.c

Artículo 33 Concepto

1. Son ganancias y pérdidas patrimoniales las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél, salvo que por esta Ley se califiquen como rendimientos.

Artículo 37 Normas específicas de valoración

1. Son ganancias y pérdidas patrimoniales las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél, salvo que por esta Ley se califiquen como rendimientos.

Artículo 37 Normas específicas de valoración

1. Cuando la alteración en el valor del patrimonio proceda:

c) De la transmisión o el reembolso a título oneroso de acciones o participaciones representativas del capital o patrimonio de las instituciones de inversión colectiva a las que se refiere el artículo 94 de esta Ley, la ganancia o pérdida patrimonial se computará por la diferencia entre su valor de adquisición y el valor de transmisión, determinado por el valor liquidativo aplicable en la fecha en que dicha transmisión o reembolso se produzca o, en su defecto, por el último valor liquidativo publicado.

c) De la transmisión o el reembolso a título oneroso de acciones o participaciones representativas del capital o patrimonio de las instituciones de inversión colectiva a las que se refiere el artículo 94 de esta Ley, la ganancia o pérdida patrimonial se computará por la diferencia entre su valor de adquisición y el valor de transmisión, determinado por el valor liquidativo aplicable en la fecha en que dicha transmisión o reembolso se produzca o, en su defecto, por el último valor liquidativo publicado.

La compensación satisfecha por razón de la garantía, esto es, la diferencia entre el importe garantizado percibido y el valor deducido de la cotización (4500-4200) 300€ constituirá un rendimiento del capital mobiliario conforme a los 21 y 25 de la ley del IRPF.

Artículo 21 Definición de rendimientos del capital

1. Tendrán la consideración de rendimientos íntegros del capital la totalidad de las utilidades o contraprestaciones, cualquiera que sea su denominación o naturaleza, dinerarias o en especie, que provengan, directa o indirectamente, de elementos patrimoniales, bienes o derechos, cuya titularidad corresponda al contribuyente y no se hallen afectos a actividades económicas realizadas por éste.

Articulo 25.2- Rendimientos obtenidos por la cesión a terceros de capitales propios.

Tienen esta consideración las contraprestaciones de todo tipo, cualquiera que sea su denominación o naturaleza, dinerarias o en especie, como los intereses y cualquier otra forma de retribución pactada como remuneración por tal cesión, así como las derivadas de la transmisión, reembolso, amortización, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capitales ajenos. 2.º La contraprestación, cualquiera que sea su denominación o naturaleza, derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros.

1. Tendrán la consideración de rendimientos íntegros del capital la totalidad de las utilidades o contraprestaciones, cualquiera que sea su denominación o naturaleza, dinerarias o en especie, que provengan, directa o indirectamente, de elementos patrimoniales, bienes o derechos, cuya titularidad corresponda al contribuyente y no se hallen afectos a actividades económicas realizadas por éste.

Articulo 25.2- Rendimientos obtenidos por la cesión a terceros de capitales propios.

Tienen esta consideración las contraprestaciones de todo tipo, cualquiera que sea su denominación o naturaleza, dinerarias o en especie, como los intereses y cualquier otra forma de retribución pactada como remuneración por tal cesión, así como las derivadas de la transmisión, reembolso, amortización, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capitales ajenos. 2.º La contraprestación, cualquiera que sea su denominación o naturaleza, derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros.

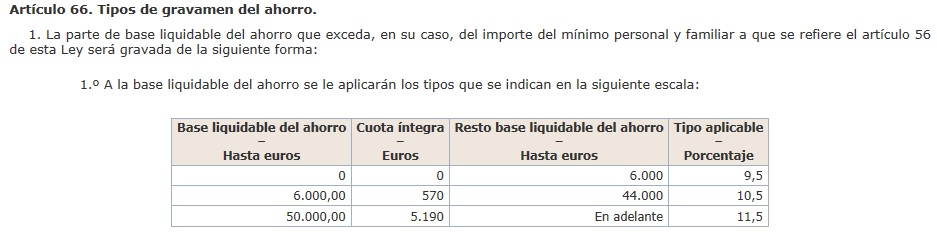

Al tratarse de ganancias patrimoniales procedentes de la transmisión de elementos patrimoniales, constituyen renta del ahorro. ( artículo 46 LIRPF) y se integrarán en la base imponible del ahorro ( artículo 49 LIRPF), quedando sujetas al tipo de gravamen estatal y autonómico (artículos 66 y 76)

Se deberá tener en cuenta que dichas ganancias están sujetas a retención a cuenta ( artículo 100 y 101.6 de la Ley IRPF)

Artículo 100 Normas sobre pagos a cuenta, transmisión y obligaciones formales relativas a activos financieros y otros valores mobiliarios

1. En las transmisiones o reembolsos de acciones o participaciones representativas del capital o patrimonio de las instituciones de inversión colectiva estarán obligadas a practicar retención o ingreso a cuenta por este Impuesto, en los casos y en la forma que reglamentariamente se establezca, las entidades gestoras, administradoras, depositarias, comercializadoras o cualquier otra encargada de las operaciones mencionadas, así como el representante designado de acuerdo con lo dispuesto en el artículo 55.7 y la disposición adicional segunda de la Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva, que actúe en nombre de la gestora que opere en régimen de libre prestación de servicios.

Artículo 101 Importe de los pagos a cuenta

El porcentaje de pagos a cuenta sobre las ganancias patrimoniales derivadas de las transmisiones o reembolsos de acciones y participaciones de instituciones de inversión colectiva será del 19 por ciento. 4. El porcentaje de retención e ingreso a cuenta sobre los rendimientos del capital mobiliario será del 19 por ciento.