El horizonte temporal del inversor es de fundamental importancia en la construcción de una cartera adecuada.

La teoría de la cartera moderna ha popularizado la noción de la volatilidad del rendimiento como sinónimo de riesgo. En realidad, la volatilidad solo es relevante en relación con el horizonte temporal.

Un joven de 30 años que comienza a ahorrar para su jubilación tiene un horizonte temporal de más de 30 años. La volatilidad de su cartera no debería asustarlo, porque tiene mucho tiempo para recuperar y beneficiarse de la tendencia a largo plazo del crecimiento de los mercados mundiales.

Pero supongamos que tuviera decidido que al cabo de dos años gastaría una buena parte de sus ahorros para comprar una casa. En este caso, una caída del 20% en los mercados sería extremadamente perjudicial porque le obligaría a vender y realizar la pérdida, sin poder beneficiarse de una posible recuperación posterior del mercado.

El inversor que piense que deberá rescatar de su cartera a corto plazo debe evitar los activos de riesgo porque podría verse obligado a liquidarlos en pérdidas para atender a sus compromisos. Generalmente, los activos más arriesgados deben incluirse si el horizonte temporal es lo suficientemente largo como para permitir que el tiempo absorba las pérdidas que puedan producirse.

La dispersión (percibida como riesgo) de los rendimientos de una inversión agresiva se reduce con el alargamiento del período de permanencia y converge hacia el rendimiento promedio a largo plazo. La prolongación del horizonte temporal reduce el riesgo de pérdida y permite invertir en activos de mayor riesgo.

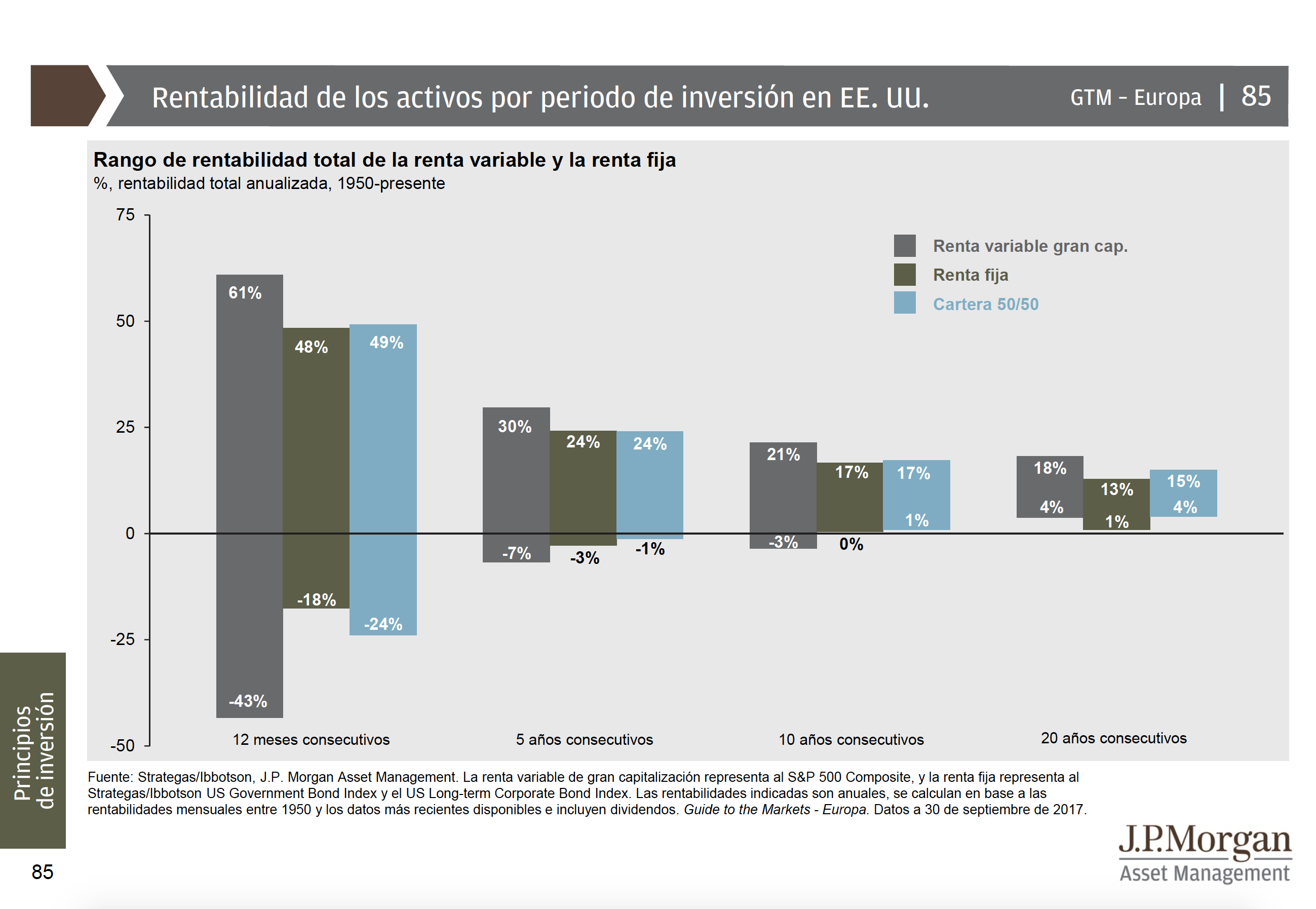

Lo que queremos evitar es crear una cartera a la que tengamos que recurrir antes de que se haya recuperado ante una posible caída en el mercado. Vemos en el gráfico superior como a partir de 5 años la posibilidad de estar en pérdidas se reduce drásticamente y se anula a partir de los 10 años. También observamos como el rango de dispersión de resultados se reduce para una cartera 50/50 versus una cartera 100% renta variable.

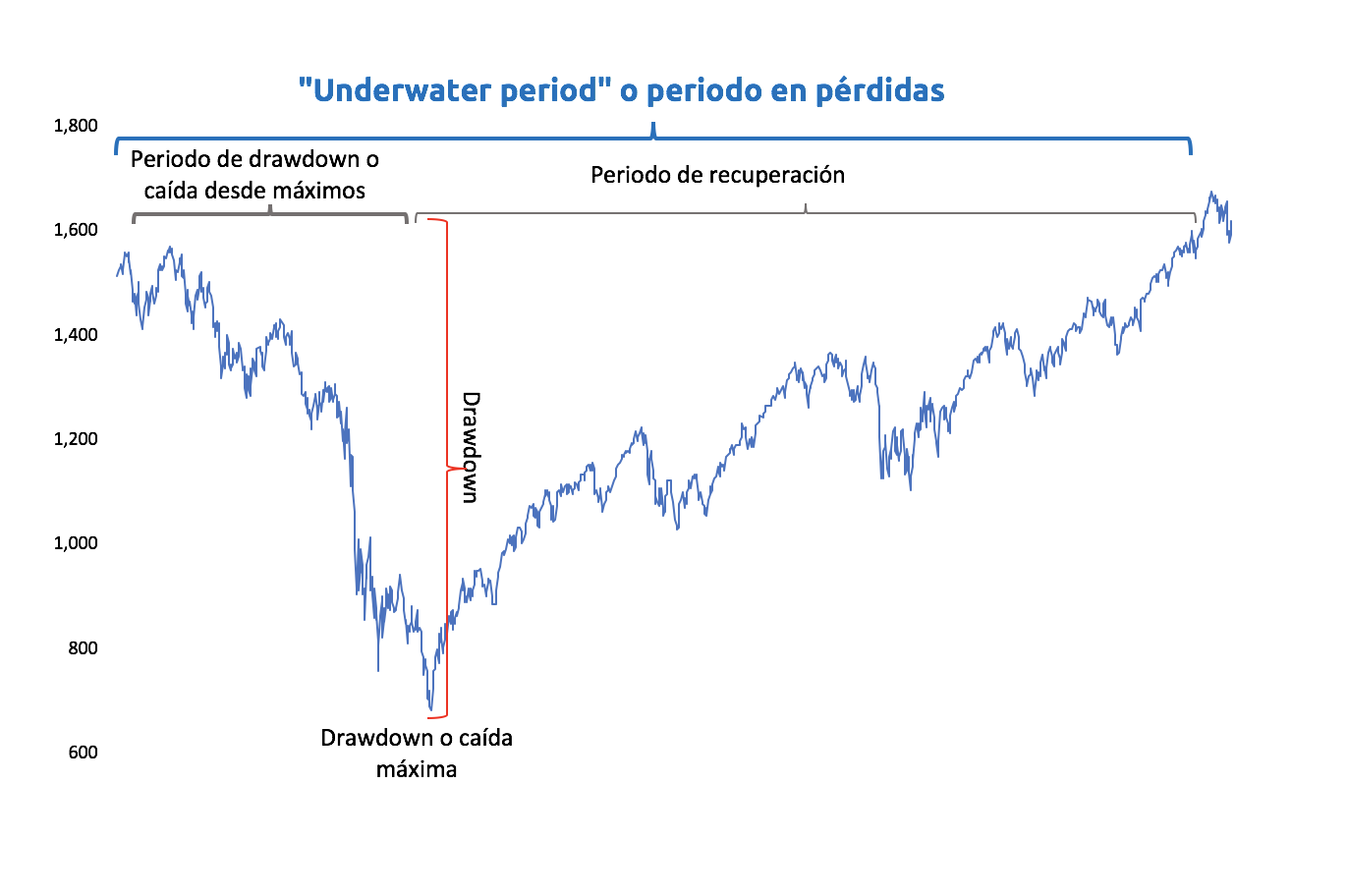

Las diferentes asignaciones de activos tienen diferentes características en términos de "drawdown" y tiempos de recuperación relacionados. Por "drawdown" nos referimos a la caída o pérdida máxima en comparación con un máximo o pico anterior. El tiempo total requerido para volver a la par desde el comienzo de la fase de drawdown se denomina en inglés "underwater time" (traducido literalmente, tiempo bajo el agua) que sería el tiempo que permanecemos en pérdidas. Podemos observa esto con más detalle en el gráfico siguiente.

En este contexto, es razonable preguntarse durante cuánto tiempo tendré que esperar en el peor de los casos para volver a la par en el caso de diferentes asignaciones de activos. Me gustará estar razonablemente seguro de que, incluso suponiendo un momento de inversión particularmente desafortunado, no tendré que obligarme a liquidar mi inversión en pérdidas ante una eventual salida.

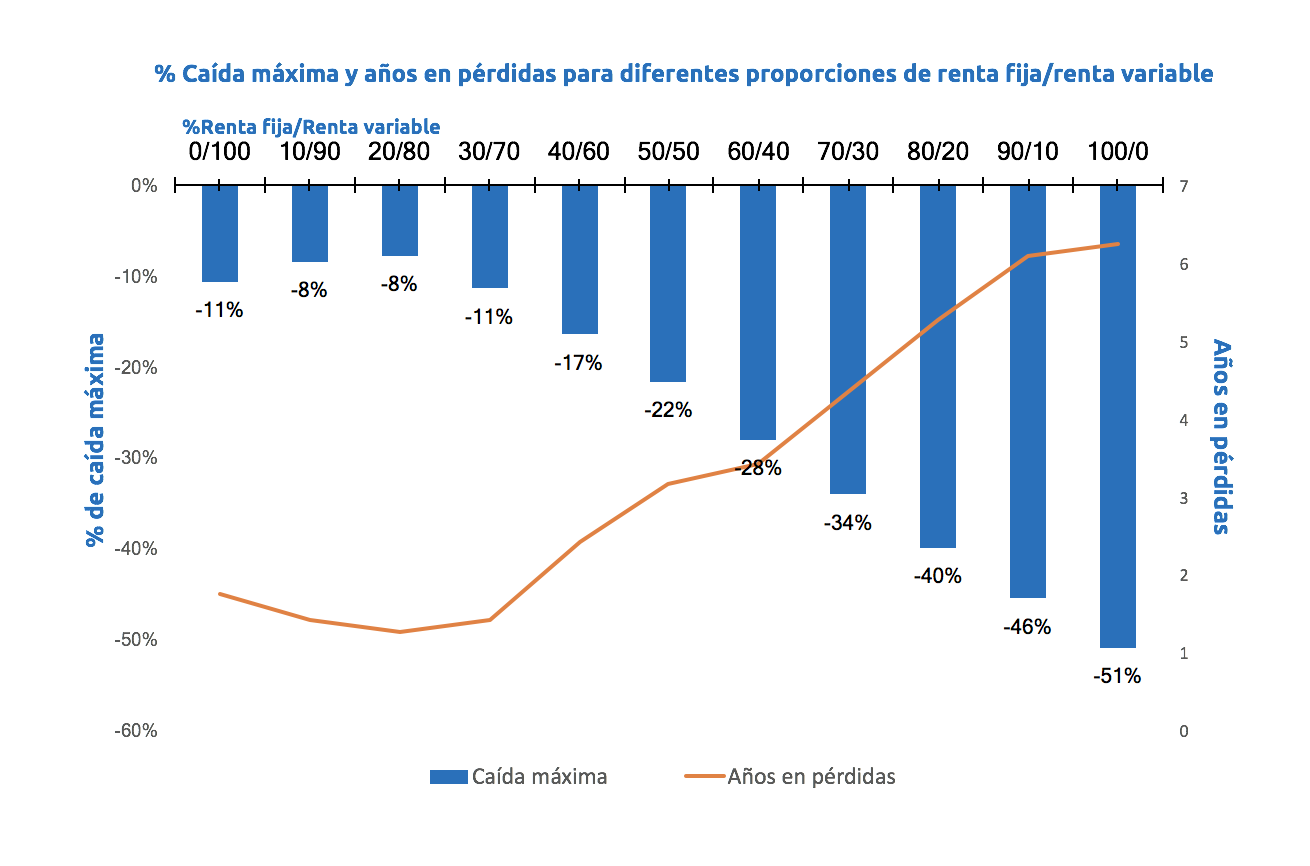

Por lo tanto, calculamos cuál es el tiempo máximo para volver a la par (underwater period) suponiendo que hemos invertido en el peor momento para diferentes asignaciones de activos.

Para realizar el gráfico siguiente, hemos considerado solo dos activos: las acciones estadounidenses de gran capitalización y los bonos gubernamentales a medio plazo desde 1972 hasta hoy y para cada combinación diferente de los dos activos calculamos cuál fue la pérdida máxima y el período de pérdida más largo (underwater period) en el que un inversor podría haberse encontrado. Vale la pena señalar que el tiempo de recuperación más largo no se corresponde necesariamente con el tiempo de recuperación del drawdown más grande.

Cabe señalar que este análisis se realiza para el mercado estadounidense y sobre años con un comportamiento extraordinario, especialmente para el mercado de bonos.

En otros mercados el drawdown y los tiempos de recuperación habrían sido diferentes. Por ejemplo, vemos algunos extremos: el mercado bursátil italiano está perdiendo en comparación con los máximos de hace más de 11 años y el mercado japonés (en moneda local) hace más de 28 años.

En vista de las altísimas valoraciones para la mayoría de las clases de activos, es probable que el tiempo necesario para alcanzar la par dure más. Esto puede producirse, sobre todo, para las carteras más prudentes.

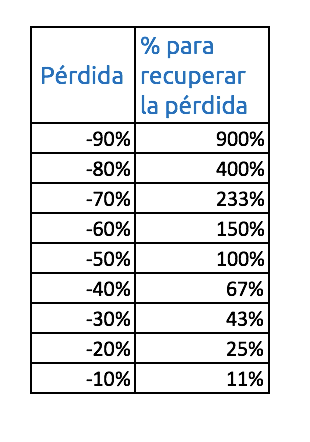

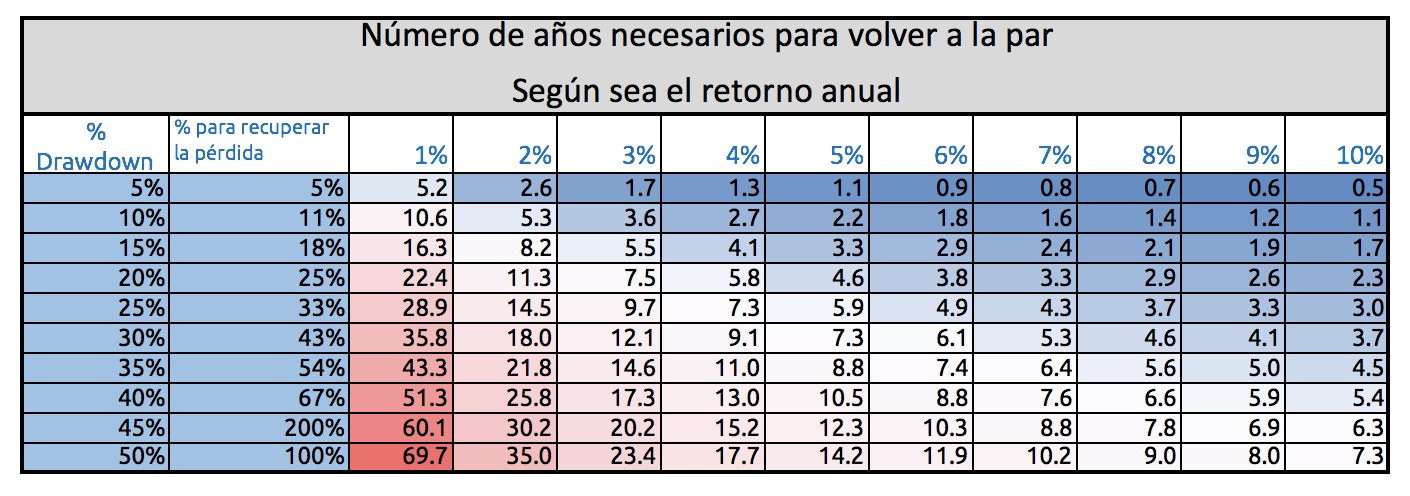

Recuerde que, las matemáticas son perversas para recuperar caídas: después de una pérdida se requerirá una mayor ganancia en términos porcentuales para volver a la par. Una pérdida del 50% en una inversión de 100 reduce su valor a 50. Por lo que se necesitará una ganancia del 100% para volver al nivel inicial. Podemos ver este efecto con más detalle en la tabla siguiente para diferentes porcentajes de caída.

En este momento particular de la historia, las rentabilidades esperadas son posiblemente más bajas para los próximos años.

La tabla siguiente muestra un posible drawdown con las rentabilidades necesarias para recuperar y el tiempo necesario para volver a la par según distintas rentabilidades. Por ejemplo, para recuperar una pérdida del 40% se requerirá un rendimiento del 66.7%. Siguiendo este ejemplo, con un rendimiento anual del 5%, se requerirá 10.5 años para alcanzarlo.

Por lo tanto volviendo al inicio, idealmente, es muy importante que el inversor tenga muy claro cual es su horizonte temporal para establecer un buen plan de inversión.