Por Adolfo Acebedo (NIcaragua)

Se nos ha dicho que gravar las rentas de los estratos de mayores ingresos - que consisten en un alto grado en rentas del capital - con la escala progresiva del IR provocara un severo descenso en la tasa de ahorro. Según esto, las rentas del capital son los rendimientos del ahorro, y al gravarlas, estaremos desincentivando el ahorro, y ¨matando la gallina de los huevos de oro¨.

Sin embargo, los hechos no parecen confirmar esta teoría, tan defendida por los conservadores.

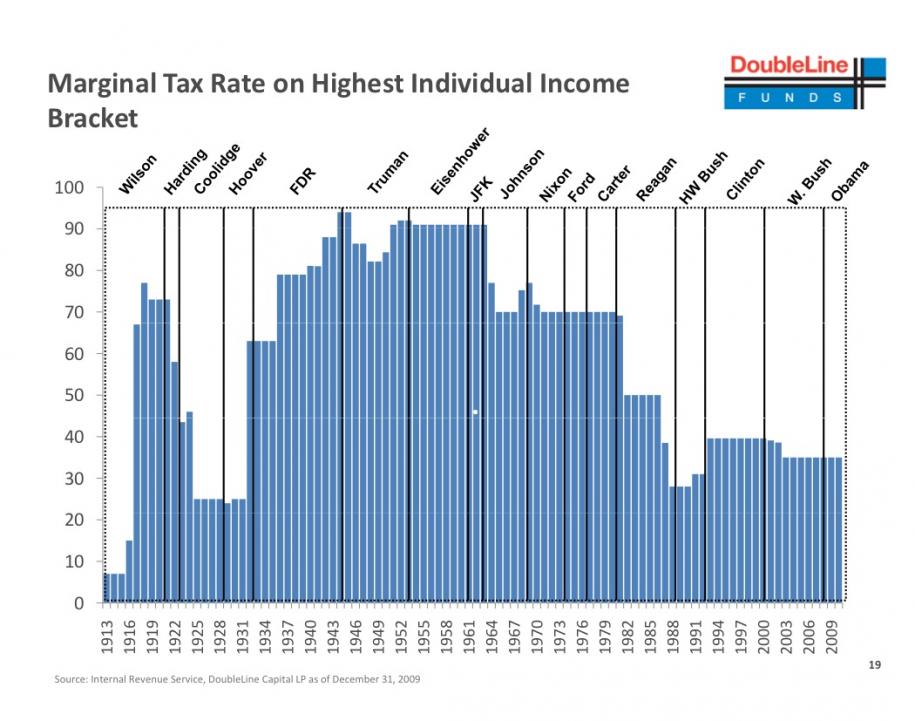

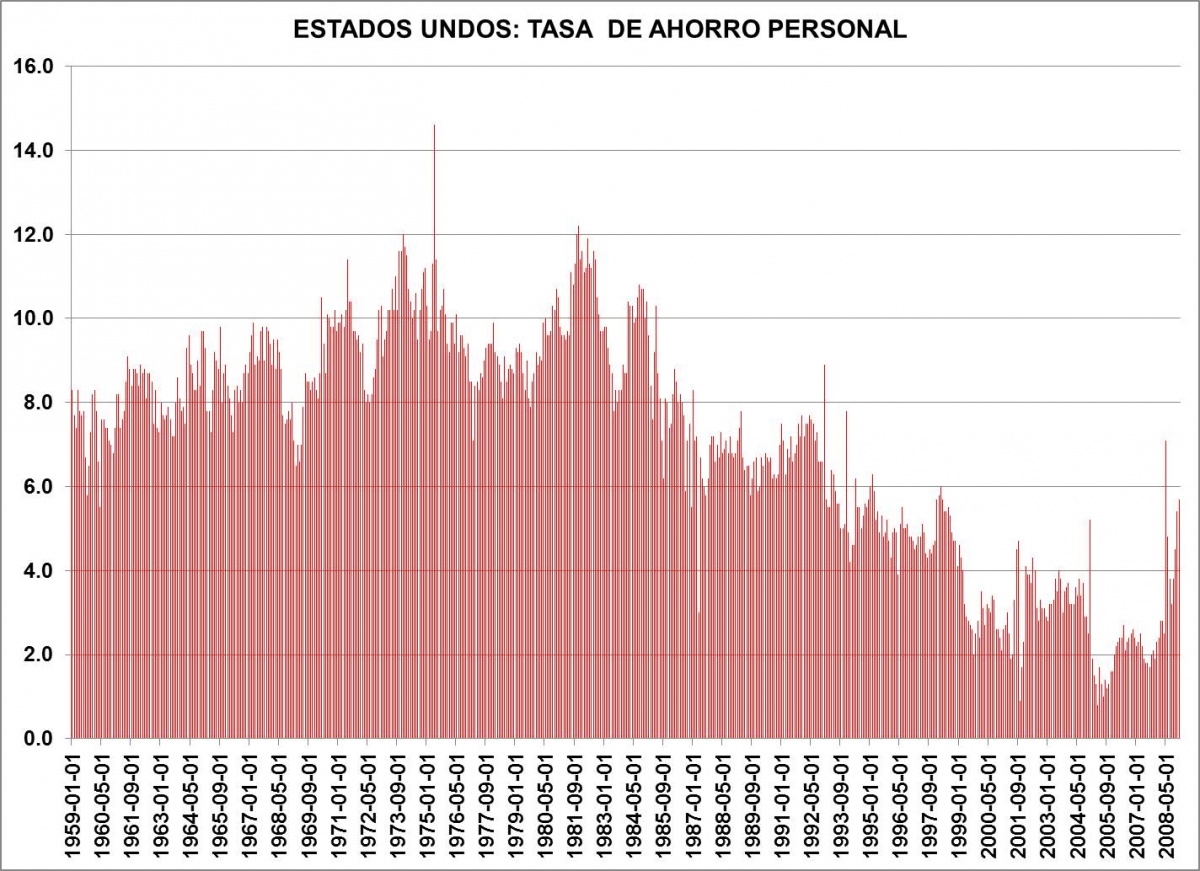

En estados Unidos, la época de oro del ¨sueño americano¨ se produjo desde la década de los 50 a inicios de los 70. En esa época, la tasa marginal máxima del Impuesto sobre la Renta de las Personas Físicas, es decir la que se aplicaba a las personas mas ricas, ascendió al 70%, como lo muestra el gráfico. Posteriormente, Ronald Reagan promovió su drástica reducción. Vease, mas abajo, cual fue la evolución de la tasa de ahorro personal. ¿Aumento la tasa de ahorro con la reducción en las tasas marginales máximas del impuesto sobre la renta? ¿En que periodo fue mayor la tasa de ahorro personal?

Esto no significa que se deban aumentar las tasas del IR en America Latina. El problema con el Impuesto sobre la Renta (IR) en America Latina no estriba en aumentar las tasas. Las tasas del IR en la región no están muy lejos de las de la OCDE.

Por el contrario, es más un asunto de incorporar primero a la tributación, y luego a la escala de tasas marginales progresivas (en el caso de las rentas personales), las rentas de los sectores que concentran de manera desusada el ingreso en nuestra region, y que han permanecido fuera de una o de ambas durante decadas. Si se lograse eso, se podría pensar incluso en reducir un tanto las tasas.

Como lo ha escrito Vito Tanzi, quien durante mucho tiempo fuese jefe del Departamento de Asuntos Fiscales del FMI :

"La debilidad de los impuestos sobre los ingresos personales, como una fuente de ingresos, debe mucho más a la baja tributación de los ingresos no salariales que a menudo representan al menos el 70 por ciento del total de ingresos personales. La no tributación de estos ingresos proporciona una gran parte de la explicación de por qué los impuestos sobre la renta personal producen tan pocos ingresos en América Latina. Estos ingresos no salariales son en su mayor parte rendimientos o ganancias del capital (alquileres, intereses, dividendos, ganancias de capital, beneficios) y, en una proporción mucho menor, las ganancias de individuos dedicados a actividades informales...En conclusión, los impuestos sobre los ingresos personales pueden convertirse en productivos sólo si los gobiernos concentran sus esfuerzos en el 10-20 por ciento superior de la población que absorbe gran parte de los ingresos imponibles de esos países" (Vito Tanzi, FOREWORD: TAX SYSTEMS AND TAX REFORMS IN LATIN AMERICA).

Un par de lecturas apropiadas sobre el tema apoyan estas tesis:

- Magical thinking won’t create jobs: Heritage forecasts for Ryan plan are fantasy by EPI Vice President Ross Eisenbrey, emphasizes the catastrophic effects continuing failed tax policies will have on the fragile recovery. Eisenbrey challenges Rep. Paul Ryan’s claim that his plan to continue the failed tax policies will almost erase unemployment. “The chances that this plan would drive the U.S. economy to 2.8% unemployment are near zero, but the chances of it repeating the mistakes of the Bush tax cuts and driving the economy into a ditch are very real,” Eisenbrey writes.

- In the briefing paper Abandoning what works (and most other things, too), EPI Economist Josh Bivens shows that policies that boost demand for goods and services, such as investing in infrastructure and unemployment insurance, are the best tools for lowering unemployment, while tax cuts for the wealthy or for corporations have much smaller benefits.