Hace unos días comentaba en el post "Estacionalidad de Marzo" que tenía preparado un gráfico con un patrón estacional interesante, probablemente desconocido para muchos.

Se trata del Triple Efecto de Enero, o más conocido como el "January Trifecta".

Básicamente, consiste en la combinación de los tres patrones más importantes que el mercado produce en Enero, que son los siguientes:

1. El Rally de Santa Claus

Es el rally de mercado que suele darse en los últimos días de diciembre y primeros días de enero.

2. Los Primeros 5 Días

Si los cinco primeros días de enero son alcistas, el resto del año también lo será.

Este patrón tiene una probabilidad de acierto del 85%.

3. El Barómetro de Enero

Si el mes de enero es positivo, también lo será el año, o como dicen los anglosajones: "As goes January, so goes the year".

Este patrón tiene una fiabilidad del 88.5%

Pues bien, cuando estos tres patrones coinciden en positivo aparece lo que se denomina el Efecto Triple de Enero, o "January Trifecta".

Y 2017 es un año "trifecta".

Generalmente, los años primeros del ciclo presidencial, cuando hay un cambio de gobierno, suelen ser años débiles, tal y como vimos aquí.

Sin embargo, cuando hay un año "trifecta", el efecto de este patrón sobrepasa la influencia del ciclo presidencial, y tal como vemos en la siguiente imagen.

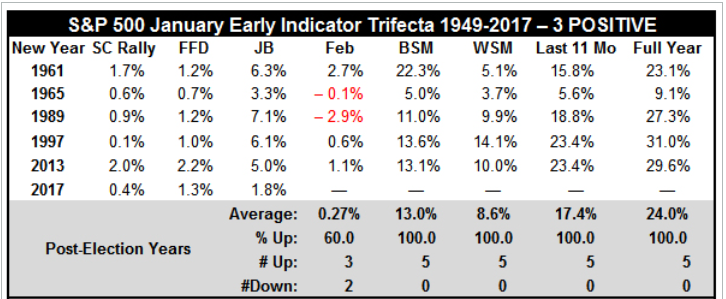

Observamos que el rendimiento medio de los años post-electorales, con un "Trifecta" positivo, es del 24% en el año:

Fuente: StockTradersAlmanac.com

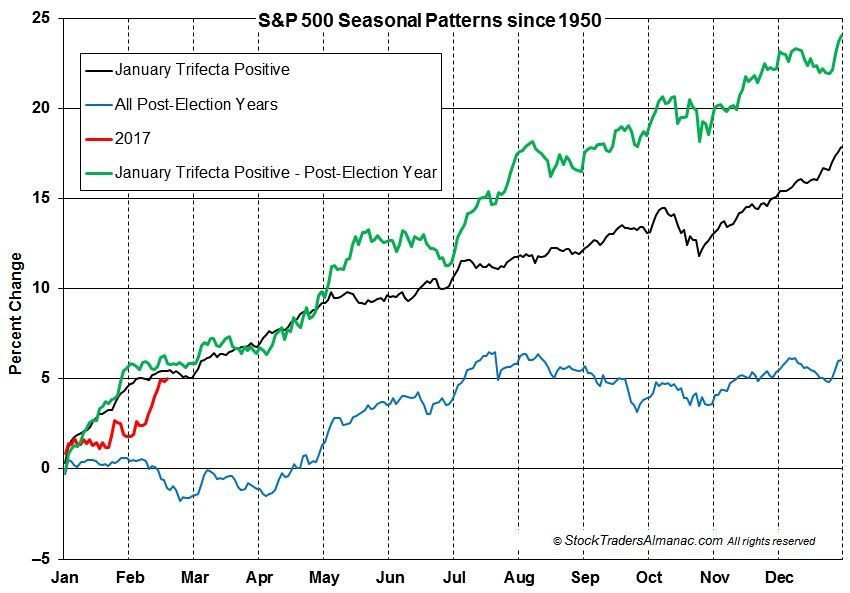

De forma gráfica, en la siguiente imagen vemos el desarrollo medio del índice S&P500 en los años "trifecta" (línea negra), y de los años "trifecta" cuando coinciden con el año 1 del ciclo electoral (línea verde), lo que vendría siendo el año 2017:

Mientras los indicadores económicos sigan mostrando expansión, este patrón tendría muchas probabilidades de repetirse durante este año.

El tiempo nos sacará de dudas.

Feliz Semana!!