En mi último post vimos un par de sistemas de inversión por dividendos, lógicos, sencillitos y con un rendimiento más que agradable. La implicación emocional y personal tampoco era muy grande, pues hacíamos rebalanceo anual. Una vez al año revisábamos, y según como iba la cosa, comprábamos o vendíamos, el resto del año nos limitábamos a sentarnos y ver crecer nuestros dividendos, y tal vez, con un poco de suerte, también veíamos a nuestras acciones revalorizarse.

Aún así, el rendimiento del mejor de estos dos sistemas era de SOLO el 10.42% anualizado, pero pero pero...

Monday está de pie, encima de un bonista agonizante, con sus sandalias claveteadas aplastando la cabeza del desgraciado bonista contra el duro suelo de piedra caliza y polvo. Una mala forma de morir sin duda. Va ataviado con su manto purpura de guerra y un taparrabos de piel de toro, no viste nada más, ni le hace falta. En la mano un sable herrumbroso de 2 metros largo y ancho como el culo de un funcionario, pero más afilado que la espada láser de Darth Vader. La mirada feroz, grita de pronto a la tropa con su voz de trueno.

- ¡¡Rankianos!! Miradme, maldita sea. El bonista esta medio muerto. Los de los depósitos se esconden en casa. Esa escoria de los CFDS ha huido. Estamos a solo una batalla más. Solo una. Y volveremos a Esparta con gloria y un pastón. -

Confundidos y asquedados por tantos años de volatilidad esteril y EBITDAs absurdos, le miran con expresiones rotas y caras cansadas. Alguno tropieza con su propia lanza, a otro se le cae un donut seco medio mordisqueado. Saben que algo va a pasar. Monday vuelve a hablar, esta vez con más determinación.

- ¡¡Rankianos!! ¿Cual es vuestro oficio? ¿¡¿Sois inversores o especuladores?!?- Grita a pleno pulmón, salibazos de ira surgen de sus labios.

¡¡¡ ESPECULADORES, ESPECULADORES, ESPECULADORES!!!!- Gritan todos al unisono, las dudas desaparecen, el camino, una vez más, esta claro. Rendimiento o muerte.

Bien, pues un especulador como mandan los canones de la antigua Esparta, no puede aspirar a un 10% anual. Eso es para las abuelas y los bonistas de antaño. Un buen especulador tiene que esperar, como mínimo, como mínimo... lo que una leyenda de la inversión value española se ha sacado de media en las últimas tres décadas, si no, ¿pá qué tanta guerra y quebraderos de cabeza y bonistas muertos con la cara aplastada contra el suelo?

¿Tenemos alguna leyenda viviente de estas a mano? ¿Tenemos track record auditado?

Pues por suerte para mi post resulta que si. El Sr.Paramés será nuestra leyenda viviente del mundo de la inversión, y con una rentabilidad media anualizada de un excelente 15'76% en la gestora Bestinver. Yo mismo fui participe del fondo en cuestión durante unos años y me large con una buena pasta. Así que desde esta, mi pequeña tribuna, ahí va mi agradecimiento. ¡¡Thanks!!

Así pues, como mínimo queremos un 15% anualizado, de lo contrario nuestro único final será un seppuku ritual, un alarido de dolor y un buen charco de sangre caliente y pegajosa sobre el que rebozar nuestra mejilla en nuestros últimos estertores agonizantes a fin de lavar la eterna vergüenza de ser un especuladorcillo que no llega al 15% anualizado este.

IDEAS:

-

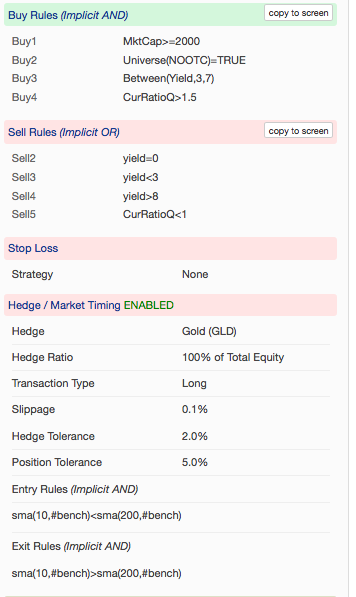

Reduciremos la capitalización bursátil mínima de las empresas. De 10.000 millones vamos a pasar a 2.000. Menor tamaño implica mayores posibilidades de crecimiento. También más riesgo, pero, ¿Estamos en Esparta o no...?

-

Vamos a pasar de las empresas OTC. También lo hacíamos en el anterior post, pero no me acorde de comentarlo.

-

Vamos a dejar los requisitos de Yield, tal cual, tanto en la compra, como en la venta. Creo que son lógicos y ajustados a la realidad.

-

Antes hacíamos rebalanceo cada año. Ahora vamos a mirar con más cariño a nuestras empresas, y lo vamos a hacer cada 6 meses. En un año pueden pasar muchas cosas. En 6 meses la mitad. Tendremos más capacidad de “reacción”.

-

Vamos a pasar del P/E como base del “ranking”. Y lo sustituiremos por el “Earnings growth 5 years”. Desarrollemos ligeramente este punto:

Ya no vamos a fijarnos solo en la relación precio/beneficios, sino en el CRECIMIENTO de estos beneficios. Creo que todos estaremos de acuerdo en que lo que mueve el precio de las acciones, hacia arriba claro, son los beneficios, los beneficios y las ventas, y el crecimiento de estos dos factores. Así pues, ahora vamos a ordenar nuestras empresas por su crecimiento de beneficios durante los últimos 5 años. Compraremos primero las que hayan tenido más crecimiento y esperaremos que esto repercuta positivamente en la cotización futura de la empresa. “The trend is your friend” y esas mierdas.

-

Antes teníamos 10 empresas en cartera. Ahora vamos a meter más. Las vamos a doblar. 20 serán nuestros “holdings”. Con esta decisión reduciremos la volatilidad de la cartera en algunos puntos. A más empresas, más te acercas a la volatilidad (y al rendimiento) del mercado.

-

Y última regla. La única que añadimos a la hora de vender. Si el “Current ratio” se degrada por debajo del 1, vendemos.

-

El “Hedge” lo vamos a dejar tal cual.

-

Las comisiones, 1 dolar por “trade”. En IB es lo que tienes, que aquí no se engaña a nadie.

El sistema del anterior post se podía seguir fácilmente con un screener gratuito de internet. Por ejemplo el de www.FINVIZ.COM . En este post, que es ligeramente más retorcido. Necesitaremos un screener algo mejor, www.CHARTMILL.COM puede valer.

RESULTADOS:

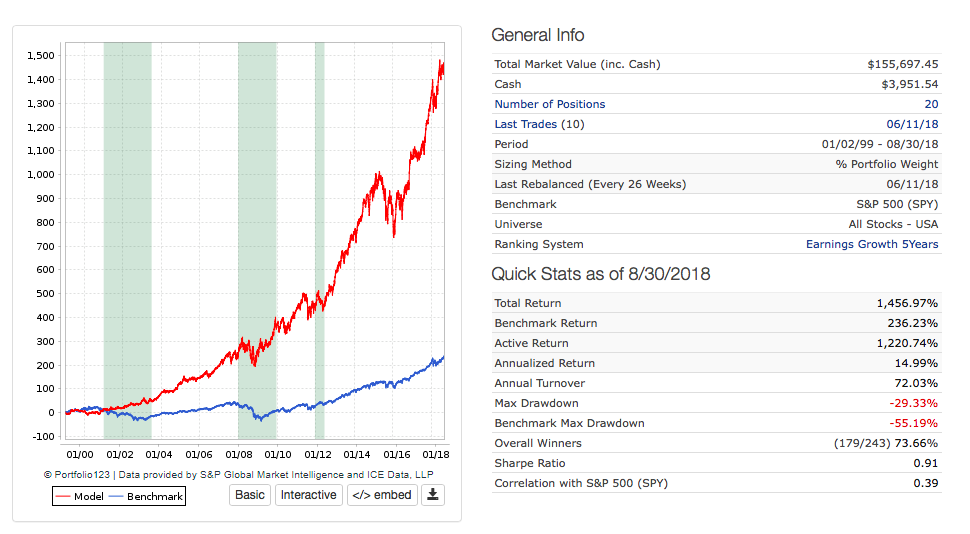

- El rendimiento ha subido unos magníficos 4 puntos y medio. El drawdown ha bajado unos 12 puntos. El rendimiento final, en unos 20 años, ha sido del 1.450%. Y solo hemos tenido un añito en negativo.

Mhmmm.... ¿Hemos alcanzado a ese legendario gestor value?

Pues NO, a las leyendas cuesta cogerlas, que por algo son leyendas. Pero, con un 14'99% anualizado, que no se descuide, Monday y su tropa están al acecho.

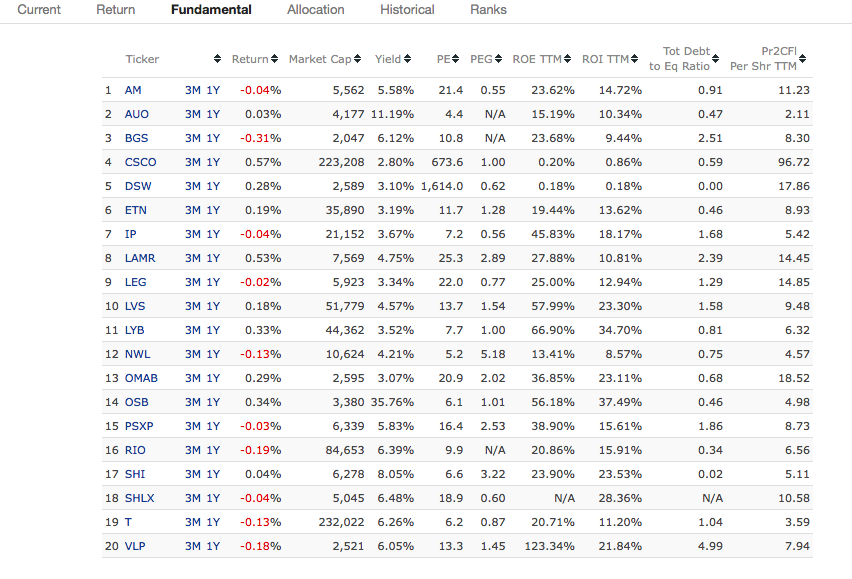

Pd: La última foto son las actuales posiciones o las últimas empresas que hemos comprado y tenemos en cartera.