Mira el gráfico de la portada del libro. Es la volatilidad de los activos financieros. He intentado replicar esa estructura en el ordenador, partiendo de las premisas de muchos modelos de medición y gestión de riesgos y de teoría de carteras. No lo he logrado.

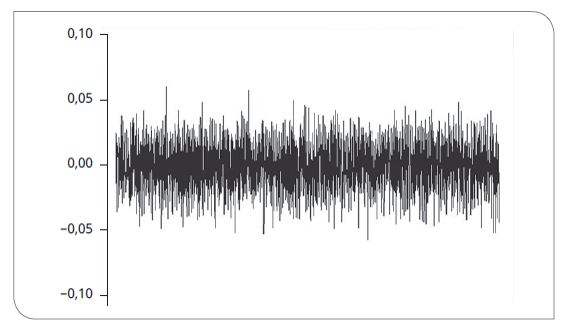

Después de miles de simulaciones, asumiendo un movimiento browniano de las cotizaciones y una distribución normal de sus variaciones, el gráfico resultante no tiene nada que ver con el de la portada. El resultado de las simulaciones es el que se ve a continuación. Algo se nos escapa.

Vuelve a mirar el gráfico de la portada. Es un terremoto. Sí, la representación gráfica de un seísmo comparte patrones gráficos idénticos con las variaciones de los activos financieros, y también otras características:

- Son imprevisibles.

- La magnitud de los daños solo se pueden calcular a posteriori.

Un movimiento brusco y repentino de las capas internas (corteza y manto) genera una serie de vibraciones en la superficie terrestre. Lo mismo sucede en los mercados financieros. Un movimiento brusco y repentino en las capas internas (actitud del inversor frente al riesgo) genera una serie de vibraciones en la superficie (cotizaciones activos financieros). Y para comprender esta naturaleza es necesario, al menos, poder replicarla en un laboratorio para su estudio

En la bibliografía de "Inversión Adaptativa" encontré información útil para comprender la naturaleza de los mercados financieros, más allá de la geometría clásica con la que no he sido capaz de replicar el perfil de volatilidad real. El problema con la geometría clásica no está en los modelos tradicionales, es el uso (o abuso) que hacemos de esos modelos. Esperamos de ellos respuestas que no nos pueden dar porque olvidamos las hipótesis y los supuestos de los que nacieron ¿Cómo podemos esperar gestionar el riesgo con un modelo que asume, por ejemplo, «expectativas homogéneas» y «un solo horizonte temporal»?

Por qué no se trabaja con mayor intensidad sobre esos libros en la universidad o en cursos de postgrado es todo un misterio para mí. Puedo entender que nadie se levanta una mañana con ganas de aceptar que todo está patas arriba y que nada es como creía. Y también entiendo que las respuestas, en forma de ecuaciones y fórmulas, que facilita la «geometría de escuadra y cartabón» todavía no las encontramos en la «geometría no lineal y sistemas complejos». Quizás porque no existan, quizás porque están por descubrir. Pero como decía uno de los protagonistas de la lista de libros «Caminando en línea recta, no puede uno llegar muy lejos».