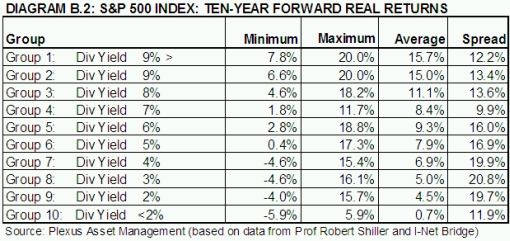

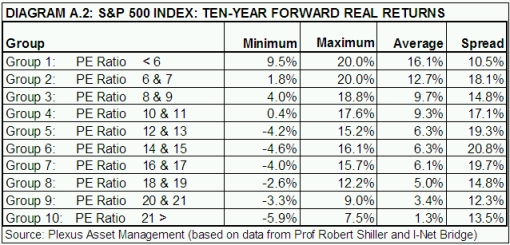

Hace unos días, el siempre interesante GurusBlog publico este artículo que me gustaría comentar con vosotros y hacer alguna reflexión al respecto. En él, Gurus Hucky, analizaba el PER y la rentabilidad por dividendos de las empresas del S&P500, llegando a la conclusión que en base a esos dos indicadores la bolsa podía estar cara. Las tablas que utiliza para saber la rentabilidad real obtenida (¿y por tanto esperable?) en los 10 años siguientes a la determinación de la rentabilidad por dividendos y del PER son las siguientes:

Según estas tablas y los datos que arrojan las empresas del S&P500 en la actualidad, podríamos decir que la bolsa (S&P500) está cara, ya que hoy estaríamos en una rentabilidad por dividendo del 2,1% y un PER de 20,3X, y por tanto esperar unos rendimientos para los próximos 10 años de entre un 3,4 y un 4,7%. Pero veamos algunas matizaciones que me atrevería a hacer: El PER es un dato algo engañoso, ya que hoy encontramos varias empresas del S&P que aún están en pérdidas pero presumiblemente por pocos trimestres, de modo que probablemente ese ratio mejorará mucho si las cotizaciones se mantienen a niveles actuales, o bien éstas tendrían un mayor recorrido a la alza manteniendo los niveles de PER.

Por otro lado, en estas tablas no encontraremos ningún periodo de apalancamiento tan alto como el actual. O sea que el quantitative easing con el que estamos conviviendo desde hace ya muchos meses (y que aún dura) puede desvirtuar los promedios de rentabilidad histórica de la bosa para los inversores en función de dichos dos ratios. Sería del todo razonable que lo hiciera, tanto como lo sería un aumento próximo de la inflación. Y esa misma inflación previsible, si se produjera de un modo un tanto virulento, también distorsionaría los precios de la bolsa conjugando aumentos en los beneficios con un aumento generalizado de los precios. Pero cuidado, aquí entraría en escena también una subida, quizá también virulenta, de los tipos de interés, y un cierre de grifo con unas consecuencias previsiblemente muy distintas en función de la capacidad alcanzada de cada economía.

Todo ello dibuja un escenario bastante imprevisible que poco o nada tiene que ver con lo sucedido históricamente, y por tanto podríamos ver una "bolsa cara" (recordemos que hablamos de S&P500) que no lo sería tanto si tenemos en cuenta la recuperación previsible de la economía norteamericana, y por tanto de los beneficios de sus empresas. Otra cosa es lo que le ocurra a la bolsa española. Por tanto, quantitative easing, recuperación económica o acortamiento de ciclos, son sólo algunos de los argumentos que pueden distorsionar las apariencias.

Fuente: ¿Está la bolsa cara o barata? PER y Dividendos (GurusBlog)

También os puede interesar:

De público a privado: Flight to quality inverso

Del Plan E y la recuperación en V, al futuro en L

Más información en http://twitter.com/ClusterFO

También puedes unirte a nuestra red social en Facebook y a nuestra red profesional en Linkedin.