En el artículo anterior abordamos el primer paso necesario para la construcción del spread: la elaboración la idea o fundamento del spread que vamos a construir. Esta es con mucho, la parte más importante del desarrollo de la estrategia y constituye la verdadera base de los beneficios que va a generar si la idea en si es verdaderamente acertada. El resto se trata de simples cálculos mecánicos para saber cuántas posiciones tomar de cada subyacente y cómo cambiar las mismas según se comporte, es decir, según los beneficios o las pérdidas que va arrojando.

Lo que os quiero dejar claro es que si la idea de fundamento no es acertada, ni el mejor algoritmo de gestión de capital evitará las pérdidas, como mucho las minimizará. Si por contra la idea es acertada, el posterior manejo de las posiciones mediante un algoritmo de money management amplificará los beneficios.

Así pues os animo a todos aquellos que no habéis leído el primer artículo a que lo hagáis ya que, como he dicho, considero la idea base la parte más importante de todo el proceso de construcción del spread.

Entre algunas de las "ideas base" que dimos como ejemplo en el primer artículo y que de hecho son bastantes de las que actualmente utilizo en la SICAV para la que trabajo os permito recordaros:

1.- La bolsa americana lo hará mejor que la española (subyacentes DJI frente a Ibex)

2.- La bolsa Alemana lo hará mejor que la española (subyacentes Dax frente a Ibex)

3.- Telefónica lo hará mejor que el Ibex

etc...

Bueno, ya tenemos la idea, ahora se trata de saber qué par de subyacentes tomar para desarrollarla y sobretodo cuántas posiciones tomar de cada uno.

QUÉ SUBYACENTES TOMAR

Si queremos construir un spread sin riesgo de mercado, es decir, direccional o neutro y que responda únicamente al diferente comportamiento relativo de ambos subyacentes entre sí, lógicamente, habrá que tomar uno a la baja y el otro apostando al alza tratando de que la suma de ambas de una situación "neutra" de mercado o adireccional, de tal manera que no vamos a apostar por lo que vayan a hacer los mercados en general sino que uno de los dos subyacentes lo hará relativamente mejor que el otro. En esta situación nos importará un bledo si el mercado sube en picado o se desploma. Lo que nos importará únicamente es solamente un mejor comportamiento de un activo frente a otro.

Pongamos el caso de que uno o ambos componentes del spread son acciones concretas, por ejemplo en el spread "telefónica lo hará mejor que el ibex" hay que ponerse alcista en telefónica y bajista en el ibex. Aquí os dejo la primera regla para escoger el subyacente. Cuanto más apalancado sea mejor

Si para construir un spread utilizamos el contado, por ejemplo acciones de telefónica en lugar de futuros de telefónica, necesitaremos muchos más recursos económicos para obtener una alta rentabilidad. Si queremos estar largos de 16.000 euros de telefónica y cortos de 16.000 euros de ibex, para ponernos largos de telefónica en 16.000 euros podemos hacer dos cosas. O comprar 1000 acciones de telefónica cotizando a 16 euros o comprar futuros MEFF de telefónica. Como cada futuro de telefónica tiene un multiplicador o apalancamiento de 100, solo necesitaremos comprar 10 futuros MEFF (10 x 100 = 1000 acciones)

¿Cual es la diferencia? En cuanto a resultados ninguna, pero si en cuanto a dinero que se necesita para construir el spread. mientras que comprando acciones al contado necesitaríamos 16.000 euros, comprando los futuros tan solo 2.000 eurosOtra opción para ponernos largos de 16.000 euros en telefónica y hacerlo apalancados es, en lugar de comprar futuros comprar CFDs

Los CFDs al igual que los futuros son productos apalancados, permiten abrir posiciones cortas y largas y también se liquidan diariamente pero a diferencia de los futuros no tienen vencimiento y esto es una ventaja de cara a construir spreads duraderos, que se van a mantener semanas o meses ya que evitas el necesario roll over o cambio de vencimiento en los futuros.El grado de apalancamiento es similar ya que nos piden unas garantías de aproximadamente el 15%.

Osea, para el caso que nos ocupa, si queremos ponernos largos de 16.000 euros de telefónica, en lugar de comprar las 1000 acciones de telefónica a 16 euros podemos comprar 1000 CFDs de telefónica que cotizarán a 16 euros también pero para ello necesitaremos únicamente 2400 eurosAsí que este es mi primer consejo, siempre que podáis, escoged productos apalancados para formar el spread o de lo contrario necesitaréis muchos recursos económicos para construir el spread.

¿CUÁNTAS POSICIONES TOMAR?

Esto es lo más importante a la hora de no exponerse a la dirección del mercado: Se ha de tomar la misma cantidad de dinero en el subyacente al alza que en el corto o bajista.

Es decir, en el ejemplo citado anteriormente spread "telefónica mejor que el ibex" si tomamos la posición comentada alcista de 16.000 euros de telefónica, ya sea mediante CFDs o Futuros, hemos de abrir una posición corta o bajista equivalente a 16.000 euros en el ibex.

¿cómo lo haremos? Evidentemente usando futuros a la baja de ibex.

Con respecto al ibex tenemos 2 tipos de futuros MEFF: el miniibex, cuyo multiplicador a apalancamiento es de 1, y el futuro cuyo multiplicador o apalancamiento es de 10

¿Qué significa que ese multiplicador o grado de apalancamiento sea de 1 o 10?. Significa que si vendemos un futuro de Ibex, el grande (multiplicador 10) y lo hacemos al actual cotización de 11200 puntos en realidad estamos vendiendo

11.200 x 10 (mutiplicador) = 112.000 euros

Como veis esto es una burrada y no podemos ponernos cortos de un futuro grande de ibex, que equivale a estar vendidos de 112.000 euros en el ibex como contraparte de nuestro spread de 16.000 euros de telefónica. Usaremos por tanto el otro futuro, menos apalancado

11.200 x 1 (multiplicador del miniibex) = 11.200 euros

Ahora ya estamos en una situación más cercana a la neutralidad. Si nos ponemos largos de telefónica en 16.000 euros y cortos de ibex en 11.200.. Pero aun las posiciones no están completamente igualadas

Para igualarlas lógicamente disminuiremos la posición alcista de telefónica tomando 11.200 euros en lugar de 16.000

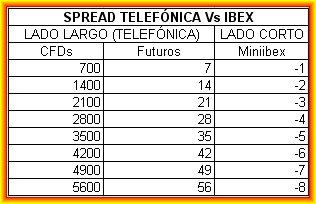

11.200 euros / 16 euros la acción = 700 acciones

Así que ya tenemos nuestro par o spread completamente neutral de mercado. Lo formo vendiendo un miniibex y comprando

* 700 acciones al contado de telefónica a 16 euros para lo cual necesito 11.200 euros

* 700 CFDs de telefónica 16 euros para lo cual necesito solo 1680 euros

* 7 futuros de telefónica (multiplicador 100) para lo que necesito unos 1500 euros

Ya tenemos la relación o multiplicador del spread Telefónica Vs ibex. Por cada 7 futuros comprados de telefónica o 700 CFDs necesito 1 miniibex en el lado corto. Así es que puedo hacerme una tabla de apalancamiento del spread tal que así

Vamos a ver qué pasaría en un día nefasto, como el acontecido hoy en los mercados, con caídas de un 3%. Supongamos que caen ambos activos un 3%. Si el spread está bien hecho y es neutral lo ganado por un lado será lo perdido por el otro y ni perderemos ni ganaremos:

Con los 700 CFDs de telefónica. Tras bajar un 3% la acción cae desde 16 a 15.52 euros por lo que perderemos:

700 * (15.52-16) = -336 euros

Si en su lugar hubiésemos tenido 7 futuros de telefónica perderíamos:

7 * (16-15.52) * 100 (multiplicador = -336 euros

Con el miniibex vendido a 11.200 puntos y tras bajar el ibex un 3% acabaría en 10864 puntos tras bajar 336 puntos

-1 miniibex * (10864-11200) * 1 (multiplicador)= +336 euros

Es decir, se cumple que acabaríamos el día completamente neutros pese a la que ha caído.

Imaginemos que telefónica cae un 1.5% en lugar del 3% hasta 15.76 euros:

Por el corto de ibex seguiríamos ganando 336 euros y en el largo de telefónica perderíamos:

700 * (15.76-16) = -168 euros

habríamos ganado 336-168 = 168 euros.

Como veis al ser apuestas por diferencias la ganancia es relativamente poca y por eso es importante usar activos apalancados. Si en lugar de usar 700 CFDs y -1 miniibex hubiésemos usado 7000 CFD y -10 miniibex habríamos ganado 1680 euros

Todos estos cálculos no los tendréis que hacer en el futuro pues trabajando con una hoja de cálculo tardaréis un segundo en crear vuestros spread. Los únicos datos que tenéis que tener es siempre

Qué subyacentes usáis y cuál es su multiplicador.

Me ocuparé de poneros una hoja excel que me hice en su día que construye cualquier spread en segundos sin necesidad de cálculos y en donde podréis desarrollarlos y seguirlos en tiempo real

Espero os haya sido útil este segundo artículo. En el próximo artículo os pasaré la hoja excel, haremos algunos ejemplos más y abordaremos los algoritmos de gestión de capital qué son y su utilidad.

Un saludo