Voy a analizar los números de Palantir (PLTR) tras leer los resultados del Q3-2021 y voy a ver qué números y precio de la acción podemos esperar durante los próximos años. En mi opinión se trata de una acción de mucho potencial de crecimiento, constante y bastante predecible; y eso la hace muy atractiva.

Quien quiera invertir en PLTR quizás tenga una buena oportunidad durante las próximas semanas. He analizado los números y he simulado tres escenarios. Voy a presentar el resultado y después explicaré todos los detalles para quien esté interesado en hacer sus propios cálculos y escenarios.

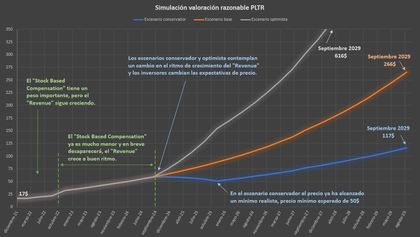

En la siguiente gráfica (pincha para aumentarla) muestro el resultado del precio razonable que he calculado basado en un escenario base, otro conservador y otro optimista. Llamo precio razonable a un precio que yo consideraría perfecto para comprar ante condiciones normales de mercado; pero tampoco hay que tomárselo como algo súper estricto sino como un precio de referencia porque en acciones de crecimiento no importa tanto el precio de compra sino el hecho de que las hipótesis sobre la empresa sean correctas.

Entre hoy y verano de 2022, el precio razonable iría creciendo hasta un precio de 25$, principalmente influenciado por el “Stock Based Compensation” o compensación en acciones a los empleados que hasta ese punto tendrá un peso importante en los beneficios. Es una muy buena oportunidad de acumulación.

Desde verano de 2022 hasta verano de 2024 la compensación en acciones será mucho menor y en breve desaparecerá comparada con fechas anteriores, mientras que el “Revenue” crece a buen ritmo. El precio razonable crecería hasta los 60$.

En verano de 2024 yo esperaría un replanteamiento del rumbo de la empresa según como haya ido evolucionando ya que en este momento el “Stock Based Compensation” desaparecerá y el guidance de “Revenue” que dio la empresa en 2020 para los siguientes 5 años habrá que revisarlo. Si no cambia nada, estaríamos en el escenario base llegando a un precio de 266$ en septiembre de 2029. Si el “Revenue” va a empezar a deteriorarse, estaríamos en un escenario conservador que provocaría un descenso hasta un precio de 50$ y un posterior crecimiento hasta 117$ en septiembre de 2029. Si por el contrario el “Revenue” crece más de lo esperado, estaríamos en un escenario optimista en el que los inversores esperarían mayores retornos llegando a un precio de la acción de 616$ en septiembre de 2029 y convirtiéndose PLTR en una empresa de 1T$ de capitalización.

Detalles del cálculo

Vamos a ver los números en detalle. Voy a basarme en el “Income statement” y en el “Stock Based Compensation” que aparece en el “Cashflow statement”. En las siguientes tablas están los números de los últimos cuatro trimestres, los anteriores no los uso porque están algo desvirtuados y no son muy representativos de los siguientes.

INCOME STATEMENT |

dic-20 |

mar-21 |

jun-21 |

sep-21 |

Revenue [M$] |

322.09 |

341.23 |

375.64 |

392.15 |

Cost of Goods Sold [M$] |

70.50 |

74.11 |

90.93 |

86.80 |

Selling, General, & Admin. Expense [M$] |

314.03 |

282.67 |

320.34 |

302.97 |

Research & Development [M$] |

94.13 |

98.47 |

110.52 |

94.32 |

Operating Income [M$] |

-156.57 |

-114.01 |

-146.15 |

-91.94 |

CASHFLOW STATEMENT |

dic-20 |

mar-21 |

jun-21 |

sep-21 |

Stock Based Compensation [M$] |

241.79 |

193.73 |

232.74 |

184.84 |

En el apartado de “Selling, General, & Admin. Expense” se incluye el “Stock Based Compensation”, hay que tener esto en cuenta para los cálculos.

Hay que calcular los costes esperados sin “Stock Based Compensation” y sin “Research & Development”. Estos costes serán un porcentaje del “Revenue”, más o menos constante a lo largo del tiempo, según indican en el report trimestral y para mí tiene bastante lógica. Haciendo este cálculo con los cuatro trimestres reportados, se ve que es del 48% del “Revenue”, y parece un poco alto dando a entender que pueda disminuir, pero voy a utilizar este valor. Se calcula como el promedio de ( “Cost of Goods Sold” + “Selling, General, & Admin. Expense” – “Stock Based Compensation” ) / “Revenue”.

Tambíen se puede ver en el report el “Stock Based Compensation” esperado, que es de 29.38M$ por trimestre de stock options para los próximos 8 años y 82.08M$ por trimestre de “vesting of restricted stock units” para los próximos 3 años.

También voy a asumir 2000 millones de acciones que es el número actual, que aunque la compensación en acciones suponga una disolución no es muy significativo a grandes números.

Stock options trimestral próximos 8 años |

29.38M$ |

RUS trimestral próximos 3 años |

82.08M$ |

Costes/Revenue promedio |

48.0% |

Shares |

2000M |

Con esto ya se puede calcular el “Operating Income” que será “Revenue” – “Cost of Goods Sold” – “Selling, General, & Admin. Expense” – “Research & Development”. Recordemos que en “Selling, General, & Admin. Expense” se incluye el “Stock Based Compensation”.

Yo he asumido una cifra para “Research & Development” de 100M$ por trimestre constante dándole continuidad al valor actual.

Ahora voy a definir los escenarios. Según los números que hemos visto antes, el próximo trimestre tendrá “Earnings” positivos de 6.9M$, con lo que podemos utilizar el ratio PER (Price to Earnings). En los tres escenarios voy a suponer un incremento de “Revenue” (ventas) trimestral del 7% hasta sep-2026, equivalente a un 31% anual, que es lo que han anunciado como guidance. Y a partir de entonces defino un 5% en el conservador (22% anual) y un 9% (41% anual) en el optimista.

Para calcular el PER que espero que asigne el mercado voy a hacer lo siguiente. El PER no tiene sentido en acciones que tienen “Earnings” muy cambiantes en el tiempo, pero sí que tiene sentido el tiempo de retorno de la inversión, es decir, en una empresa con “Earnings” constantes y a PER 10 obtendremos el capital invertido en 10 años, y voy a usar este parámetro de tiempo de retorno de la inversión para obtener un PER equivalente. Voy a usar un valor de tiempo esperado de retorno de 10 años y calculo el PER equivalente según el porcentaje de incremento de ventas. Esto que parece un poco lío en realidad es lo siguiente; si nuestra empresa tuviese un PER de 45 y sus beneficios se incrementan en un 7% trimestral porque sus ventas se incrementan en ese ratio, entonces recuperamos la inversión en 10 años. Los escenarios con estos valores calculados se muestran en la siguiente tabla. Uso los “Earnings” brutos, el “Operating income” que he explicado arriba cómo se calcula, porque no se los detalles de los impuestos a pagar, pero uso un valor de 10 años que debería ser conservador.

Conservador |

Base |

Optimista |

|

Incremento trimestral ventas hasta sep-26 |

7.0% |

7.0% |

7.0% |

Incremento trimestral ventas desde dic-26 |

5.0% |

7.0% |

9.0% |

Tiempo esperado de retorno (bruto) |

10 |

10 |

10 |

PER objetivo equivalente hasta sep-26 |

45 |

45 |

45 |

PER objetivo equivalente desde dic-26 |

28 |

45 |

74 |

Y así, con todo esto, puedo calcular las tablas de “Income statement” hasta 2031.

Solo falta un detalle, el precio yo no esperaría que fuese el calculado de esta forma. Cuando los números son predecibles lo lógico es que el precio se adelante y ya descuente un tiempo de los trimestres futuros. Yo esperaría un adelanto de 2 años en precio y así he calculado el precio razonable.

De forma resumida, primero calculo el “Revenue” según el crecimiento esperado, y después calculo el “Operating income” = “Revenue” - “Cost of Goods Sold” – “Selling, General, & Admin. Expense” – “Research & Development”. Recordemos que en “Selling, General, & Admin. Expense” se incluye el “Stock Based Compensation”. Con esto, y sabiendo el PER esperado, puedo calcular la capitalización de mercado, y con el número de acciones calculamos el precio de la acción. Y para terminar, anticipo el precio 2 años para descontar el hecho de que las cuentas sean predecibles.

Como dato interesante, se puede calcular el ratio Price/Sales para los tres escenarios, y sale un P/S en 2029 de 37 para el optimista, de 22 para el base y de 14 para el conservador, que a mí me parecen números muy adecuados para cada escenario.

Si alguien se mira el report y replica este cálculo verá que no es nada complicado, es bastante lógico y para mí razonable.

Todo este cálculo se basa en la hipótesis de alto crecimiento y de ventas predecibles, pero mucha gente la niega, solo hace falta ver la cantidad de artículos/vídeos a favor y en contra de PLTR, así que antes de invertir en PLTR deberías quizás hacer tu propia investigación para hacerte tu opinión. Y quizás me haya equivocado y haya hecho una mala interpretación del report, por eso también es importante que revises y hagas tus propios números.