Buenos días aristócratas,

El aristócrata del dividendo Relx es del ‘estilo Unilever’ debido a que es una empresa británico-holandesa, que cotiza en ambos países, además de en USA, que ofrece información y análisis de gran relevancia. Si te suena la revista científica The Lancet, que sepas que pertenece a esta empresa.

Relx, es un recién llegado a la aristocracia europea, más concretamente a la británica que es donde se basa este análisis, con 11 años de incrementos del dividendo y una capitalización bursátil de 30B de libras.

1. Historia de Relx

Relx nació en 1992 bajo el nombre de Reed Elsevier (en 2015 cambió su nombre al actual Relx) debido a la unión de Reed International, una editorial británica de libros y revistas, y Elsevier, una editorial científica con sede en los Países Bajos.

Reed International nació en 1895 como fabricante de papel para periódicos y revistas. Uno de sus mayores éxitos fue el de proveer de papel al rotativo Daily Mirror, el de mayor tirada en los primeros años del siglo XX.

Las guerras mundiales supusieron años muy duros para Reed International y en varias ocasiones estuvo a punto de quebrar. Sin embargo, una buena gestión, la inclusión del segmento de producción de cartón y una alianza muy fructífera con Kimberly-Clark para fabricar los pañuelos de papel hicieron de sustento a la compañía.

Sin embargo, en la siguiente crisis supuso un cambio brusco para al compañía. El mando de la empresa pasó a manos de los inversores del Daily Mirror y del Sunday Pictorial que buscaron diversificar, convirtiendo así a Reed International en un conglomerado con presencia internacional en embalaje, artículos de decoración y publicaciones. En 1988 Reed International se enfocó solamente en las publicaciones vendiendo su sección de embalaje y fabricación de papel, Reedpack, al fondo Cinven mientras que la sección de pintura la vendió a William Holdings.

Por su parte, Elsevier nace en 1880 y debe su nombre a la Casa de Elzevir original, una editorial familiar holandesa. La familia Elzevir tenía operaciones de venta de libros y editoriales en los Países Bajos y fueron los que publicaron las obras de Erasmo de Rotterdam en 1587.

Hasta la década de 1930, Elsevier siguió siendo una pequeña editorial de propiedad familiar, con no más de diez empleados. Después de la II Guerra Mundial lanzó la revista científica semanal Elsevier, que obtuvo un gran éxito. El semanario era una continuación, como se dice en su primer número, del mensual Elsevier, que se fundó en 1891 para promover el nombre de la editorial y tuvo que dejar de publicarse en diciembre de 1940 debido a la ocupación alemana de los Países Bajos.

Elsevier creció en el mundo científico y se acercó a las universidades donde encontró un filón. Además fue un jugador vital en proyectos tan variopintos como el de la creación del Teletexto en la televisión o la creación de una gran biblioteca de contenido electrónico, creando la base ScienceDirect y posteriormente Scopus, de acceso mediante suscripción.

2. Modelo de negocio

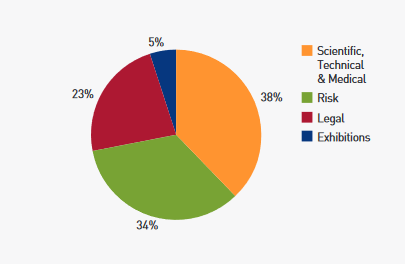

Relx es un proveedor global de información y análisis para clientes profesionales y comerciales en todas las industrias. La empresa trabaja en cuatro grandes segmentos de mercado

– Científico, técnico y médico (38% de las ventas): ayuda a los clientes a hacer avanzar la ciencia y mejorar el cuidado de la salud al brindarles información y soluciones analíticas de primer nivel a través de revistas como The Lancet o bases de datos como Scopus o ScienceDirect.

– Análisis de riesgos y negocios (34%): proporciona soluciones y herramientas de decisión que combinan contenido público y específico de la industria con tecnología y análisis avanzados. Estas soluciones ayudan a los clientes empresariales y gubernamentales a evaluar y predecir el riesgo, tomar decisiones más informadas, reducir el fraude y mejorar la eficiencia operativa.

– Legal (23%): es un proveedor líder de información y análisis para profesionales en organizaciones legales, corporativas, gubernamentales y sin fines de lucro;

– Exposiciones (5%): organiza más de 400 exposiciones al año, atrayendo a más de 7 millones de asistentes entre las que destaca la ComicCom de Nueva York. El COVID le ha pasado factura pues normalmente aporta un 15% de la facturación total de la empresa.

En cuanto a sus beneficios se remarca que el soporte electrónico es el core de la empresa y su forma de monetizarlo es mediante la suscripción. Sería algo así como el Netflix del conocimiento. Su uso esta principalmente en Norteamérica (61%) para luego equipararse entre Europa y el resto del mundo (20%).

3. Salud financiera

3.1. Cuenta de resultados

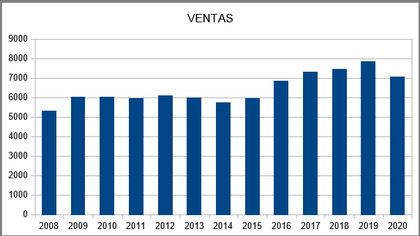

Las ventas tienen una tendencia alcista en Relx, si bien el COVID se nota en sus ventas con una caída del 10%, pero dada la situación vivida Relx ha salido bien parada de la pandemia. Con sus vaivenes el crecimiento de las ventas están situadas sobre el 2-3% anual.

Muy interesantes son los márgenes bruto y neto, del 65% y del 19% respectivamente. Son unos buenos datos, pero sobre todo el crecimiento del margen neto, que se ha duplicado en una década.

3.2. Balance de la empres

Un balance sin grandes variaciones ofrece Relx en los últimos años. La relación entre corriente está entorno a 0,5, una relación muy baja pero que ha sido mantenida durante todos los años que he analizado.

Los intangibles son altos y ocupan un 75% de los activos. Es algo a mejorar por parte de la empresa pero hay que tener en cuenta el gran valor de sus marcas. Además dado que el modelo de negocio está basado principalmente en documentación electrónica no requiere de grandes inversiones tanto en inmovilizado como en coste humano.

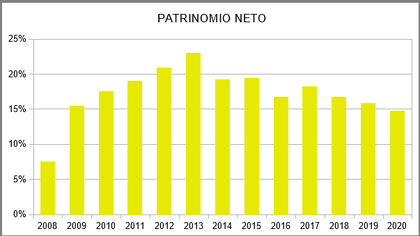

El patrimonio neto es bajo, del 15% con respecto a los activos totales y que es estable en los últimos años. Me gustaría que fuese un rango mayor pero, tal como ocurre con el ratio entre corrientes, se nota que Relx está cómoda en esta situación.

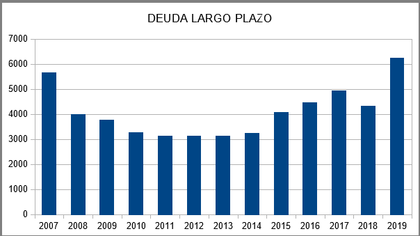

La deuda a largo plazo es un sube y baja pero controlado, y es debido a que Relx no ha realizado grandes inversiones/compras que hayan requerido de un gran aporte monetario y se viera obligado a emitir deuda. La deuda está bien emitida principalmente a largo plazo y a corto plazo es muy poca, entorno al 10% de toda la deuda. Si notar que existe un pico en la deuda de 3-4 años, pero que parece que lo saben gestionar bien la directiva.

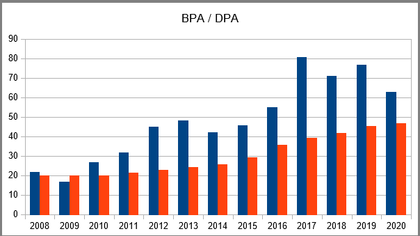

3.3. Beneficios y dividendos

Beneficios con tendencia alcista que cubren casi todos los años de forma sobrada el dividendo. Mientras los beneficios crecen al 8% anual, el dividendo lo realiza al 7% anual de media. Actualmente el pay-out es del 74% pero por norma general suele oscilar entre el 50-65%. Rangos más que aceptables.

El pago del dividendo se realiza en junio y septiembre y hay que poseer las acciones (inglesas) con algo más de un mes para poder tener acceso al dividendo.

Además hay que añadir que Relx realiza recompra de acciones, no todos los años, a un ritmo del 0,5% anual de media. Una buena cifra para una empresa inglesa/europea que no suelen ser muy de recompras.

3.4. Accionariado

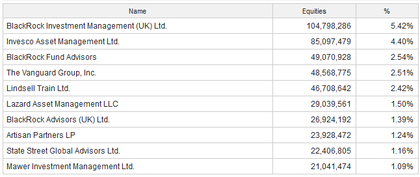

Como pueden observar los grandes fondos de inversión son los que más participación poseen. A destacar a BlackRock, en sus diferentes fondos, ocupan casi el 10% de la empresa.

4. Análisis técnico. Posibles entradas

Pocas opciones ha dejado Relx para poder entrar. Una subida casi vertical de la que se toma un descanso y en la que se atisba un canal decreciente, seguramente debido al efecto del COVID en sus cuentas.

Un soporte relevante se encuentra sobre las £16-15, donde se podría realizar una primera compra. Punto donde la rentabilidad bruta del dividendo está situada sobre el 3%. Más abajo un leve soporte sobre los £12 daría una rentabilidad bruta del casi 4%.

5. Conclusiones

Relx es un empresa interesante para formar parte de una cartera de inversión por dividendos. Un negocio estable y con mucha demanda (fíjense en cuantos artículos saldrán sobre los efectos del COVID en los próximos años) y que se ha ido optimizando con unos retornos cuanto menos aceptables.

La cruz de la empresa está en su balance donde los intangibles pesan demasiado y el patrimonio neto es bajo. Por contra, una deuda muy bien gestionada pone el punto positivo a está parte del análisis.

Con todos los datos el título nobiliario que se le ofrece dentro del ranking del Barón del Dividendo es de MARQUÉS

Tras el análisis, ¿estáis de acuerdo con él?¿os atrae la idea de invertir en Relx? ¿cómo veis su futuro? ¿a que precio la compraríais?

Si te ha gustado, por favor, compártelo y no te olvides de que puedes seguirme en Twitter como en Facebook.

Por último, no te olvides de suscribirte a la web para estar al tanto de las actualizaciones y además recibes de forma gratuita el AristoPack, la guía esencial para conocer a los aristócratas del dividendo.

Saludos aristócratas.

AVISO

El Barón del Dividendo ofrece este contenido de forma gratuita y desinteresada. El presente análisis es de carácter genérico y no se adapta a las características individuales del inversor. El contenido de este informe ha sido elaborado a partir de la documentación oficial depositada por la compañía analizada. Además, se incluye información de terceros. El Barón del Dividendo no se hace responsable de las decisiones tomadas por los lectores a raíz de este informe. Es recomendable acudir a un experto financiero titulado antes de realizar cualquier inversión.

2

")

")