COMPRA UNILEVER PLC (ULVR)

Después de unos meses apartados del mercado y aún inmersos en una enorme incertidumbre, volvemos a ejecutar una compra. Continuamos haciendo rodar la bola de nieve, incorporamos una nueva empresa a nuestra cartera. Añadimos a una empresa a la que le teníamos muchas ganas, un gigante de su sector, conocido por todos y con una excelente trayectoria en el trato al accionista, aumentando el dividendo un 8,9% de media desde 2007.

Hemos comprado Unilever PLC (ULVR).

La empresa se encuentra dividida en dos países, Holanda y Reino unido, debido a la fusión en 1930 de la holandesa, Margarie Unie (productor de margarina), y la británica Lever Brothers (dedicada a la fabricación de jabones).

En los años sesenta comenzó una fuerte diversificación en productos tras el empuje de la competencia (Procter & Gamble), y unas ventas que comenzaban a estancarse. En la década de los 90 apostó por centrarse en sus productos estrella e inició una diversificación a lo largo del globo. Disminuyó el número de marcas, pasando de 50 en 1990 a 13 en 1996 y se extendió hacia los países de Europa del este, Brasil e India.

Mediante esta estrategia Unilever se situó como una de las grandes multinacionales del sector, posición que a día de hoy mantiene gracias a un portfolio de calidad.

En el 2019 la multinacional de productos de consumo facturó cerca de 52 mil millones de euros repartidos de la siguiente manera entre sus distintas divisiones:

- Belleza y cuidado personal (40%)

- Comida y refrescos (40%)

- Productos del hogar (20%)

El sector de bienes de consumo no es nada fácil y es muy exigente, existe una gran competencia y Unilever posee una gran fortaleza: sus marcas. Marcas tan reconocidas como: Rexona, Knorr, Axe, Lipton, Signal, Cornetto y Hellmann’s sitúan a esta empresa como una de las grandes empresas mundiales en el sector.

Conviene resaltar la exposición de Unilever en los países emergentes, cerca del 50% de sus ventas se distribuyen en Asia y África, el otro grueso se lo lleva estados unidos con un 31% y por ultimo un 24% en Europa.

Puntos a destacar:

-

En contra:

- Deuda alta

- Dependencia de países emergentes

-

A favor:

- Líder mundial en el sector de consumo.

- Marcas de prestigio

- Ingresos y beneficios estables

Datos de la compra:

| Valor | Ticker | Mercado | Sector | Precio Acción |

| Unilever PLC | ULVR | FTSE | CONSUMO | 46.048£ |

Datos financieros de la empresa:

| PER | RpD | Min Año | Max Año | Media | % Dif. Media |

| 23.3 | 3.1% | 35.84£ | 49.44£ | 42.64£ | 10.7% |

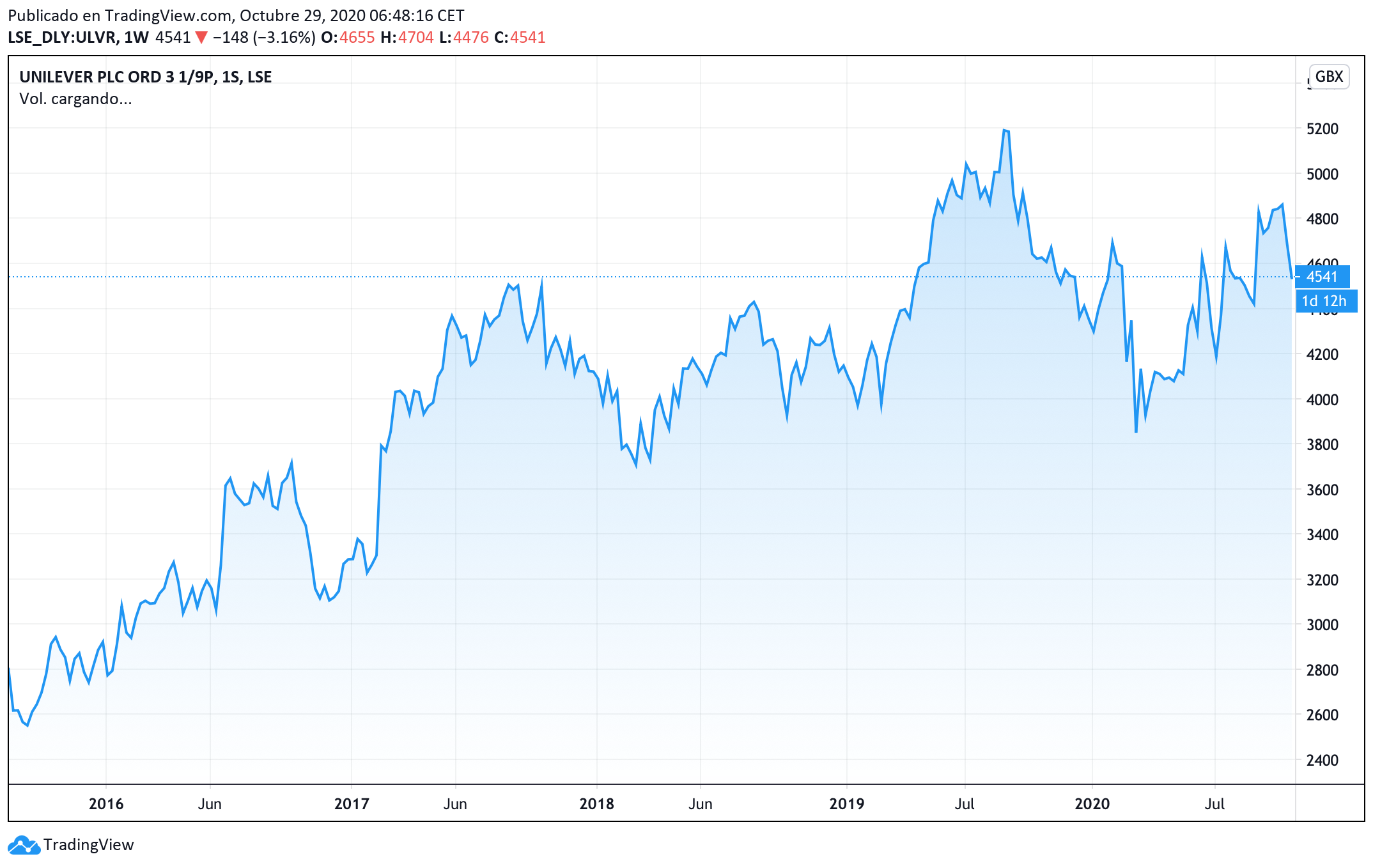

Le hemos dado muchas vueltas a esta compra ya que no hemos comprado cerca de mínimos, ni siquiera dentro de la media anual, pero era un valor que queríamos llevar en cartera y siempre se nos escapaba o siempre nos parecía que estaba caro. A pesar del hándicap del tipo de cambio, hemos decidido comprar en la bolsa de Londres porque creemos que la Libra vivirá tiempos mejores y que cuando todo lo del Brexit se aclare su economía saldrá reforzada. No sabemos si acertaremos, pero la verdad es que al Euro le crecen enanos por todas partes y si no es España, es Italia, Grecia, Portugal....

A este precio nos proporciona una rentabilidad superior al 3%, lo que nos deja algo más de un 2.4% de rentabilidad neta.

Hemos comprado 3.4£ por encima de la media anual y 10.2£ por encima del mínimo.

Cómo ya hemos comentado anteriormente, la trayectoria de dividendos es muy buena. Estamos ante un aristócrata europeo del dividendo, a pesar de algunos altibajos la tendencia de los últimos 10 años es impresionante.

En el gráfico se puede observar la trayectoria del reparto de dividendos desde 2006 con un incremento medio cercano al 9% anual que ronda el 10% si tenemos en cuenta los últimos 5 años.

Con esta nueva incorporación nuestra cartera queda dividida de la siguiente manera:

La clasificación por sectores sería:

Con esta nueva incorporación reforzamos el sector consumo. Un sector que consideramos muy importante para dar cierta estabilidad y tranquilidad a nuestra cartera y se une a la española Ebro Foods y la americana Kraft Heinz.

Con esta entrada seguimos diversificando y equilibrando nuestro holding, en el podio continua el sector Utilities, ya por debajo del 20%, seguido por los sectores Telecomunicaciones (13.8%) y Consumo Defensivo (11,7), desplazando al sector Salud (11.3%). Poco a poco seguimos dando pasos hacia la cartera modelo que habíamos planteado a futuro, aún nos queda un largo camino pero es reconfortante ver como las cosas van cogiendo forma y se van cumpliendo los objetivos intermedios.

La distribución según país pasaría a ser:

El objetivo continúa siendo reducir la exposición al Ibex35, cualquier otra cosa siempre suena mejor, el Ibex sigue siendo uno de los mercados con más volatilidad, a los que cualquier contratiempo económico mundial golpea fuertemente, por ese motivo nuestro objetivo sigue siendo el de minimizar nuestra exposición. Tal y como comentamos anteriormente, en esta ocasión apostamos por una empresa británica porque pensamos que tendrá recorrido a largo plazo. El mercado español ya "solo" representa el 42% de nuestra cartera.

De aquí a que termine el año nos gustaría volver a realizar alguna compra mas, ya sea ampliando alguna de las empresas que llevamos en cartera o incorporando una nueva, muy probablemente no acudamos al Ibex, aunque estaremos atentos a las oportunidades que vayan surgiendo.

Por último según moneda la distribución sería:

Con esta incorporación disminuimos nuestra dependencia del euro, nos colocamos por debajo del 61%, lo que implica que ya casi tenemos un 40% en divisa extranjera (dolar y libra). Al igual que nos ocurre con el Ibex, nos sentimos mucho mas cómodos invirtiendo en moneda extranjera que en euros, dada la actual situación en Europa, preferimos aumentar la diversificación o disminuir la exposición.

Continuamos valorando la posibilidad de introducir una nueva moneda y los candidatos que barajamos serian el dólar canadiense o el franco suizo. La diversificación es uno de los pilares de nuestra cartera, nos da mucha tranquilidad y confianza, ese movimiento también nos permitiría aumentar nuestra diversificación por países matando dos pájaros de un tiro.

")

")

")