En la anterior entrada, orientada a descubrir el estallido de la próxima gran burbuja, la del mercado de bonos, que, aunque no sabemos exactamente cuándo explotará, pero, si sabemos ciertamente que se producirá, veíamos cuales han sido, son y serán las consecuencias de una deuda descontrolada al servicio de una élite deshumanizada, que, tiene al 99 % de la población esclavizada. Por lo anterior, vamos a desarrollar una sencilla estrategia de apuestas similar a la ruleta de la fortuna. No apostaremos por el par o impàr, ni por el negro o rojo, tan solo apostaremos por el deuda o no deuda, así de sencillo. Hagan juego señores.

La ruleta, será el gran casino en el que se ha convertido la economía, y como ya hicieron los Pelayo, nosotros hemos descubierto un sistema mucho más sencillo que el estudio del desgaste de una rueda de madera, tan solo nos hemos fijado en los niveles de deuda de cualquier tipo de activo financiero sin realidad física; acción, bono, etc.

La operativa consiste en:

Apostar en contra; Ponerse corto (Vender en Descubierto), Vender Futuros o CFDs, Comprar opciones Put, etc., de los valores con mayores niveles de deuda. Recomendable actuar en máximos históricos.

Apostar a favor, Ponerse largo (Comprar Acciones), Comprar Futuros o CFDs, Comprar opciones Call, etc., de los valores con menor niveles de deuda, o mejor aún, SIN DEUDA alguna. Recomendable actuar en mínimos históricos.

Para reducir el riesgo, sería conveniente que hicieseis muchas apuestas, es decir, comprar o vender muchos valores, bonos etc.

Nuestra opción preferida, por su reducido coste y alta probabilidad de acierto, es la compra de opciones.

En nuestro método, preferimos comprar opciones a dos años de vencimiento, vendiéndolas durante este periodo si hemos obtenido al menos un 25 % de rendimiento. Seguimos este criterio para las empresas que no tienen deuda.

No obstante, nuestra apuesta preferida será contra los bancos más grandes del mundo, expuestos a más de 250 billones de dólares en derivados con un total de 10 billones en activos, efectivamente, todos están en bancarrota ya que su pasivo es 28 veces superior a su activo. Mantendremos esta apuesta hasta que explote la mayor de todas las burbujas creadas hasta la fecha, la del mercado de derivados.

Este sistema sigue las pautas de una compra de volatilidad, pero, en máximos históricos para el caso de apostar en contra, y, en mínimos históricos para el caso de apostar a favor.

Dado que tampoco nos gusta trabajar mucho, copiaremos de la estrategia número 19 los valores que no tienen nada de deuda. También sería apropiado que siguieseis los pasos e indicaciones de esta estrategia que es el colmo, de efectiva claro.

También podéis apostar en el mercado de bonos a favor de los países con menos deuda, y, en contra de los países con más deuda.

Bien, pues teniendo en cuenta todo lo anterior, hemos desarrollado dos estrategias que podéis seguir si lo creéis monetariamente oportuno, donde, vamos a realizar múltiples jugadas adaptadas a nuestro sistema de apuestas. Hacemos juego señores?.

1ª Apuesta: En Contra de los Bancos más Grandes del Mundo

¿Demasiado grandes para caer?, no, precisamente por ser tan grandes van a caer, al peso de su deuda nos remitimos.

Tomad nota de los siguientes seis bancos, porque solo estos tienen una exposición de más de 250 billones de dólares en derivados; JP Morgan Chase, CitiBank, Goldman Sachs, Bank of América, Morgan Stanley y Wells Fargo.

El valor total de sus activos son 10 billones de dólares, por lo tanto, el conjunto de sus pasivos es 28 veces mayor que el conjunto de sus activos, desglosado quedaría así (Fuente: occ.gov)

JP Morgan Chase

- Activo; 2,6 billones $

- Pasivo; 63,6 billones $

Citibank

- Activo; 1,8 billones $

- Pasivo; 59,9 billones $

Goldman Sachs

- Activo; 0,8 billones $

- Pasivo; 57,3 billones $

Bank of América

- Activo; 2,1 billones $

- Pasivo; 54,2 billones $

Morgan Stanley

- Activo; 0,8 billones $

- Pasivo; 38,5 billones $

Wells Fargo

- Activo; 1,7 billones $

- Pasivo; 5,3 billones $

Wells Fargo quizás será el que menos sufra por su exposición más prudente a las armas financieras de destrucción masiva, los otros cinco, están absolutamente en bancarrota, ya que un derivado es simplemente una apuesta sobre las expectativas del futuro, obviamente, el futuro es la quiebra inevitable de todo el sistema bancario y financiero. Por esta simple razón, amparada claramente en los anteriores datos, vamos a apostar en contra de los bancos más grandes del mundo de forma perpetua hasta que se produzca la quiebra de todo el sistema financiero mundial.

Este escuadrón monetario suicida ya sabe que finalmente perecerá, y seguramente esté apostando contra sí mismo como ya hizo recientemente en la anterior crisis. Es como estrellar un coche intencionadamente sabiendo que el seguro a todo riesgo cubrirá todos los gastos, pero con mayores ventajas, ya que el coche ni siquiera es suyo, es nuestro, pero cobraran ellos, que sí, eso se llama fraude.

La operativa es muy sencilla: Comprar opciones put del vencimiento más lejano con el strike más cercano, a los máximos históricos claro. A medida que vaya cayendo el precio, podéis también vender calls del mismo vencimiento para ingresar unas moneditas extra, pudiendo incluso saliros gratis la apuesta. Si tenéis experiencia en el mercado de opciones, hasta la quiebra de estas corporaciones, podéis vender “calendars put spreads” de los vencimientos más cercanos para recomprarlos cuando estén en beneficios.

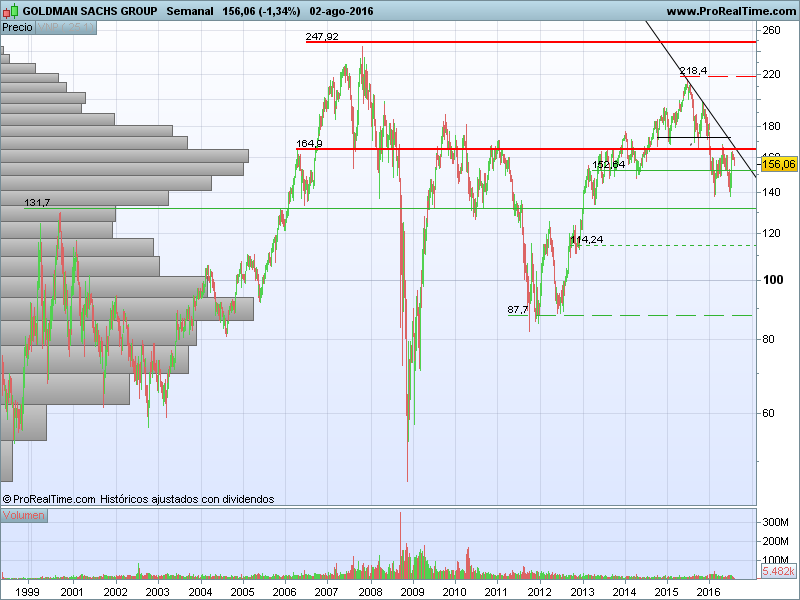

Por ejemplo, para Goldman Sachs, nuestro candidato preferido a protagonizar la primera quiebra del mercado de derivados ya que está nominado a mayor apalancamiento de la historia, mejor casino de Wall Street (también conocido como banco de inversiones), volatilidad extrema, etc., hemos diseñado la siguiente estrategia:

- Comprar opciones put, strike 200, vencimiento/s más lejano/s (por ejemplo; Septiembre 2019, más lejano incluso)

- Vender opciones call, strike 200, en la misma proporción que la compra de opciones, durante todos los vencimientos más cercanos, pudiendo así incluso financiar la anterior compra. Realizar estas operaciones durante las secundarias bajistas, es decir, cuando el valor siga cayendo.

- Vender “Calendar Put Spread” en los máximos descendientes. Por ejemplo; vender put strike 200 vencimiento Diciembre 2.016, comprar put strike 200 vencimiento Septiembre 2.016, es decir, nos financiamos en el futuro para comprar en el presente. Recompramos el spread cuando tenga beneficios, si fuera el caso claro

Hemos elegido el valor 200 como strike por ser el máximo histórico más relevante, sin embargo, podéis realizar la misma operativa en los nuevos máximos decrecientes que vayan formándose durante la caída. Por ejemplo, ahora el valor cotiza a 160 $, pues podéis realizar los anteriores pasos con el strike 160.

En los anteriores gráficos de Goldman Sachs, mensual y semanal respectivamente, podéis observar los niveles de precio más relevantes que os servirán para señalar los strikes más palpitantes, son: 200, 180, 160, 140, 100. Nuestra apuesta incluso contempla que alcanzará el valor 60, señal que indicará las más que inevitable quiebra.

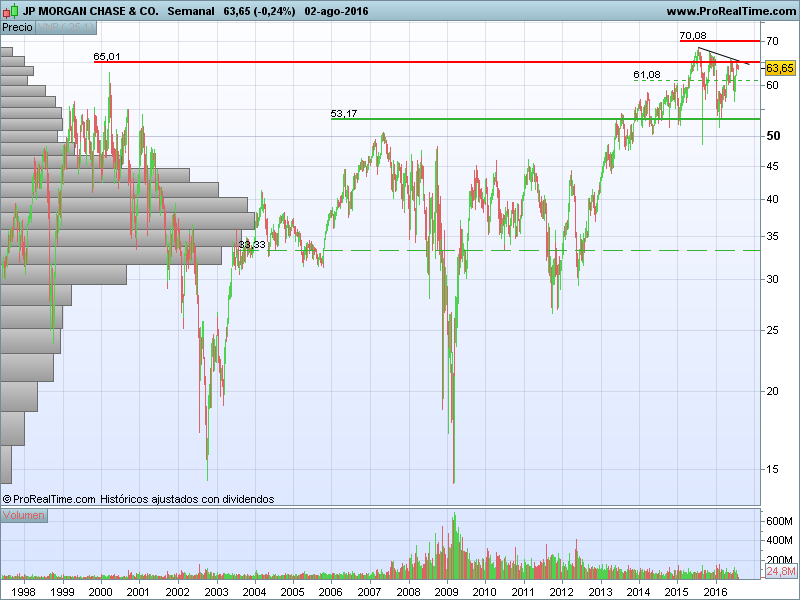

Y para JP Morgan Chase, ¿Cómo operaríais según los siguientes gráficos?

Muy importante: No olvidéis apostar contra con los seis bancos ;)

2ª Apuesta: A Favor de las Corporaciones SIN DEUDA

Como ya anunciamos, nos gusta trabajar poco, más bien nada, y por esta razón tomamos nuestra propia lista de valores sin deuda prestada: Técnicas Reunidas, Inditex, Apple, Ebay, Forest Laboratories, Broadcomp Corp., Cognizant Tech Solutions, Electronics Arts, Autodesk inc, Novell inc, Expeditors Int'l of Washington, Intuitive Srugical, Red Hat, Teradata, Urban Outfitters, F5 Networks, Qlogics.

En nuestra estrategia numero 19 podéis consultar toda la operativa, hasta la fecha monetariamente muy efectiva

La operativa es muy sencilla: Comprar opciones call del vencimiento más lejano con el strike más cercano, a los mínimos históricos claro. A medida que vaya subiendo el precio, podéis también vender puts del mismo vencimiento para ingresar unas moneditas extra, pudiendo incluso saliros gratis la apuesta. Si tenéis experiencia en el mercado de opciones, hasta el nuevo máximo de estas corporaciones, podéis comprar “calendar call spread” de los vencimientos más cercanos para venderlos cuando entren en beneficio.

Por ejemplo, para Apple, nuestra candidata preferida a protagonizar cíclicas escaladas de precios por factores como: venta de productos y servicios reales, consumibots orientados, innovación tecnológica, etc., hemos diseñado la siguiente estrategia:

- Comprar opciones call, strike 70, vencimiento/s más lejano/s (por ejemplo; Septiembre 2019, más lejano incluso)

- Vender opciones put, strike 70, en la misma proporción que la compra de opciones, durante todos los vencimientos más cercanos, pudiendo así incluso financiar la anterior compra. Realizar estas operaciones durante las secundarias alcistas, es decir, cuando el valor siga subiendo.

- Comprar “calendar call spread” en los mínimos ascendentes. Por ejemplo; comprar call strike 100 vencimiento Diciembre 2.016, vender call strike 100 vencimiento Septiembre 2.016, es decir, nos financiamos en el presente para comprar en el futuro. Venderemos el spread cuando tenga beneficios.

Para el gráfico semanal de Apple, vemos como el valor 90 $ está actuando como soporte fiable a medio plazo, al volumen por cotización en ese nivel nos remitimos. En este nivel de precio, podéis configurar la compra de calendars call spread con strike 90, 100, 110, etc, vendiéndolos a medida que el valor siga subiendo. No obstante, para el ejemplo utilizábamos el strike 70, ya que apostamos por una fuerte corrección de todos los índices mundiales, en este nivel podéis comprar las calls del vencimiento más lejano e ir vendiendo puts del mismo nivel con el vencimiento más cercano.

Hagan juego señores, si tienen dudas o consultas, les esperamos en la banca de comentarios.

¡¡¡Ya Están a la Venta Todos Nuestros Libros de Bolsa!!!

Tambien puedes Ganar 50 € como Afiliado por la Venta de Toda la Enciclopedia. Entra aqui