![]()

COMENTARIO BOLSAS:

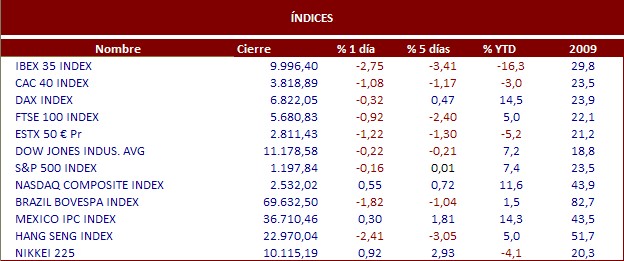

La de ayer era una jornada esperada, los mercados iban a medir las noticias que llegaron el fin de semana desde Irlanda y su ansiado rescate. Las subidas esperadas para las bolsas, los bonos y el euro duraron unos pocos minutos. Parece que el mercado sigue esperando el efecto contagio de mas países europeos, (Portugal y España), pero el índice más penalizado fue el Ibex con una caída del 2,68% para cerrar la sesión por debajo de los 10.000 puntos. Los inversores dudan si España será capaz de hacer frente a los vencimientos de deuda pública para el próximo año que ascienden a 100.000 millones de euros teniendo en cuenta las malas previsiones económicas para 2011. Precisamente fueron las entidades financieras las que tumbaron al Ibex: Sabadell, Bankinter y Santander se dejaban más de un 4%. Mientras, BBVA y Banesto caían por encima de 3,60%. En EE.UU la jornada de ayer estuvo marcada por las caídas generalizadas durante gran parte de la sesión, si bien al final los principales índices del parqué newyorkino moderaron las perdidas gracias al sector tecnológico que pudo terminar la sesión en positivo. El sector financiero perdió casi un 1.5% lastrado por las caídas de Bank of America y JP Morgan, y las estimaciones de nuevo capital necesario para cumplir BAsilea III que ascendería a 150,000 millones de dóalres. Este mismo estudio también señala que la mayor parte de esa cantidad estría destinada a los seis principales bancos del país. Acabamos de conocer los datos en Alemania del PIB que permanecía plano en 3,9% y las Exportaciones 2,3% vs 3,4%. Hoy estaremos atentos al PMI Manufacturero de la eurozona. En EE.UU. estaremos atentos el dato del Índice Manufacturero Richmond, las Ventas de Viviendas de Segunda Mano y el PIB del tercer trimestre. Japón ha permanecido cerrado por la fiesta del trabajo.

![]()

NOTICIAS RELEVANTES:

*HEWLETT-PACKARD: El fabricante de computadoras presentó ayer tras el cierre resultados 4T fiscal por encima de las previsiones y dio guías para el próximo trimestre. Los ingresos fueron de 33.3 bn$ > 32.7 bn$ e cons, beneficio neto 2.5 bn$ y BPA de 1.33 USD/acc > 1.27 USD/acc e cons. Para el 1T fiscal, la compañía espera lograr unos ingresos de 32.8-33 bn$ y un BPA de 1.28-1.30 USD/acc. En el after hours el título subía un +1.9%.

*EXXON MOBIL: La petrolera confirmó ayer que está estudiando vender 100 estaciones de gas en Escocia. La compañía no quiso dar más detalles sobre esta operación. Por otro lado, Exxon informó ayer de la venta de nueve campos de gas y petróleo en el Golfo de México a Energy XXI por unos 1.01 bn$.

*WAL-MART / AMAZON: La cadena de centros comerciales informo ayer que igualará los precios de sus rivales en el próximo “Black Friday”. De esta forma, Wal-Mart busca elevar su número de clientes en lo que se considera como el comienzo de la campaña de navidad en EE.UU. Os recordamos que Wal-Mart será una de las compañías que abra sus puertas el próximo jueves, Día de Acción de Gracias. Por su parte, de cara a la campaña de navidad, Amazon informó que lanzará una aplicación para el iPhone para comparar precios y para informar sobre sus ofertas.

*MUNICH RE: En una entrevista en Der Taggesspiegel, el CEO del grupo, Nikolaus Von Bomhard, declaró que apoya el plan de rescate para Irlanda. Al mismo tiempo, Von Bomhard informó que la reaseguradora alemana tiene aproximadamente 2.400 ME en bonos irlandeses, siendo su exposición total a bonos de Portugal, Irlanda, Grecia y España de 12.000 ME.

*ROCHE: La farmacéutica suiza informó ayer que ha logrado una licencia de la compañía biotecnológica norteamericana Genzyme para lanzar un estudio sobre la mutación de las células por el cáncer de pulmón. Roche busca mejorar el uso de su fármaco contra el cáncer de pulmón, Tarceva.

*K+S: El fabricante de fertilizantes alemán anunció ayer un acuerdo para comprar la canadiense Potash One por unos 434 M$ canadienses, unos 4.5 $ canadienses/acc, lo que representa una prima del 31% respecto al precio medio de las 10 últimas sesiones. La oferta ha sido respaldada por el consejo de administración de Potash One.

*SAP: Continúa la batalla judicial entre Oracle y la compañía alemana por la indemnización del caso “TomorrowNow”. Oracle pidió ayer al tribunal una indemnización de 1.7 bn$ por daños.

*CRH: Anunció ayer la venta de Ivy Steel and Wire en EE.UU. por 51 M$. Se trata de parte del plan de desinversiones de 250 ME que la compañía debe realizar para mediados del 2011.

*HEIDELBERGCEMENT: La cementera alemana ha llegado a un acuerdo con los bancos para mejorar los términos de su línea de crédito sindicada de 3 bnE otorgada en abril del 2010. El acuerdo prevé una reducción del margen de -100 pb.

*MICHELIN: Ha anunciado un aumento de precios del +8% para ruedas de camiones/autobuses en EE.UU. a partir del 1 de diciembre. Igualmente, indica que aumentará sus precios en turismos el 1 de febrero, aunque no ha desvelado el porcentaje.

*SACYR VALLEHERMOSO: Según El Confidencial, Tomás Fuertes, propietario de El Pozo, estaría en negociaciones con Sacyr para tomar una participación del 5% en el marco de su ampliación de capital.

*REPSOL: Mañana se aprobará el dividendo a cuenta por los resultados del ejercicio 2010 y, hay grandes expectativas de cara a que la petrolera española pudiera incrementar el dividendo de manera notable. Algunos analistas apuntan a un crecimiento del dividendo del +17% yoy hasta 1 euro/acción vs 0,85 euro/acción en 2009.

*SECTOR UTILITIES: Tras la aprobación por parte del BCE la pasada semana sobre la colocación del déficit eléctrico como deuda pública (con la máxima calificación crediticia), se espera que hoy la CNMV dé igualmente el visto bueno.